6.Облік розрахунків з персоналом по оплаті праці.

Аналітичний облік розрахунків із працівниками здійснюється за кожним з них за табельними номерами.

Для обліку розрахунків із працівниками використовуються такі форми типових документів:

розрахунково-платіжна відомість (форма П-49);

розрахункова відомість (форми П-49, П-50);

розрахунок заробітної плати (форма П-52);

платіжна відомість (форма П-53);

— особовий рахунок (форми П-54, П-54а);

— нагромаджувальна картка виробітку і заробітної плати (форма П-55).

Нарахування заробітної плати працівникам здійснюється в розрахунковій відомості (форма П-50). У відомості за кожним працівником розраховується: нарахування заробітку і виплати за звітний місяць, утримання із заробітної плати і заробітна плата до видачі. Визначення відрядного заробітку проводиться з використанням нагромаджувальних карток обліку виробітку і заробітної плати (форма П-55) або в нагромаджувальних картках обліку заробітної плати (форма П-56) За нею здійснюється також і виплата заробітної плати. До розрахункової відомості відкривається платіжна відомість (форма ГТ-53), за якою виплачуються суми до видачі працівникам. Якщо у відомості є графа «Підпис в отриманні», то така відомість називається розрахунково-платіжною (форма П-49).

Для отримання інформації про суми нарахованої заробітної плати за попередні періоди за кожним працівником ведеться особовий рахунок (форма П-54, П-54а), у якому окрім загальних відомостей про працівника вказуються щомісячні суми нарахованої заробітної плати. Особові рахунки (а за їхнього браку — розрахункові або розрахунково-платіжні відомості) зберігаються протягом 75 років з дати їх заповнення.

Виплата заробітної плати здійснюється з каси підприємства в 3-денний період (включаючи день отримання коштів з банку). Якщо не всі працівники в цей термін отримали заробітну плату, то проти них у відомості ставиться штамп або здійснюється вручну запис «Депоновано». Невиплачені суми заносяться касиром в реєстр депонованої заробітної плати.

Бухгалтер перевіряє правильність визначення депонованих сум. На їх загальну величину складається видатковий касовий ордер. Депоновані суми повертаються на рахунок у банку і виплачуються працівникам на їх вимогу. Аналітичний облік депонованих сум ведеться в журналі обліку депонованої заробітної плати або в реєстрі, синтетичний облік — в Журналі 5 або 5-А.

Заробітна плата може перераховуватись працівникам на їх індивідуальні рахунки (наприклад рахунки пластикових карток) в установах банків.Заробітна плата має виплачуватись працівникам регулярно в терміни, визначені колективним договором, двічі на місяць. Перерва між виплатами заробітної плати не повинна перевищувати 16 днів. Якщо день виплати заробітної плати припадає на вихідний або святковий, то заробітна плата виплачується попередньо.

Підприємство зобов'язане проводити індексацію нарахованої працівникам заробітної плати у зв'язку з недодержанням строків її виплати та у зв'язку зі зростанням цін.

7. Облік розрахунків з персоналом по інших операціях.

Облік витрат на відпустки працівників.

Право на відпустки мають усі громадяни України; його гарантується ст. 45 Конституції України. Законом України «Про відпустки» від 15.11.96 р. — ВР (ст. 4) визначаються такі види оплачуваних підприємством відпусток:

щорічна основна і додаткова відпустка;

додаткова відпустка у зв'язку з навчанням;

творча відпустка;

соціальні відпустки (відпустка у зв'язку з вагітністю та пологами, відпустка з догляду за дитиною до досягнення нею трирічного віку та ін.);

додаткова відпустка працівникам, що мають дітей;

відпустка без збереження заробітної плати;

інші види відпусток.

При наданні соціальних відпусток (відпустка у зв'язку з вагітністю та пологами, відпустка з догляду за дитиною до досягнення нею трирічного віку) працівникам виплачується допомога виходячи з їх середньої заробітної плати.

Основна відпустка надається щороку всім без винятку працівникам. її мінімальний термін не може бути менше, ніж 24 календарні дні. Тривалість щорічної основної відпустки для окремих категорій працівників визначена ст. 6 Закону. Новоприйнятим працівникам перша основна відпустка може надаватись лише через 6 місяців безперервної роботи.

Додаткові відпустки надаються працівникам згідно з постановою Кабінету Міністрів України від 17.11.97 № 1290. Постановою затверджений список виробництв, цехів, професій і посад із шкідливими і важкими умовами праці. Робота на таких виробництвах чи в особливих умовах дає право на такі відпустки."

у зв'язку зі шкідливими умовами праці (до 35 календарних днів);

за особливий характер роботи (до 7 календарних днів).

Розрахунок кількості днів відпусток здійснюється в календарних днях. Максимальна тривалість основної й додаткової відпусток — 59 днів, для працівників, зайнятих на підземних роботах, — 69 днів.

Сума оплати працівникам за час відпустки визначається виходячи із середньої заробітної плати працівників за останні 12 місяців перед місяцем надання відпустки. Порядок обчислення середньої заробітної плати затверджений постановою Кабінету Міністрів України від 8.02.1995 №100 (зі змінами від 16.05.95 № 348, 24.02.97 №185, 30.07.99 №1398).

При визначенні середньої заробітної плати беруться до уваги основна заробітна плата, доплати і надбавки, премії та одноразова виплата за підсумками роботи за рік (1/12). Не враховуються при визначенні середнього заробітку виплати за виконання окремих доручень, одноразові та компенсаційні виплати, пенсії, заробітна плата за сумісництвом, відсотки та дивіденди. Якщо працівник не мав заробітної плати не зі своєї вини, то відпускні нараховуються виходячи з установленої йому тарифної ставки чи посадового окладу.

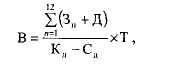

Нарахування виплат за час відпусток здійснюється діленням сумарного заробітку за останні перед наданням відпустки 12 місяців або менший фактично відпрацьований час за винятком святкових і неробочих днів, визначених законодавством. Для розрахунку відпустки можна скористатися формулою:

де В — сума виплат за час відпустки;

п — кількість місяців, за які додається заробіток;

Зп — заробіток працівника за місяць;

Д — доплати і надбавки, передбачені чинним законодавством;

Кд — календарні дні року чи меншого відпрацьованого періоду;

Сд — святкові дні;

Т— кількість днів відпустки.

Якщо працівник не відпрацював 12 місяців, та відпустки нараховуються з урахуванням фактично відпрацьованих місяців і суми отриманого заробітку.

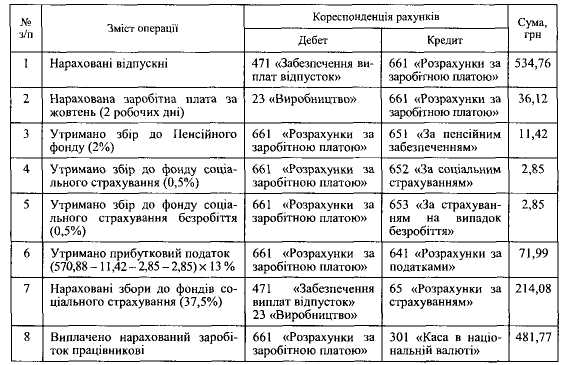

Приклад. Наказом керівника робітнику Петришину І. М. за його заявою надана відпустка тривалістю 28 календарних днів з 1 жовтня до 28 жовтня. За останні 12 місяців працівник отримав такі виплати: заробітна плата — 4680 грн, премії за результати роботи — 2100 грн, допомога з тимчасової непрацездатності — 86 грн, виплати за відрядження — 120 грн.

Для розрахунку суми відпустки використовується попередня формула:

Розрахунок нарахуваннят виплати за відпрацьований час (2 дні) наведено в таблиці 7.1.

Таблиця 7.1

ВІДОБРАЖЕННЯ НА РАХУНКАХ ОБЛІКУ НАРАХУВАННЯ ЗАРПЛАТИ І ВІДПУСКНИХ ПРАЦІВНИКУ

Святкові та неробочі дні, які припадають на період відпустки, у розрахунок тривалості відпустки не включаються і не оплачуються. Вони збільшують тривалість відпустки.

За бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникам щорічної відпустки (основної і додаткової) не повинна бути меншою 24 календарних днів.