5. Облік утримань із заробітної плати. Утримання та сплата податків і платежів до органів державного пенсійного і соціального страхування.

З нарахованої заробітної плати працівників здійснюються обов'язкові та добровільні утримання.

До обов'язкових утримань відносять:

прибутковий податок;

утримання до Пенсійного фонду;

утримання до фонду соціального страхування;

утримання до фонду соціального страхування на випадок безробіття;

утримання за виконавчими листами та приписами нотаріальних контор на користь юридичних та фізичних осіб.

За письмовою згодою працівника (на підставі поданої заяви) можуть здійснюватись такі утримання з нарахованої заробітної плати:

профспілкових внесків;

сум недостач матеріальних цінностей та грошових коштів;

за товари, придбані в кредит;

погашення отриманої позики;

невикористані підзвітні суми;

відрахування на індивідуальне соціальне страхування;

інші утримання.

Невикористані і неповернені своєчасно в касу підзвітні суми, надлишково виплачені суми внаслідок облікових помилок, суми збитку, заподіяні працівником підприємству в розмірі не більше від середньомісячного заробітку, суми отриманих відпускних за невідпрацьований період, суми авансів, виплачених у рахунок заробітної плати утримуються без письмової згоди працівника на підставі наказу керівника підприємства.

Облік утримання податків та платежів

Оподаткування доходів працівників здійснюється за вимогами Закону України «Про податок з доходів фізичних осіб» від 22 травня 2003 р. № 889-ГУ (далі — Закон). Об'єктом оподаткування є загальний місячний оподатковуваний дохід (ЗМОД) працівника, до складу якого відносять доходи у вигляді заробітної плати, інші виплати і винагороди, нараховані (виплачені) працівникові згідно з умовами трудового або цивільно-правового договору. Обов'язок з нарахування, утримання та сплати податку з доходів фізичних осіб покладається на підприємство (організацію, установу), що виплачує заробітну плату, і визначається як податковий агент.

При нарахуванні доходів у вигляді заробітної плати об'єкт оподаткування визначається як нарахована сума такої заробітної плати, зменшена на суму збору до Пенсійного фонду України та внесків до фондів загальнообов'язкового державного соціального страхування — фонду обов'язкового державного соціального страхування у зв'язку з утратою працездатності і витратами, обумовленими народженням і похованням, і фонду обов'язкового державного соціального страхування на випадок безробіття. Отже, внески до перелічених фондів утримуються з нарахованої основної і додаткової заробітної плати, заохочувальних та компенсаційних виплат (включаючи виплати в натуральній формі).

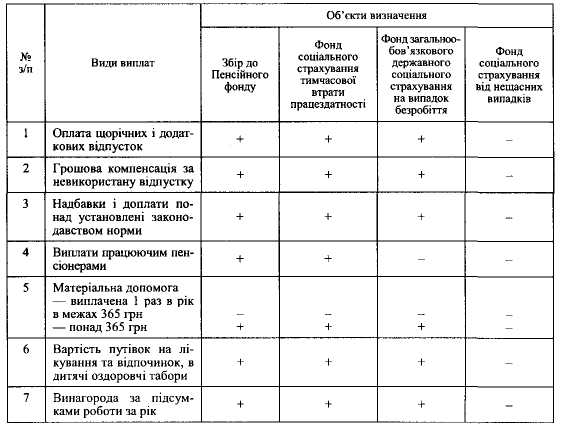

Утримання в соціальні фонди здійснюється з таких нарахованих виплат, що відносяться до фонду заробітної плати підприємства (табл. 5.1).

Таблиця 5.1

ТАБЛИЦЯ УТРИМАНЬ ВНЕСКІВ І ПЛАТЕЖІВ ДО СОЦІАЛЬНИХ ФОНДІВ З ОКРЕМИХ ВИДІВ ЗАРОБІТНОЇ ПЛАТИ

Збір на обов'язкове державне пенсійне страхування утримується в таких розмірах:

1 % від об'єкта оподаткування, якщо загальний місячний оподатковуваний дохід працівника не перевищує 150 грн за місяць;

2 % від об'єкта оподаткування, якщо загальний місячний оподатковуваний дохід працівника перевищує 150 грн за місяць.

Для фізичних осіб, що мають статус державного службовця, встановлено таку шкалу відрахувань до Пенсійного фонду:

% з частки сукупного оподатковуваного доходу, що не перевищує 150 грн;

% з частки сукупного оподатковуваного доходу в розмірі від 151 до 250 грн;

% з частки сукупного оподатковуваного доходу в розмірі від 251 до 350 грн;

% з частки сукупного оподатковуваного доходу в розмірі від 351 до 500 грн;

% з частки сукупного оподатковуваного доходу що перевищує 501 грн.

При утриманні збору на обов'язкове державне пенсійне страхування з нарахованого працівникові заробітку складається запис:

Дебет 661 «Розрахунки за заробітною платою»; Кредит 651 «За пенсійним забезпеченням».

Якщо розмір загального місячного доходу працівника у 2004 році більше ніж 2660 грн, то пенсійні внески з нього не утримуються. Надалі максимальна величина витрат на оплату праці одного працівника за місяць, вище від якої пенсійні внески не утримуються, буде щороку встановлюватись на рівні семи середніх заробітних плат попереднього календарного року.

Внесок до фонду обов'язкового державного соціального страхування у зв'язку з втратою працездатності і витратами, обумовленими народженням і похованням утримується відповідно до Закону України «Про розміри внесків на деякі види загальнообов'язкового державного соціального страхування» від 11.01.2001 № 2213 з нарахованого місячного сукупного доходу працівника в розмірі 0,5 % незалежно від розміру оподатковуваного доходу працівника. При утриманні внеску складається запис:

Дебет 661 «Розрахунки за заробітною платою»; Кредит 652 «За соціальним страхуванням».

Перерахування внесків до Пенсійного фонду здійснюється одночасно з виплатою заробітної плати, але не пізніше від 20 календарних днів після закінчення місяця, в якому заробітна плата була нарахована. Отже, збори до Пенсійного фонду повинні сплачуватись, навіть якщо заробітна плата не виплачувалась.

Порядок і ставки нарахування внесків на обов'язкове страхування на випадок безробіття визначено Законом України «Про розмір внесків на деякі види загальнообов'язкового державного соціального страхування» від 11.01.2001 № 2213-Ш. Внесок до фонду обов'язкового державного соціального страхування на випадок безробіття утримується з нарахованого місячного сукупного доходу працівника у розмірі 0,5 % незалежно від розміру оподатковуваного доходу працівника. При утриманні внеску складається запис:

Дебет 661 «Розрахунки за заробітною платою»; Кредит 653 «За страхуванням на випадок безробіття».

06'єктом оподаткування прибутковим податком є заробітна плата, включена до ЗМОД, за вирахуванням внесків на всі види соціального страхування.

Ставка оподаткування для заробітної плати незалежно від того, чи це основне, чи друге місце роботи за трудовим договором (робота за цивільно-правовими договорами), становитиме:

з 1 січня 2004 року — 13 % об'єкта оподаткування;

з 1 січня 2007 року — 15 % об'єкта оподаткування.

Для окремих категорії працівників об'єкт оподаткування може бути зменшений з урахуванням податкових соціальних пільг, які застосовуються тільки за одним місцем роботи, яке визначає для себе працівник самостійно шляхом подання письмової заяви визначеної форми. Граничний рівень заробітної плати, який дає право на застосування податкових соціальних пільг, визначається на рівні місячного прожиткового мінімуму, встановленого на одну працездатну особу, помноженого на коефіцієнт 1,4 та округленого до найближчих 10 гривень. У 2004 р. — 510 грн (365 х 1,4 з урахуванням округлювання до 10). Якщо працівник має право на кілька соціальних пільг, то він може вбрати найбільшу, але лише одну з можливих.

На перехідний період (2004—2007 рр.) встановлюються понижувальні відсотки до податкової соціальної пільги, передбаченої п. 6.1.1 (2004 р. — 30 %, 2005 р. — 50 %), 2006 р. — 80 %)

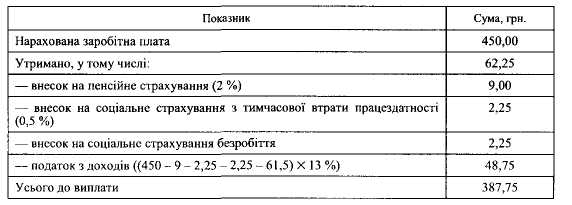

Приклад. У січні 2004 року працівникові Петришину Є.В. була нарахована заробітна плата за основним місцем роботи 450 грн. Прожитковий мінімум станом на 1 січня 2004 року становить 365 грн (за проектом Закону України «Про затвердження прожиткового мінімуму на 2004 рік» — 382,74 грн). Мінімальна заробітна плати з 1 грудня 2003 року становить 205 грн. Отже, розмір соціальної пільги буде 61,50 грн (30 %) від 205 грн.

Отже, із заробітної плати Петришина Є.В. будуть здійснені такі утримання:

При утриманні податку з доходів громадян складається такий обліковий запис:

Дебет 661 «Розрахунки за заробітною платою»;

Кредит 641 «Розрахунки за податками».

Податок на доходи громадян сплачується в бюджет одночасно з виплатою заробітної плати, але не пізніше 30 числа наступного за звітним місяця. При сплаті податку складається такий обліковий запис:

Дебет 641 «Розрахунки за податками»;

Кредит 311 «Поточні рахунки в національній валюті».

Облік інших утримань

В окремих випадках підприємство може утримати суми з нарахованої заробітної плати без згоди працівника. Наприклад, невикористаний аванс, прострочені відсотки за позиками, сума збитку, заподіяного підприємству з вини працівника, в розмірі не менше від середньомісячної заробітної плати, сума відпускних при наданні відпустки за невідпрацьований період (авансом). При цьому слід дотримуватись вимоги Кодексу законів про працю, за якою утримання не повинні перевищувати 20 % заробітної плати до виплати, а в окремих випадках — 50 %. При утриманні аліментів на неповнолітніх дітей розмір утримань не повинен перевищувати 70 % заробітної плати до виплати.

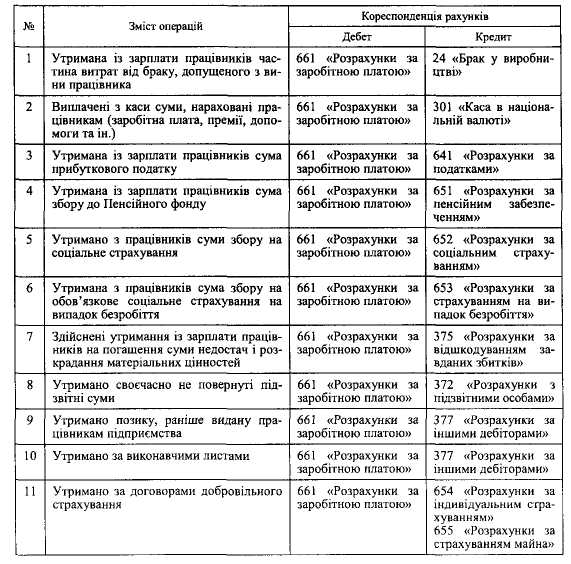

Облік утримань з нарахованої заробітної плати працівників на рахунках наведено в табл. 5.2.

Таблиця 5.2

ВІДОБРАЖЕННЯ НА РАХУНКАХ БУХГАЛТЕРСЬКОГО ОБЛІКУ УТРИМАНЬ З НАРАХОВАНОЇ ЗАРОБІТНОЇ ПЛАТИ ПРАЦІВНИКІВ

При проведенні утримань із нарахованої заробітної плати слід пам'ятати, що загальний їх розмір не повинен перевищувати 20 %. У випадках, передбачених чинним законодавством, — до 50 % заробітної плати до виплати. При відбуванні виправних робіт і утриманні аліментів — до 70 % заробітної плати до виплати.

Утримання аліментів із заробітної плати працівника здійснюється на підставі виконавчого листа, оформленого за рішенням суду або на підставі письмової заяви працівника при добровільній згоді сплачувати аліменти. Виконавчі листи або отримані заяви працівників реєструються у спеціальному журналі із зазначенням дати їх отримання. Утримання аліментів здійснюється в розмірах, передбачених виконавчими документами або обумовлених у заяві із суми заробітку після оподаткування. Аліменти утримуються із сум нарахованої заробітної плати без урахування наданих працівникові гарантійних та компенсаційних виплат. Висилання аліментів отримувачу через відділення зв'язку здійснюється за рахунок платника аліментів (включаючи ПДВ на послуги пересилання).