3. Способи обліку виробітку та визначення заробітку при різних формах

оплати праці.

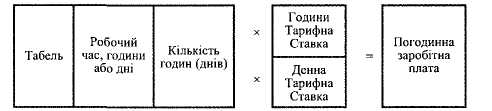

Заробітна плата за відпрацьований час нараховується всім категоріям працівників. Щоб нарахувати заробіток робітникам, достатньо знати фактично відпрацьований час (за табелем) і тарифну ставку (рис. 3.1.).

Рис.3.1. Розрахунок заробітної плати за простої погодинної оплати праці

Наприклад, працівник-погодинник V розряду відпрацював у жовтні за табелем 160 годин. Годинна тарифна ставка працівника V розряду — 1,64 грн/год. Заробіток робітника за місяць 262,4 грн (1,64 X 160).

Працівникам може встановлюватися штатним розкладом, контрактом чи наказом керівника підприємства місячний оклад. Тоді заробіток визначається виходячи з розміру окладу та фактично відпрацьованих днів.

Наприклад, працівнику, що обслуговує обладнання, визначено штатним розкладом оклад 264 грн. У жовтні було 22 робочих дні. Працівником фактично відпрацьовано 21 робочий день. Його заробіток у жовтні становитиме 252 грн (264/22 х х21).

Для того щоб урахувати не тільки кількість, а і якість праці, використовують погодинно-преміальну систему оплати праці. Показники преміювання та розміри премій визначаються положенням про преміювання.

Преміювання може здійснюватися за виконання таких показників:

виконання і перевиконання виробничих завдань;

підвищення продуктивності праці і виробітку;

економію сировини, матеріалів та інших матеріальних цінностей;

зменшення простоїв обладнання;

сприяння винахідництву і раціоналізаторству;

інші показники.

Наприклад, преміювання працівників, що займаються обслуговуванням виробничого обладнання, здійснюється за скорочення простоїв обладнання. Норма простою обладнання з технічних причин становить 7 %. При цьому за кожний відсоток зменшення простоїв нараховується премія 2 %. Якщо простої у звітному місяці зменшились на 3 %, то премія робітникам становитиме 6 % (2 х 3). її сума при окладі 264 грн буде (продовження попереднього прикладу) 15,84 грн. Загальний заробіток робітника — 267,84 грн.

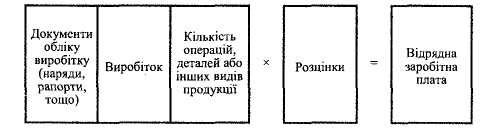

При відрядній формі оплати праці здійснюється вимірювання і визначається обсяг виконаних робіт у натуральному виразі кожним працівником. Для цього використовують такі первинні документи: наряди на відрядну роботу, маршрутні листи (карти), рапорт про виробіток, відомість обліку виробітку тощо. Нарахування заробітку при прямій відрядній оплаті праці здійснюється за схемою:

Рис. 3.2. Розрахунок заробітної плати за прямої відрядної оплати праці

При відрядно-преміальній системі оплати праці за результатами роботи працівникам нараховується премія. Нарахування здійснюється пропорційно до рівня поліпшення результатів роботи. При відрядно-прогресивній оплаті праці нарахування заробітної плати здійснюється за нормовану кількість продукції — за прямою відрядною розцінкою, за продукцію понад норму — за прогресивно зростаючими розцінками.

Акордна система оплати праці використовується при виконанні наперед визначеного завершеного циклу робіт комплексною бригадою працівників: при проведенні капітального ремонту, будівництві тощо. Оплата праці здійснюється за весь обсяг робіт за визначеними розцінками в одиницях вимірювання кінцевої продукції із зазначенням максимального терміну виконання робіт. Після їх завершення заробіток розподіляється між членами бригади виходячи з кількості відпрацьованого часу та їх розрядів.

За зміни умов праці з незалежних від працівника причин (заміна матеріалів, технології та ін.) оформляють листок на доплату (форма П-48), у якому вказуються перелік додатково виконаних робіт, причини і винуватець доплати, час виконання додаткових робіт, розцінка за І годину, сума до оплати.

Для обліку часу простою використовують листок простою (форма № П-16), у якому вказуються: прізвище і табельний номер робітника, причини і винуватець простою, час простою, сума нарахованої заробітної плати. Нарахування заробітної плати робітникові за час простою здійснюється лише у випадку, якщо простій відбувся не за його вини у розмірі не нижче від 2/3 тарифної ставки присвоєного йому розряду (окладу).

При виготовленні недоброякісної продукції, що не відповідає визначеним до неї вимогам, складається акт на брак (форма П-46), або відомість про брак.

Для обліку нарахування заробітної плати та інших виплат працівникам використовується рахунок 66 «Розрахунки з оплати праці». За кредитом цього рахунка відображається нарахована працівникам заробітна плата (основна і додаткова, інші нарахування), за дебетом — суми утриманих податків та платежів, виплата заробітної плати, суми інших утримань із заробітної плати.

Рахунок 66 «Розрахунки з оплати праці» має такі субрахунки:

«Розрахунки за заробітною платою»;

«Розрахунки з депонентами».

Нарахування і виплати заробітної плати проводяться за рахунком 661 «Розрахунки за заробітною платою». За рахунком 662 «Розрахунки з депонентами» ведеться облік нарахованих, але не отриманих персоналом своєчасно сум заробітної плати.

Аналітичний облік розрахунків з персоналом ведеться за кожним працівником, видами виплат і утримань.