Тема 17(12). Облік праці, її оплати та соціального страхування персоналу.

План

Основи організації обліку праці та витрат на її оплату. Форми і системи оплати праці. Основна і додаткова заробітна плата.

Облік персоналу і використання робочого часу.

3. Способи обліку виробітку та визначення заробітку при різних формах

оплати праці.

4. Облік нарахування заробітної плати.

5. Облік утримань із заробітної плати. Утримання та сплата податків і платежів до органів державного пенсійного і соціального страхування.

6.Облік розрахунків з персоналом по оплаті праці.

7. Облік розрахунків з персоналом по інших операціях.

Література: [ 1, 12, 13, 17, 18, 19,20, 21, 23, 26, 27, 28, 30, 31, 32, 33, 36]

1. Основи організації обліку праці та витрат на її оплату. Форми і системи оплати праці. Основна і додаткова заробітна плата.

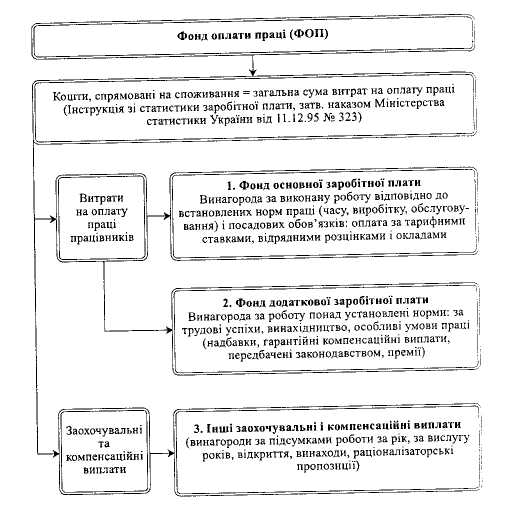

За законом України «Про оплату праці» від 24.03.95 № 108/95 ВР, заробітна плата — це винагорода, обчислена, як правило, у грошовому виразі, яку власник або уповноважений ним орган сплачує працівникові за виконану ним роботу відповідно до трудового договору. Склад фонду оплати підприємства подано на рис.1.1.

Заробітна плата може бути основною і додатковою.

Основна заробітна плата — винагорода за виконану роботу відповідно до визначених норм праці, її складності та умов виконання. Вона встановлюється у вигляді тарифних ставок (окладів), відрядних розцінок для робітників і посадових окладів для службовців. Зауваження: за час простою не з вини працівника нараховують 2/3 тарифної ставки або окладу в період до 6 місяців; при виготовленні продукції, що виявилася бракованою не з вини робітника в процесі виробництва продукції - 2/3 тарифної ставки або окладу.

Додаткова заробітна плата — винагорода за працю понад визначені норми, за трудові досягнення, особливі умови праці та в інших випадках: доплати, надбавки, премії, пов'язані з виконанням виробничих завдань, гарантійні та компенсаційні виплати, передбачені чинним законодавством. До них відносять нарахування заробітної плати за роботу:

понад визначені норми;

в нічний час (до 40 % тарифної ставки або окладу, але не менше ніж 20 %);

у святкові й неробочі дні (у подвійному розмірі тарифної ставки або окладу);

Рис. 1.1. Складові фонду оплати праці .

Порядок та умови виплати заробітної плати та інших виплат працівникам передбачено колективним договором, який укладається між адміністрацією підприємства та трудовим колективом.

Розмір заробітної плати відповідальних працівників державних та комунальних підприємств передбачається в укладеному контракті.

Розмір оплати праці працівників недержавних підприємств визначається власником. Порядок її нарахування та виплати на підприємствах усіх форм власності передбачається колективним договором. Заробіток працівників залежить від складності та умов виконання роботи, якості її виконання працівником, результатів господарської діяльності підприємства та вибраних власниками принципів матеріального заохочення. Державою регламентується мінімальний рівень заробітної плати працівників підприємств усіх форм власності. Мінімальна заробітна плата за місяць у 2003 році була 185 грн, з 1 січня 2004 року — 205 грн. До мінімальної заробітної плати не включаються доплати за особливі умови праці та одноразові виплати.

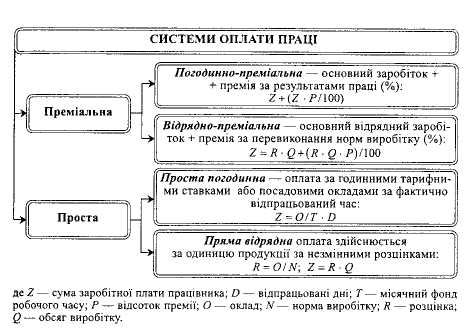

Основні форми оплати праці, які використовуються в Україні, — відрядна і погодинна. Системи оплати праці подано на рис.1.2.

Рис.1.2. Системи оплати праці.

Відрядна оплата праці нараховується працівникові від кількості виготовлених виробів (виконаної роботи) та їх складності. Чим складнішою с робота, тим вищою повинна бути кваліфікація робітника і оплата за її виконання. Рівень кваліфікації робітника підтверджується присвоєним йому розрядом. Найбільш кваліфікованими і високооплачуваними с робітники VI розряду і найменш оплачуваними — І розряду. Залежно від форм організації праці відрядний заробіток нараховується працівникові індивідуально або для групи працівників (колективно). При колективній відрядній оплаті праці заробіток кожного працівника залежить від кількості відпрацьованого часу і розряду робітника.

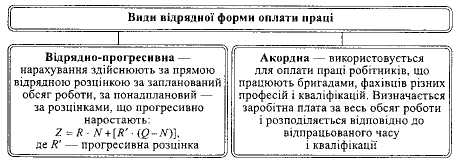

Відрядна оплата праці складається з таких систем: прямої відрядної, відрядно-преміальної, відрядно-прогресивної, акордної.

При погодинній оплаті праці заробіток працівникові нараховується виходячи зі ставки оплати за годину, день чи місяць та кількості відпрацьованих годин. Заробіток при цій формі оплати праці нараховується за такими системами — проста погодинна та погодинно-преміальна.

Основою організації оплати праці в Україні є тарифна система, яка включає:

тарифні сітки;

тарифні ставки;

— схеми посадових окладів;

—тарифно-кваліфікаційні характеристики (довідники).

Тарифна сітка — схема тарифних розрядів працівників, яка будується виходячи зі складності робіт та необхідного рівня кваліфікації працівників.

Тарифна ставка визначає розмір заробітної плати працівника певного розряду за одиницю часу (1 година, 1 день, 1 місяць).

Схеми посадових окладів визначають посади, які можуть обіймати працівники, та суми оплати за цими посадами (посадові оклади).

На основі схем посадових окладів складають штатний розклад підприємства, в якому передбачають перелік посад працівників та їхніх окладів на певний період (рік

* Фонд оплати праці працівників за відрядно-преміальною формою визначається виходячи з їх виробітку, але не менше від мінімальної заробітної плати.

Штатний розклад та зміни до нього затверджуються наказом керівника підприємства.

Тарифно-кваліфікаційні характеристики містять переліки основних робіт галузі виходячи з кваліфікації (розрядів) працівників.

Використання тарифної системи дозволяє здійснювати диференціацію заробітної плати залежно від складності виконуваних робіт, кваліфікації працівників.

Розмір заробітної плати також залежить від розміру отримуваних підприємством доходів, його фінансового стану та від низки інших показників.