11. Какие группы факторов принято выделять при планировании себестоимости продукции? Общий подход к оценке их влияния на себестоимость.

Технико-экономические факторы, влияющие на себестоимость продукции, можно объединить в четыре группы:

1. повышение технического уровня производства — в качестве основных следует выделить:

внедрение новой и совершенствование применяемой техники и технологии;

расширение масштабов применения новой техники, технологии, модернизация и улучшение эксплуатации действующего оборудования;

применение новых видов и замена потребляемого сырья, материалов, топлива и энергии, улучшение их использования;

повышение качества выпускаемой продукции, улучшение ее характеристик.

2. совершенствование управления, организации производства и труда — относятся:

рационализация управления производством;

улучшение организации и обслуживания производства;

улучшение организации труда и использования рабочего времени;

ликвидация излишних затрат и потерь (включая потери от брака).

3. изменение объема и структуры продукции и структуры производства — выделяют следующие факторы:

относительное изменение условно-постоянных расходов, как следствие изменения объема производства продукции;

относительное изменение амортизационных отчислений;

изменение структуры выпускаемой продукции;

ввод новых производств.

4. факторы, отражающие изменение условий хозяйствования -- включаются:

изменение цен на выпускаемую продукцию;

изменение цен на потребляемые сырье, материалы, комплектующие изделия и полуфабрикаты, топливо, энергию;

изменение системы налогообложения;

переоценка основных фондов и изменение норм амортизации.

Изменение затрат определяется применительно к каждому отдельному фактору независимо от его влияния (положительного или отрицательного) на снижение себестоимости продукции. Исходной базой расчета себестоимости продукции (работ, услуг) в зависимости от влияния технико-экономических факторов является план инноваций.

Что бы оценить реальное снижение себестоимости продукции и исключить влияние факторов, отражающих изменение условий хозяйствования, иногда вначале производят оценку влияния на себестоимость первых трех групп факторов и расчет достигнутого при этом уровня затрат на 1000 руб. произведенной продукции. А затем рассчитывается влияние на себестоимость продукции планируемого года факторов четвертой группы и определяется окончательный уровень затрат на тыс. р. планируемой продукции.

При расчете себестоимости продукции по фактору — повышение качества выпускаемой продукции, улучшение ее характеристик — учитываются прямые и дополнительные затраты текущего характера, связанные с совершенствованием конструкций и улучшение потребительных свойств изделий, выпускаемых в соответствии с утвержденными стандартами и техническими условиями. Учитывается также изменение затрат на гарантийное обслуживание изделий. Величина дополнительных затрат определяется исходя из изменения прямых затрат на единицу продукции и общего объема продукции улучшенного качества в плановом году.

Порядок определения экономии, обусловленный фактором — совершенствование управления, организации производства и труда — аналогичен расчетам влияния факторов, связанных с повышением технического уровня производства.

Снижение себестоимости за счет сокращения потерь от брака (для предприятий и подразделений где он планируется) рассчитывается умножением норм потерь от брака в базисном году на коэффициент снижения этих норм и объем производства продукции в планируемом году.

Экономия условно-постоянных расходов в результате изменения объема производства, при относительно стабильном удельном весе условно-постоянных расходов в себестоимости продукции, рассчитывается по формуле:

У-уд.вес

усл-пост.р-дов, Т-темп прироста объема

пр-ва

У-уд.вес

усл-пост.р-дов, Т-темп прироста объема

пр-ва

Изменение себестоимости за счет изменения цен на выпускаемую продукцию определяется умножением разницы между действующими и принятыми для определения объёма производства ценами на количество планируемой к выпуску данной продукции.

Влияние изменения себестоимости за счет изменения цен на потребляемые сырье, материалы, комплектующие изделия, топливо и энергию производится прямым счетом аналогично изменению цен на выпускаемую продукцию.

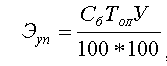

Влияние изменения себестоимости продукции за счет изменения норм амортизации определяется по формуле:

![]()