8.Экономические элементы затрат (перечислить). Каково назначение данной группировки затрат?

Материальные затраты (кроме стоимости возвратных отходов): сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо и энергия со стороны.

Расходы на оплату труда.

Отчисления на соц.нужды.(медицинское страхование, страхование имущества)

Амортизация основных средств и нематериальных активов.

Прочие расходы.

Группировка по экономическим элементам используется для определения и поддержания оптимального соотношения между однородными экономическими затратами, живым и овеществленным трудом, соотношения потребляемых ресурсов, увязки и взаимосвязи различных разделов бизнес-плана, при составлении материальных балансов, нормировании оборотных средств, разработке бюджетов и т.д.

9.Назначение группировки затрат по калькуляционным статьям расходов. Перечислите статьи калькуляции.

Группировка затрат по калькуляционным статьям отражает их состав в зависимости от направления расходов (непосредственное производство или обслуживание его) и места возникновения (основное производство, вспомогательные службы, обслуживающие хозяйства). Эта группировка применяется при калькулировании себестоимости продукции, для определения плановой и фактической себестоимости продукции, для определения плановой и фактической себестоимости отдельных видов выпускаемой продукции как в целом по предприятию, так и по отдельным цехам.

Статьи калькуляции:

1.Сырье и материалы за вычетом отходов

2.Покупные комплектующие изделия, полуфабрикаты и услуги сторонних организаций

3 Топливо и энергия на технологические цели

4.Основная заработная плата основных производственных рабочих

5.Дополнительная заработная плата основных производственных рабочих

6.Налоги, отчисления в бюджет и внебюджетные фонды, сборы и отчисления местным органам власти

7.Погашение стоимости инструментов и приспособлений целевого назначения и прочие специальные расходы

8. Общепроизводственные расходы

В том числе:

– расходы по содержанию и эксплуатации машин и оборудования

– расходы по организации, обслуживанию и управлению производством

Общехозяйственные расходы

Прочие производственные расходы

Производственная себестоимость

Коммерческие расходы

Полная себестоимость

10. Цель, задачи и содержание планирования себестоимости продукции на предприятии.

Цель: оптимизация текущих затрат предприятия, обеспечивающая достижение установленных на плановый период показателей эффективности производства (прибыли, рентабельности).

Задачи:

проведение комплексного анализа сложившегося уровня затрат по предприятию в целом, структурным подразделениям, видам выпускаемой продукции с целью выявления резервов производства и разработки мероприятий по их реализации;

прогнозирование уровня затрат на 1000 рублей планируемой к выпуску продукции на основе оценки влияния на себестоимость продукции основных технико-экономических факторов;

разработку плановых калькуляций себестоимости основных видов выпускаемой продукции.

составление сводной сметы затрат на производство и реализацию продукции;

составление свода затрат на производство;

Основными плановыми показателями себестоимости продукции являются:

изменение себестоимости сравнимой продукции;

затраты на 1000 рублей произведенной продукции.

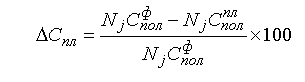

Изменение себестоимости сравнимой продукции определяется по формуле:

Затраты на 1000 руб. произведенной продукции рассчитываются как частное от деления себестоимости произведенной продукции на ее объем, рассчитанный в отпускных ценах предприятия.

Исходя из цели и задач, разработка плана по себестоимости включает следующие расчеты:

1. Расчет себестоимости продукции (работ, услуг) в зависимости от влияния технико-экономических факторов;

2. Разработку плановых калькуляций себестоимости основных видов выпускаемой продукции.

3. Составление сметы затрат на производство и реализацию продукции и свода затрат на производство.