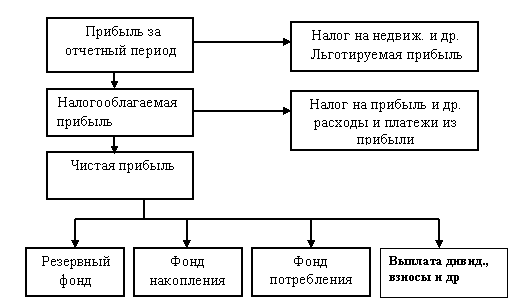

25. Планирование распределения прибыли.

Последовательность этапов распределения прибыли:

1. На предприятиях, основанных на частной форме собственности, часть чистой прибыли перечисляется собственнику имущества или выплачивается в виде дивидендов. На предприятиях, основанных на государственной форме собственности или с участием государства, выделение чистой прибыли на выплату дивидендов осуществляется по остаточному принципу.

2. Осуществляется резервирование части чистой прибыли. Создается резервный фонд, предназначенный для обеспечения выплат работникам заработной платы, а также предусмотренных законодательством, коллективными и трудовыми договорами выплат в случае экономической неплатежеспособности нанимателя или ликвидации организации. (25% ФЗП)

3. Далее из оставшейся части прибыли предприятия формируют фонд накопления (в настоящее время его иногда называют «фонд финансирования инвестиции во внеоборотные активы») и фонд потребления. Отношение между прибылью, направляемой в фонд накопления и в фонд потребления, считается оптимальным при соотношении 60 % и 40 % соответственно. В реальной действительности оно может быть любым. Зависит от задач стоящих перед предприятием в плановом периоде и его финансовыми возможностями. Следует также иметь ввиду, что финансирование инвестиции во внеоборотные активы осуществляется (чаще всего в основном) и за счет других источников.

4. На предприятиях, основанных на государственной форме собственности или с участием государства часть прибыли может планироваться для выплаты дивидендов, взносов, пожертвований на благотворительные цели, а также на другие цели. Например, взносы для создания акционерных обществ, ассоциаций, объединенных инвестиционных фондов; расходы, связанные с выпуском и распространением акций, облигаций и других ценных бумаг и т.д.

Вопрос о том, куда и сколько будет направлено прибыли, как указывалось выше, предприятие решает самостоятельно. Исходя из направлений использования прибыли разрабатываются сметы с соответствующими расчетами и обоснованиями.

26. Разработка проектного баланса.

Проектно-балансовая ведомость представляет по существу проектный бухгалтерский баланс в упрощенном виде.

Состоит из:

Активов

-долгосрочные А (изменение стоимости ОС, НМА, влож-е ср-в во внеоборот.А)

-краткосрочные А (изм-е ст-ти мат-лов, НЗП, ГП, дебит. зад-ти, ден.ср-в)

2. Пассивов

-собств.капитал (уставный и добавочный фонд, непокрытый убыток)

-долгосроч. и краткосроч. обязательства.

Для расчета статей необх. след. инф-ция:

Данные об объемах инвестиций, движении ОС

Изменения запасов, НЗП, ГП на складе

Изменения деб. и кред.зад-ти

АО

Прибыль и её распределение

Другие

ПБВ дает возм-ть убедиться, что все запланированные активы пр-ия обеспечены соотв-ми ист-ками финанс-я

27. Оперативные финансовые планы: виды, содержание, порядок расчета.

Расчет денежных потоков на год с разбивкой по кварталам и месяцам дает общую основу управления денежными потоками предприятия, однако, учитывая их высокий динамизм, не менее важное значение имеет также финансовое планирование на более короткие отрезки времени (месяц, декаду, пятидневку). Для этого на предприятиях разрабатывают оперативные финансовые планы. К ним относятся платежный календарь и кассовый план.

Платежный календарь — основной оперативный финансовый план. Предназначен для управления денежными потоками предприятия. Составляется на месяц с разбивкой на более короткие сроки (декада, пятидневка), иногда может составляться на квартал. Установленной формы календаря нет. Ниже, в табл. 3.10.3. приведена примерная форма платежного календаря.

В отличие от годового финансового плана платежный календарь конкретизирует плановые показатели очередного квартала, месяца и т.д. годового финансового плана. Его составление начинается с выявления предстоящих расходов и платежей, затем определяются источники финансирования. Состоит из 3 разделов:

1. Р-ды (платежи поставщикам, оплата кред.зад-ти, ЗП, Н и отчис-я, КВ, прочие)

2. Поступления ден.ср-в(РП, ссуды банка, реал-ция излишнего и ненужного им-ва)

3. балансирующие статьи (излишек или недостаток ср-в)

В расходной части календаря отражаются все предстоящие денежные затраты предприятия. В разделе поступления денежных средств указываются собственные и привлеченные источники поступления денежных средств.

Работу по составлению платежного баланса можно разделить на два этапа.

Первый этап — оценка денежных расходов в планируемом периоде. Денежные расходы включают:

1. Платежи поставщикам за приобретенное оборудование, сырье, материалы, топливо, оказываемые услуги.

2. Погашение кредиторской задолженности поставщикам за товары (работы и услуги).

3. Расходы на оплату труда работников.

Расчет отпускных производится в соответствии с утвержденными графиками отпусков, продолжительностью отпусков и среднедневной заработной платой. Иногда отпускные в платежном календаре отражают отдельной статьей.

Отражение расходов по оплате труда в расходной части уже в конкретные сроки (декада, неделя) зависит от порядка выплаты заработной платы (когда конкретно) и т.д..

4. Налоги определяются по отдельным их видам согласно действующим методикам исчисления и утвержденным ставкам.

5. Отчисления во внебюджетные фонды, фонд социальной защиты населения, фонд занятости, дорожный и другие фонды планируются в соответствии с установленными законодательством нормами отчислений и порядком их оплаты.

6. Расходы на капстроительство, реконструкцию производства, ремонт оборудования и другие затраты по воспроизводству основных фондов планируются в соответствии с намеченными заданиями, а также заключенными договорами на выполнение работ.

7. Затраты на оплату банковских процентов и погашение кредитов определяются на основе срочных обязательств, договоров с кредитными учреждениями. При этом учитывается сальдо по платежам с учетом процентов.

8. К прочим расходам относятся расходы на содержание бюджетных учреждений и других организаций, состоящих на балансе предприятия.

Второй этап составления баланса - оценка поступления денежных средств, которые планируются по следующим статьям: Выр. от РП, Выр от прочей реал-ции, деб.зад-ть, ссуды банка, прочие поступления

Общая сумма денежных поступлений сопоставляется с расходами и таким образом устанавливается их излишек или недостаток и принимаются соответствующие меры.

Кассовый план — это план поступления и выплаты наличных денег через кассу предприятия. Поскольку именно движение наличности характеризует состояние финансовых отношений между предприятием и его коллективом, платежеспособность предприятия, наличие такого плана очень важно.

Кассовый план разрабатывается предприятием самостоятельно, на квартал, форма обычно состоит из следующих разделов.

1. приток наличности (кроме средств, получаемых в банке) - включает следующие показатели: (торг. Выр, Выр от РП, вклады, прочие, итого)

2. Отток наличности — показывает направление использования наличных денежных средств, расходуемых на месте на основании разрешения банка. В том числе: (выплату ЗП, премий, пенсий, пособий, командировочные р-ды)

3. ФЗП и другие выплаты на планируемый период — имеет цель обосновать потребности предприятия в дополнительных наличных средствах в плановом периоде. В нем приводятся следующие показатели: (ФЗП, выплаты, не включ. в ФЗП, общ. сумма выплат, удержания, перечисления, получ-е налич.денег в банке для ЗП и др. выплат)

4.календарь выдачи заработной платы и приравненных к ней выплат — необходимо согласовать с банком, так как банк должен знать потребность предприятия в наличных деньгах.