Федеральное государственное образовательное бюджетное учреждение высшего профессионального образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Кафедра «Микроэкономика»

КУРСОВАЯ РАБОТА

на тему:

«Роль олигополии в современной экономике России»

Выполнила:

студентка группы ОиУС1-2

Смирницких В.В.

Научный руководитель:

к.э.н. Протопопова Н.И.

Москва

2013

План: Введение……………………………………………………………………………………3

Глава 1.Теоретические аспекты рынка олигополии…………………………………….4

Олигополистический рынок: сущностные характеристики, виды олигополий….4

Олигополии : их недостатки и преимущества………………………………………12

Глава 2.Анализ олигополий: за рубежом и в России………………………...…………14

2.1 Олигополии в экономике высокоразвитых стран (на примере США)………...….14

2.2 Олигополии в экономике России и их социально-экономический эффект………17

Глава 3.Меры по совершенствованию олигополистических рынков…………………20

3.1 Меры по задействованию созидательного потенциала российской олигополии...20

Заключение…………………………………………………………………………………23

Список литературы…………………………………………………………...……………25

Введение

Олигополия является одной из самых распространенных структур рынка в современной экономике. Почти все технически сложные отрасли промышленности: металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др., имеют именно такую структуру.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм (от 2 до 10). Однако в олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Но на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность (ведущих компаний) определяет развитие событий.

Формально к олигополистическим обычно относят те отрасли, где четыре крупнейшие фирмы производят более половины всей выпускаемой продукции. Если же концентрация производства оказывается ниже, то отрасль считают действующей в условиях монополистической конкуренции. Конечно, установление такой количественной границы во многом условно.

Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию на затратах и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими.

Большая доля в выпуске продукции обеспечивает фирмам-олигополистам значительную степень контроля над рынком. Уже каждая из фирм в отдельности достаточно велика, чтобы оказывать влияние на положение в отрасли. Так, если олигополист решит уменьшить выпуск продукции, это приведет к повышению цен на рынке. А если несколько олигополистов начнут проводить общую политику, то их совместная рыночная власть и вовсе приблизится к той, которой обладает монополия.

Существует много моделей олигополии, и ни одну из них нельзя считать универсальной.

Выявление условий, способствующих координации олигополии, особенно важно для экономики в условиях ее развития и становления. Олигополия сама по себе не способствует развитию частного бизнеса от мелкого к крупному.

Глава 1.Теоретические аспекты рынка олигополии

1.1 Олигополистический рынок: сущностные характеристики, виды олигополий.

Наряду с монополистической конкуренцией, существенное место среди рыночных структур в современной экономике занимает олигополия или структура, характеризуемая наличием на рынке нескольких продавцов.

Иными словами, к олигополистическим структурам можно отнести такие рынки, на которых сосредотачивается от 2 до 24 продавцов. Если два продавца - это дуополия или частный случай олигополии, ибо это уже не монополия, то верхней предел условно ограничиваем 24 хозяйственными субъектами, так как с числа 25 условно начинается отсчет структур монополистической конкуренции.

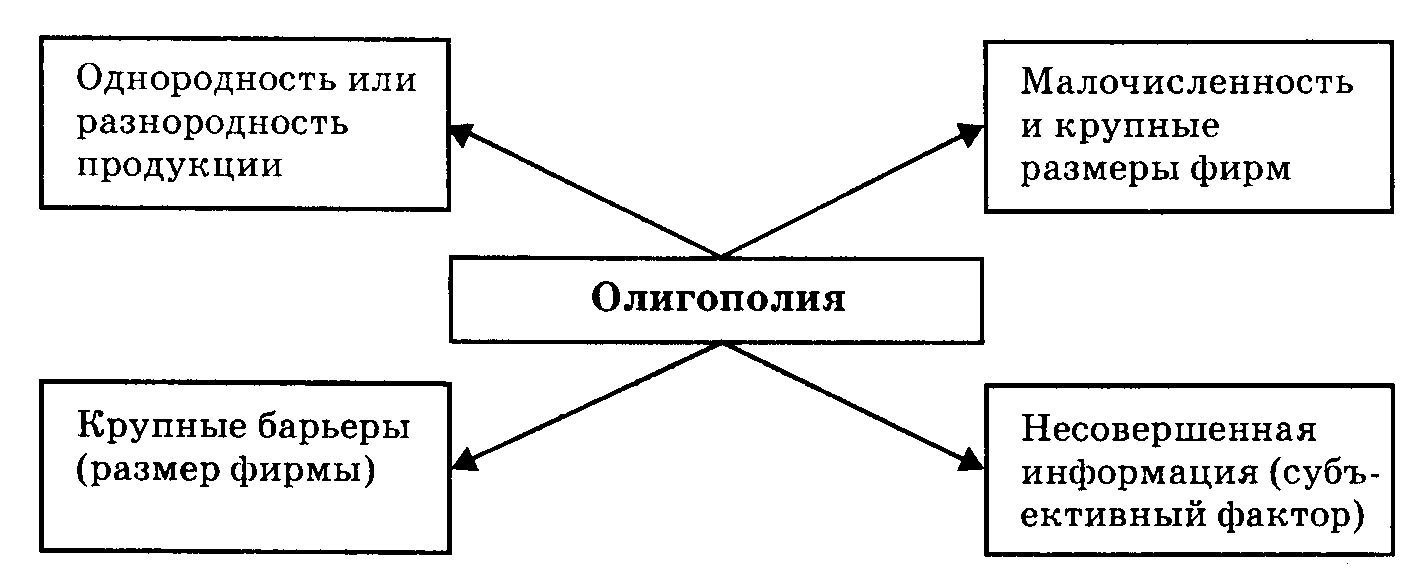

Олигополия является одной из самых распространенных структур рынка в современной экономике. В большинстве стран почти все отрасли тяжелой промышленности (металлургия, химия, автомобилестроение, электроника, судо- и самолетостроение и др.) имеют именно такую структуру. Рисунок 1.

Черты олигополии

Источник : Олигополия в России в условиях финансового кризиса: состояние и проблемы Гринин А.А.Интеграл. 2013. № 2. 52-53 с.

Наиболее заметная черта олигополии состоит в немногочисленности действующих на рынке фирм. В олигополистической отрасли, как и при монополистической конкуренции, наряду с крупными часто действует немало мелких фирм. Однако на несколько ведущих компаний приходится столь большая часть суммарного оборота отрасли, что именно их деятельность определяет развитие событий.

По концентрации продавцов на одном и том же рынке олигополии подразделяются на «плотные» и «разряженные» олигополии. К «плотным» олигополиям условно относят такие отраслевые структуры, которые на рынке представлены от 2 до 8 продавцами.

Структуры рынка, которые включают в себя более 8 хозяйственных субъектов относятся к разряженным монополиям. Подобного рода градация позволяет по-разному оценивать поведение предприятий в условиях «плотной» и «разряженной» олигополии. В первом случае в силу весьма ограниченного числа продавцов возможны различного рода сговоры в отношении согласованного их поведения на рынке, тогда как во втором случае это делается практически невозможным.

Исходя из критерия характера предлагаемой продукции, олигополии можно подразделить на ординарные и дифференцированные. Ординарная олигополия связана с производством и предложением стандартизированных продуктов. Многие стандартизированные продукты выпускаются в условиях олигополии - это сталь, цветные металлы, строительные материалы и т.п.

Дифференцированные олигополии формируются на основе выпуска многообразного ассортимента одних и тех же продуктов, т.е. в тех отраслях, в которых возможно разнообразить производство предлагаемых товаров и услуг. Уровень плотности олигополистической структуры рынка измеряется количеством форм в той или иной отрасли и их долей в совокупных продажах отрасли в рамках национальной экономики. Таким образом, варьируя количеством фирм, можно определить степень концентрации производства, а следовательно и предложения в исследуемой отрасли общественного производства.

Олигополистические структуры могут формироваться как на региональном, так и местном уровнях хозяйствования. Сила олигополии уменьшается под воздействием предложения продуктов предприятиями других отраслей, которые обладают приблизительно равными потребительскими свойствами с продукцией олигополистов (например, газ и электроэнергия как источник тепла, мед и алюминий как сырье для изготовления электропроводов).

Ослаблению олигополии содействует и импорт аналогичных товаров или их заменителей из других стран. Оба этих фактора могут содействовать формированию более конкурентных структур по сравнению с чисто отраслевыми рыночными структурами.

В основе исторической тенденции образования олигополий лежит механизм рыночной конкуренции, который с неотвратимой силой вытесняет из рынка слабые предприятия путем либо их банкротства, либо поглощения, либо слияния. Банкротство может быть вызвано как слабой предпринимательской активностью руководства предприятия, так и под воздействием усилий, предпринимаемых конкурентами против определенного предприятия.

Поглощение осуществляется на основе финансовых операций, направленных на приобретения того или иного предприятия либо полностью, либо частично путем скупки контрольного пакета акций или значительной доли капитала. Это отношение между сильным и слабым конкурентами.

Слияние, как правило носит добровольный характер. Хотя подобного рода централизация капитала и производства может быть экономически вынужденной как выбор третьего из двух зол: либо полная утрата самостоятельности, либо изматывающая экономическая «война».

В основе процессов поглощения и слияния лежит стремление отдельных конкурентов умножить свою рыночную силу. Такая централизация капитала, а затем его концентрация позволяет существенно увеличить свою долю продажи на соответствующем рынке, контролировать рынок и цену своей продукции, а также существенно снизить затраты на ресурсы, благодаря крупным закупкам сырья и материалов.

Рост рыночной власти нескольких корпораций делает бессмысленным ценовую конкуренцию, которая может превратиться в войну цен и привести к истощению всех его участников .Поэтому в рамках олигополистических структур ценовая политика отдельных фирм не может проводиться без должного учета реакции на нее конкурентов.2

Другим существенным фактором, создающим объективные предпосылки для формирования олигополистических структур рынка, является научно-технический прогресс, с которым связано существенное расширение производства с целью реализации эффекта масштаба производства. В процессе совершенствовании техники и появления новых технологий существенно расширялись технологическая концентрация производства, оптимальные размеры предприятия достигали таких масштабов, которые становились существенным препятствием для вхождения в отрасль новых фирм.

2.Борисов Е.Ф. Экономическая теория в вопросах и ответах, М.: ЮРИСТ, 2010. – 431 с.

Если обратиться к статистике, то в России отчетливо олигополистический характер носят сырьевые отрасли, черная и цветная металлургия, т.е. почти все отрасли, которым удалось выстоять в нынешнем кризисе и на которые пока опирается отечественная экономика. Концентрация производства в руках 8 ведущих фирм здесь колеблется от 51 до 62% . Бесспорно олигополизированы и основные подотрасли химии и машиностроения (производство удобрений, автомобилестроение, аэрокосмическая промышленность и др.)

Резким контрастом к ним выступают легкая и пищевая промышленность. В этих отраслях на долю крупнейших 8 фирм приходится не более 10%. Состояние рынка в этой сфере можно уверенно характеризовать как монополистическую конкуренцию, тем более что дифференциация продукта в обеих отраслях исключительно велика (вспомним хотя бы многообразие сортов конфет, которые производит даже не вся пищевая отрасль, а только одна из ее подотраслей — кондитерская промышленность).

Конечно, установление количественной границы между олигополией и монополистической конкуренцией во многом условно. Ведь два названных типа рынка имеют и качественные отличия друг от друга.

При монополистической конкуренции решающей причиной несовершенства рынка является дифференциация продукта. В условиях олигополии этот фактор тоже имеет значение. Есть олигополистические отрасли, в которых дифференциация продукта значительна (например, автомобилестроение). Но существуют и отрасли, где продукт является стандартизированным (цементная, нефтяная промышленность, большинство подотраслей металлургии).

Главной же причиной формирования олигополии является экономия на масштабах производства. Отрасль приобретает олигополистическую структуру в том случае, если крупный размер фирмы обеспечивает существенную экономию издержек и, следовательно, если крупные фирмы в ней имеют значительные преимущества над мелкими.

Итак, Различают олигополию первого вида и олигополию второго вида.

Олигополия первого вида, или чистая олигополия, наблюдается в отраслях с совершенно однородной продукцией и большим размером предприятий. Примером чистой олигополии могут служить нефтедобывающие предприятия.

Олигополия второго вида, или дифференцированная олигополия, наблюдается, когда несколько продавцов продают дифференцированную продукцию. Такая ситуация наблюдается, например, в автомобильной промышленности.

Олигополии можно квалифицировать и по другим признакам. Например, экономисты П.Самуэльсон и В.Нордхаус разделили олигополии на 3 вида в зависимости от степени контроля над ценой:

тайная олигополия. Возникает, когда олигополисты сговариваются. Рыночная цена в условиях тайной олигополии соответствует ситуации одного монополиста.

доминировавшая олигополия - одна из фирм-олигополистов контролирует 60-80% отраслевого рынка. В этом случае остальные фирмы ориентируются на цену, установленную компанией - лидером.

монополистическая конкуренция. В этом случае на рынке существует много продавцов и покупателей, вход и выход фирм из отраслей свободные, фирмы выпускают дифференцируемую продукцию. В этом случае фирмы не могут влиять на цену друг друга, и контроль каждой фирмы над ценами на рынке очень слабый.

К крупным олигополистам в России можно отнести нефтяные компании «ЮКОС», «Лукойл» и «Газпром», которые в 2012 году вошли в список тысячи крупнейших корпораций мира. Список был опубликован в последнем номере американского журнала Business Week. Всего в список попали 9 российских компаний, первая из них - «Газпром».

По сообщениям центральных СМИ, стоимость акций отечественного олигополиста, оцененная в 70,7 млрд. долларов, позволила ему занять 47-ю строчку рейтинга. Кстати, в прошлом году компания, по данным журнала, стоила 42,7 млрд. и стояла на 4-м месте в перечне двухсот, пропуская Сhina Mobile, Samsung и Petrochina.

В числе российских компаний - «Сургутнефтегаз» - 183 место, «ЛУКОЙЛ» - 206, ЮКОС - 234, «Сибнефть» - 437, «Норильский никель» - 452, «Мобильные телесистемы» - 464, РАО «ЕЭС России» - 490 и «Сбербанк» - 717 место. При составлении рейтинга в первую очередь учитывался объем рыночной капитализации компаний по состоянию на 31 мая 2012 года.

В первую «десятку» попали 8 компаний из США, а также British Petroleum и Royal Dutch/Shell. Лидер рейтинга не изменился, им по-прежнему остается корпорация General Electric, которая стоит сегодня более 383 млрд. долларов. За год она поднялась в цене почти на 100 млрд. Всего же в списке представлены 423 американские корпорации. Таким образом, практически каждая вторая компания из первой тысячи работает на США.

Отрасли экономики с высокой рентабельностью Таблица 1

|

рентабельность (%) продукции в 2012 г. |

В целом по экономике |

11,3 |

Промышленность |

14,1 |

Топливная промышленность |

22,0 |

Нефтедобывающая |

21,5 |

Нефтеперерабатывающая |

16,1 |

Газовая |

47,7 |

Черная металлургия |

16,1 |

Цветная металлургия |

27,8 |

Трубопроводный транспорт общего пользования |

20,5 |

Морской транспорт |

22,6 |

Связь |

35,8 |

Источник : Глазьев С. Стабилизация и экономический рост // Вопросы экономики, №3, 2012

Наибольшая рентабельность продукции в промышленности наблюдается в газовой промышленности (47,7%), цветной металлургии (27,8%), топливной промышленности (22%).

Наибольшая рентабельность по отраслям приходится на связь (35,8%). По морскому транспорту рентабельность составила 22,6%, трубопроводному транспорту общего пользования – 20,5%, промышленности – 14,1%.

Рентабельность продукции в целом по экономике составила в 2012 году 11,3%.

Таблица 2

Финансовые показатели крупнейших нефтяных компаний в 2012 г., млн дол. США

|

Лукойл |

Юкос |

ТНК Инт. |

Сургутнефтегаз |

Сибнефть |

Татнефть |

Роснефть |

Славнефть |

ВСЕГО |

Выручка |

15 449 |

11 373 |

6 912 |

6 323 |

4 777 |

4 578 |

2 679 |

2 683 |

54 774 |

Затраты и вычеты, связанные с производством |

-12 787 |

-7 890 |

-5 372 |

-4 265 |

-3 384 |

-4 038 |

-1 984 |

-1 471 |

-41 191 |

Чистая прибыль |

1 843 |

3 058 |

1 167 |

1 566 |

1 161 |

497 |

324 |

422 |

|

Источник: Фишер С., Дорнбуш Р., Шмалензи Р. Экономика. М.: «Дело» 2012. – 452 с.

Наибольшая выручка от продаж в 2012 году приходится на компании Лукойл (15449 млн.долл.), Юкос (11373 млн.долл.), ТНК Инт (6912 млн.долл.).

Рисунок 2

Объем продаж крупных фирм-олигополистов в России в 2012 году

Источник : http://locus.ru/novosti_1/news_energy/487/page/5/

Сегодня ЛУКОЙЛ это:

1,5% общемировых запасов нефти и 2% общемировой добычи нефти;

19% общероссийской добычи нефти и 19% общероссийской переработки нефти;

компания №2 среди крупнейших мировых частных нефтяных компаний по размеру доказанных запасов углеводородов;

компания №6 среди крупнейших мировых частных нефтяных компаний по объему производства углеводородов;

крупнейшая российская нефтяная бизнес-группа с ежегодным оборотом свыше 20 млрд долл.;

компания, акции которой занимают первое место по ликвидности среди акций компаний стран Центральной и Восточной Европы, торгуемых на Лондонской фондовой бирже (LSE);

компания, акции которой занимают первое место по ликвидности среди акций компаний нефтегазового сектора и второе — по ликвидности среди акций всех эмитентов в РТС;

лидер среди российских компаний по информационной открытости и прозрачности;

первая российская компания, акции которой получили полный листинг на Лондонской фондовой бирже;

единственная частная российская нефтяная компания, в акционерном капитале которой доминируют миноритарные акционеры.

Компания ЮКОС не отстает от ЛУКОЙЛа по объему производства и продаж продукции.