4.2. 2.4.2 Оценка относительных показателей ликвидности и платежеспособности

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности.

Цель расчета - оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Данные показатели представляют интерес не только для руководителей предприятия, но и для внешних субъектов анализа; коэффициент абсолютной ликвидности представляет интерес для поставщиков сырья и материалов, коэффициент быстрой ликвидности - для банков, коэффициент текущей ликвидности - для инвесторов.

Финансовые коэффициенты, применяемые для оценки ликвидности предприятия:

- Коэффициент текущей ликвидности (Ктл) – показывает достаточность оборотных средств предприятия, которые могут быть использованы им для погашения своих краткосрочных обязательств. Характеризует запас прочности, возникающей вследствие превышения ликвидного имущества над имеющимися обязательствами:

Ктл = Ra/Kt, (23)

где Ra – текущие активы (оборотные средства);

Kt - краткосрочные кредиты и займы, кредиторская задолженность.

- Коэффициент критической (срочной) ликвидности (Ккл) – показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами:

Ккл = (Д+ra)/Kt, (24)

где Д – денежные средства и краткосрочные финансовые вложения;

ra – дебиторская задолженность со сроком погашения менее 12 месяцев.

- Коэффициент абсолютной ликвидности (Кал) – показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Характеризует платежеспособность предприятия на дату составления баланса:

Кал = Д/ Kt. (25)

Финансовые коэффициенты, применяемые для оценки ликвидности, для ООО «ЕСК» приведены в таблице 2.13.

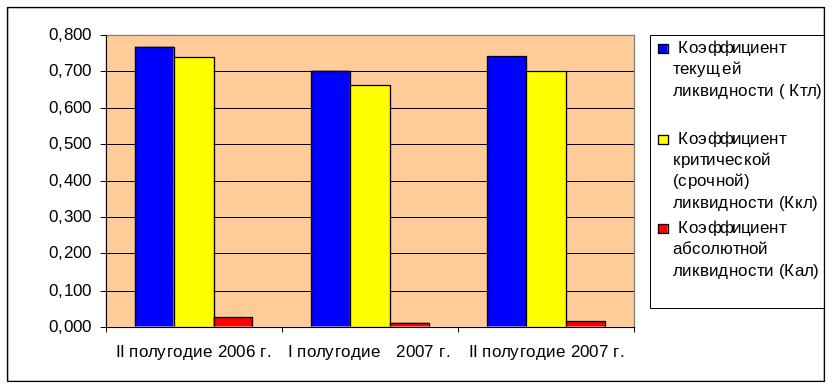

По данным таблицы 2.13 построим диаграмму, отражающую динамику коэффициентов ликвидности ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.15).

Рисунок 2.15 - Диаграмма, отражающая динамику коэффициентов финансовой устойчивости ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

На конец II полугодия 2006 года коэффициент текущей ликвидности составлял 0,768, то есть предприятию было недостаточно своих оборотных средств, чтобы покрыть свои краткосрочные обязательства. Нормативное (рекомендуемое) значение данного показателя заключено в промежутке 2,0…2,5. Коэффициент критической (срочной) ликвидности был равен 0,738. Коэффициент абсолютной ликвидности составлял 0,027.

На конец I полугодия 2007 года коэффициент текущей ликвидности составлял 0,702, произошло уменьшение данного показателя по сравнению с предыдущим периодом на 0,066. Нормативное (рекомендуемое) значение данного показателя заключено в промежутке 2,0…2,5. Значит, предприятию недостаточно своих оборотных средств, чтобы покрыть свои краткосрочные обязательства, но обратная ситуация, при которой превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательной, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании. Коэффициент критической (срочной) ликвидности стал равен 0,663, данный показатель уменьшился на 0,075, то есть происходит более медленное обращение наиболее ликвидной части оборотных средств в денежную форму для расчетов. Коэффициент абсолютной ликвидности составил 0,011, произошло уменьшение данного показателя на 0,016, следовательно, платежеспособность предприятия за отчетный период снизилась.

На конец II полугодия 2007 года коэффициент текущей ликвидности составлял 0,743, произошло увеличение данного показателя по сравнению с предыдущим периодом на 0,041. Нормативное (рекомендуемое) значение данного показателя заключено в промежутке 2,0…2,5. Значит, предприятию недостаточно своих оборотных средств, чтобы покрыть свои краткосрочные обязательства, но обратная ситуация, при которой превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается нежелательной, поскольку это свидетельствует о нерациональном вложении своих средств и неэффективном их использовании. Коэффициент критической (срочной) ликвидности стал равен 0,702, данный показатель увеличился на 0,039, то есть происходит более быстрое обращение наиболее ликвидной части оборотных средств в денежную форму для расчетов. Коэффициент абсолютной ликвидности составил 0,016, произошло увеличение данного показателя на 0,005, следовательно, платежеспособность предприятия за отчетный период возросла.

Если фактический уровень Ктл ниже нормативного (рекомендуемого) значения на конец периода, но наметилась тенденция его повышения, рассчитывают коэффициент востановления платежеспособности (Квп) за период, равный шести месяцам:

Куп = (Ктл1 + 6/Т *(Ктл1-Ктл0))/Ктл норм, (26)

где Ктл1 и Ктл0 - соответственно фактическое значение коэффициента ликвидности в начале и конце отчетного периода;

6 – период восстановления платежеспособности;

Ктл норм – нормативное значение коэффициента текущей ликвидности.

Рассчитав данный коэффициент для ООО «ЕСК» за II полугодие 2006 года – I полугодие 2007 года получили значение 0,351 то есть Квп < 1, значит, предприятие не имеет реальную возможность восстановить свою платежеспособность в течение шести месяцев.

Рассчитав данный коэффициент для ООО «ЕСК» за I полугодие 2007 года – II полугодие 2007 года получили значение 0,372 то есть Квп < 1, значит, предприятие не имеет реальную возможность восстановить свою платежеспособность в течение шести месяцев.

Рассматривая показатели ликвидности, следует иметь в виду, что их величина является довольно условной, так как ликвидность активов и срочность обязательств по бухгалтерскому балансу можно определить весьма приблизительно. Так, ликвидность запасов зависит от их качества (оборачиваемости, доли дефицитных, залежалых материалов и готовой продукции). Ликвидность дебиторской задолженности также зависит от скорости ее оборачиваемости, доли просроченных платежей и нереальных для взыскания. Поэтому радикальное повышение точности оценки ликвидности достигается в ходе внутреннего анализа на основе данных аналитического бухгалтерского учета.

Об ухудшении активов свидетельствуют такие признаки, как увеличение доли неликвидных запасов, просроченной дебиторской задолженности, просроченных векселей и т. д.