3.2. 2.3.2 Относительные показатели финансовой устойчивости ооо «еск»

Одна из основных характеристик финансово-экономического состояния предприятия – степень зависимости от кредиторов и инвесторов. Владельцы предприятия заинтересованы в минимизации собственного капитала и в максимизации заемного капитала в финансовой структуре организации. Заемщики оценивают устойчивость предприятия по уровню собственного капитала и вероятности банкротства.

Финансовая устойчивость предприятия характеризуется состоянием собственных и заемных фондов и анализируется с помощью системы финансовых коэффициентов. Информационной базой для расчета таких коэффициентов являются абсолютные показатели актива и пассива бухгалтерского баланса.

Анализ проводится по средствам расчета и сравнения полученных значений коэффициентов с установленными базисными величинами, а также изучения динамики их изменения за определенный период.

Базисными величинами могут быть:

- значения показателей за прошлый период;

- среднеотраслевые значения показателей;

- значения показателей конкурентов;

- теоретически обоснованные или установленные с помощью экспертного опроса оптимальные и критические значения относительных показателей.

В активе основных относительных показателей для оценки финансовой устойчивости могут быть использованы коэффициенты, приведенные ниже. Для более полной характеристики целесообразно также определить износ или реальную стоимость имущества предприятия.

- Коэффициент соотношения заемных и собственных средств (Кз/с) – показывает, сколько заемных средств привлекло предприятие на 1 руб. вложенных в активы собственных средств:

Кз/с = (Кт+Kt)/Ис (20)

где Кт – долгосрочные кредиты и займы;

Kt - краткосрочные кредиты и займы, кредиторская задолженность;

Ис – общая величина собственных средств предприятия.

- Коэффициент соотношения долгосрочных и краткосрочных обязательств (Кд/к) – показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами:

Кд/к = Кт/Kt (21)

- Коэффициент обеспеченности собственными средствами (Ко) – показывает наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Критерий для определения неплатежеспособности (банкротства) предприятия:

Ко = Ес /Ra (22)

где Ra – общая величина оборотных средств предприятия.

Финансовые коэффициенты, применяемые для оценки финансовой устойчивости для ООО «ЕСК» приведены в таблице 2.12.

По данным таблицы 2.12 построим диаграммы, отражающие динамику коэффициентов финансовой устойчивости ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.13, 2.14).

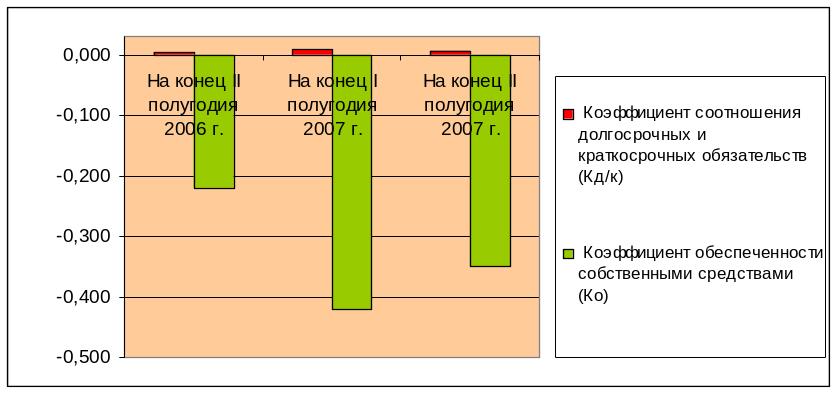

Рисунок 2.13 - Диаграмма, отражающая динамику коэффициентов финансовой устойчивости ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года, и II полугодия 2007 года.

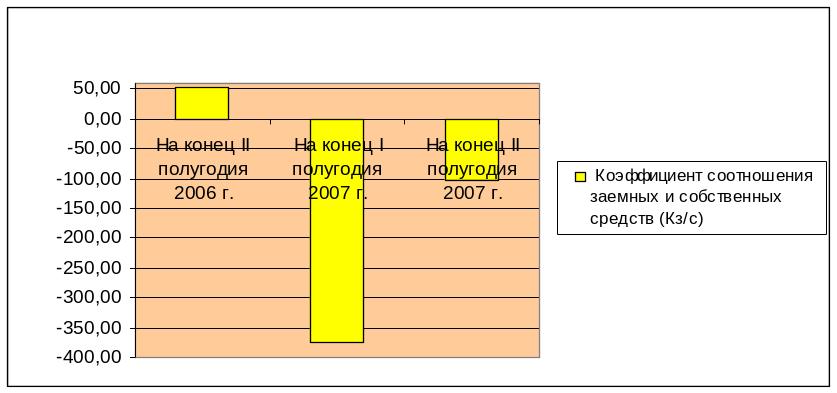

Рисунок 2.14 - Диаграмма, отражающая динамику коэффициентов финансовой устойчивости ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

Проанализируем данные коэффициенты для ООО «ЕСК» на конец II полугодия 2006 года. Коэффициент соотношения заемных и собственных средств для ООО «ЕСК» составлял 52,90, что значительно превышало значение рекомендуемой величины, равной 0,7. Это означает высокую зависимость предприятия от внешних источников, потерю финансовой устойчивости.

Коэффициент соотношения долгосрочных и краткосрочных обязательств для ООО «ЕСК» составлял 0,004, значит, наибольший удельный вес в общей сумме кредитных ресурсов, используемых предприятием, занимают краткосрочные обязательства.

Коэффициент обеспеченности собственными средствами для ОАО «Самотлорнефтегаз» составлял -0,22, следовательно, финансовое состояние предприятия плохое, то есть большая часть оборотных средств предприятия обеспечена заемными средствами, у предприятия нет возможности проводить независимую финансовую политику.

Проанализируем данные коэффициенты для ООО «ЕСК» на конец I полугодия 2007 года. Коэффициент соотношения заемных и собственных средств для ООО «ЕСК» составил -375,97, что ниже значения рекомендуемой величины, а также меньше на 428,87 по отношению к II полугодию 2006 года. Отрицательное значение коэффициента объясняется тем, что к концу II полугодия нераспределенная прибыль прошлых периодов также имела отрицательное значение -443 тыс. руб. Это означает высокую зависимость предприятия от внешних источников, сохранение финансовой неустойчивости.

Коэффициент соотношения долгосрочных и краткосрочных обязательств составил 0,009, то есть произошло увеличение данного коэффициента на 0,005, но, несмотря на это, удельный вес долгосрочных обязательств остается незначительным.

Коэффициент обеспеченности собственными средствами для ООО «ЕСК» составил -0,42, то есть произошло снижение на 0,2. Величина коэффициента не превышает рекомендуемое значение равное более 0,1, следовательно, финансовое состояние предприятия ухудшилось, у предприятия отсутствует возможность проводить независимую финансовую политику.

Проанализируем данные коэффициенты для ООО «ЕСК» на конец I полугодия 2007 года. Коэффициент соотношения заемных и собственных средств для ООО «ЕСК» составил -103,27, что ниже значения рекомендуемой величины, но больше на 272,70 по отношению к I полугодию 2007 года. Отрицательное значение коэффициента объясняется тем, что к концу II полугодия нераспределенная прибыль прошлых периодов также имела отрицательное значение. Это означает высокую зависимость предприятия от внешних источников, сохранение финансовой неустойчивости.

Коэффициент соотношения долгосрочных и краткосрочных обязательств составил 0,007, то есть произошло снижение данного коэффициента на 0,002, но, несмотря на это, удельный вес долгосрочных обязательств остается незначительным.

Коэффициент обеспеченности собственными средствами для ООО «ЕСК» составил -0,35, то есть произошло увеличение на 0,07. Величина коэффициента не превышает рекомендуемое значение равное более 0,1, следовательно, финансовое состояние предприятия улучшилось незначительно, у предприятия отсутствует возможность проводить независимую финансовую политику.