2. 2.2 Анализ состава и структуры баланса ооо «еск»

2.1. 2.2.1 Оценка динамики состава и структуры актива баланса ооо «еск»

Фундаментальной составляющей анализа финасово-экономического состояния предприятия является общая характеристика состава и структуры актива (имущества) и пассива (обязательств) баланса. Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

стоимость имущества предприятия, общий итог баланса;

иммобилизованные активы (внеоборотные активы), итог разд. I баланса;

мобильные активы (стоимость оборотных средств), итог разд. II баланса.

С помощью горизонтального (временного) и вертикального (структурного) анализа можно получить наиболее общее представление об имевших место качественных изменениях в структуре актива, а также динамике этих изменений.

Далее характеризуем изменение мобильной и иммобилизованной частей имущества предприятия. В этом случае учитываем два критерия:

- финансовый – более предпочтителен рост мобильной части оборотных средств (имущества);

- производственный – нужно иметь достаточный минимум внеоборотных активов.

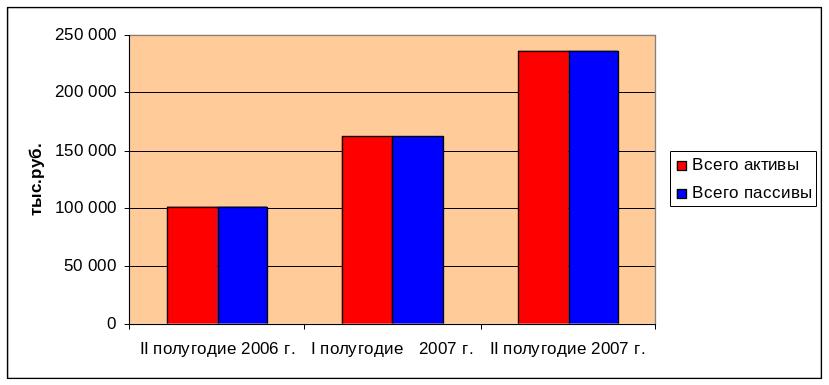

Оценка динамики имущества с точки зрения его мобильной и иммобилизованной частей ООО «ЕСК» приведена в таблице 2.2 (Рисунок 2.4).

Рисунок 2.4 - Диаграмма, отражающая динамику актива и пассива баланса ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

По данным таблицы 2.2 построим диаграмму, отражающую динамику актива баланса, внеоборотных и оборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.5).

Рисунок 2.5 - Диаграмма, отражающая динамику внеоборотных и оборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

На конец I полугодия 2007 года внеоборотные активы составили 49 049 тыс. руб., а их удельный вес в общем имуществе предприятия увеличился на 5,31% и составил 30,21%. При этом оборотные активы составили 113 314 тыс. руб., а их удельный вес составил 69,79%. Всего активы на конец I полугодия 2007 года равны 162 363 тыс. руб., то есть произошло увеличение на 60 487 тыс.руб. Темп изменения имущества ООО «ЕСК» составил 59,37%. При этом темп изменения внеоборотных активов за отчетный период равен 93,35%, а темп изменения оборотных активов за отчетный период равен 48,11%.

На конец II полугодия 2007 года внеоборотные активы составили 60 304 тыс. руб., а их удельный вес в общем имуществе предприятия снизился на 4,72% и составил 25,49%. При этом оборотные активы составили 176 281 тыс. руб., а их удельный вес составил 74,51%. Всего активы на конец II полугодия 2007 года равны 236 585 тыс. руб., то есть произошло увеличение на 74 222 тыс.руб. Темп изменения имущества ООО «ЕСК» составил 45,71%. При этом темп изменения внеоборотных активов за отчетный период равен 22,95%, а темп изменения оборотных активов за отчетный период равен 55,57%.

Более предпочтительным является рост оборотных активов, так как именно они приносят прибыль, в этом и находит свое выражение финансовый критерий. Однако, необходимо учитывать и производственный критерий, то есть иметь достаточное количество внеоборотных активов.

Рассмотрим динамику в структуре мобильной и иммобилизованной частях имущества. Проведем анализ динамики в структуре мобильной и иммобилизованной частей имущества.

Динамика внеоборотных активов ООО «ЕСК» приведена в таблице 2.2.

В структуре внеоборотных активов на конец II полугодия 2006 года наибольший удельный вес занимают основные средства 74,25%, 96,17% - на конец I полугодия 2007 года и 98,37 - на конец II полугодия 2007 года. Значительно меньший удельный вес занимают незавершенное строительство и прочие внеоборотные активы. Значит, внеоборотные активы ООО «ЕСК» в большей степени обслуживают собственный, а не чужой оборот.

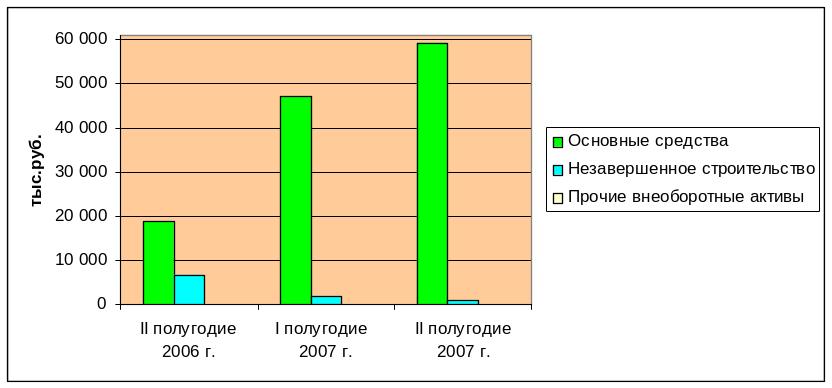

По данным таблицы 2.2 построим диаграмму, отражающую динамику и структуру внеоборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.6).

Рисунок 2.6 - Диаграмма, отражающая динамику и структуру внеоборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

Далее приведем оценку изменения по всем составляющим внеоборотных активов.

На конец I полугодия 2007 года основные средства составили 47 168 тыс.руб., по сравнению с 18 835 тыс.руб. во II полугодие 2006 года. Темп изменения основных средств составил 150,43 %. Эффективность использования объектов основных средств определяют по показателям фондовооруженности и фондоотдачи.

На конец I полугодия 2007 года незавершенное строительство составило 1 879 тыс.руб., по сравнению с 6 533 тыс.руб. во II полугодие 2006 года. Темп изменения незавершенного строительства равен –71,24 %. Реализация данных мероприятий осуществляется в соответствии с графиком выполнения плана капитального строительства. Следовательно, можно сделать вывод, что данный объект внеоборотных активов используется эффективно.

На конец II полугодия 2007 года основные средства составили 59 324 тыс.руб., по сравнению с 49 049 тыс.руб. в I полугодие 2007 года. Темп изменения основных средств составил 25,77 %.

На конец II полугодия 2007 года незавершенное строительство составило 980 тыс.руб., по сравнению с 1 879 тыс.руб. в I полугодие 2007 года. Темп изменения незавершенного строительства равен –47,84%. Реализация данных мероприятий осуществляется в соответствии с графиком выполнения плана капитального строительства. Следовательно, можно сделать вывод, что данный объект внеоборотных активов используется эффективно.

Рассмотрим состав и структуру основных средств ООО «ЕСК». Состав и структура основных средств ООО «ЕСК» на конец II полугодия 2006 года, на конец I полугодия 2007 года и на конец II полугодия 2007 года приведены в таблице 2.3. При анализе состава и структуры основных средств, данные объекты внеоборотных активов приведены по остаточной стоимости.

Общая стоимость основных средств ООО «ЕСК» на конец I полугодия 2007 года, по сравнению с II полугодием 2006 года, при анализе основных средств по остаточной стоимости, увеличилась на 28 333 тыс. рублей и составила 47 167 тыс. рублей. Темп изменения 150,43%. Произошло увеличение стоимости машин и оборудования на 25 375 тыс. рублей (темп изменения 141,39%), а также транспортных средств на 2 396 тыс. рублей. Производственный и хозяйственный инвентарь, а также сооружения и передаточные устройства возросли незначительно. Также произошло увеличение других видов основных средств на 328 тыс. руб. Столь значительное увеличение стоимости транспортных средств и машин и оборудования можно объяснить тем, что ООО «ЕСК» является молодой и динамично развивающейся компанией, то есть в конце I полугодия 2007 года были приобретены ранее арендованные транспортные средства, подъемники УПА 60, гидравлические ключи, прочие оборудование.

Общая стоимость основных средств ООО «ЕСК» на конец II полугодия 2007 года, по сравнению с I полугодием 2007 года, при анализе основных средств по остаточной стоимости, увеличилась на 12 156 тыс. рублей и составила 59 324 тыс. рублей. Темп изменения 25,77 %. Произошло увеличение машин и оборудования на 1 252 тыс. рублей (темп изменения 2,89%), а также транспортных средств на 10 332 тыс. рублей (темп изменения 414,11 %). Производственный и хозяйственный инвентарь, а также сооружения и передаточные устройства снизились незначительно. Также произошло увеличение других видов основных средств на 624 тыс. руб.

По данным таблицы 2.3 построим диаграмму, отражающую структуру основных средств ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года. (Рисунок 2.7).

По данным диаграммы видно, что наибольший удельный вес в структуре основных средств организации на конец II полугодия 2006 года занимают машины и оборудование – 95,29%, а также транспортные средства – 0,53%. Наименьший удельный вес – сооружения и передаточные устройства (0,07%) и производственный и хозяйственный инвентарь (0,13%). Такая структура основных средств объясняется, прежде всего, отраслевой спецификой, предприятия ООО «ЕСК» не имеет зданий в собственности, а арендует их.

На конец I полугодия 2007 года наибольший удельный вес в структуре основных средств организации занимают машины и оборудование – 91,85%, а также транспортные средства (5,29%). Наименьший удельный вес – сооружения и передаточные устройства (0,07%), производственный и хозяйственный инвентарь (0, 45%) и другие виды основных средств (2,35%).

На конец II полугодия 2007 года наибольший удельный вес в структуре основных средств организации занимают машины и оборудование – 75,14%, а также транспортные средства (21,62%) и другие виды основных средств – 2,87%. Наименьший удельный вес – сооружения и передаточные устройства (0,04%) и производственный и хозяйственный инвентарь (0,33%).

Рассчитаем ряд показателей эффективности использования основных средств ООО «ЕСК» и проведем их анализ (Таблица 2.4). При расчете данных показателей основные средства приведены по остаточной стоимости.

- Коэффициент износа основных средств (Кизн):

Кизн = И/Сос к (6)

где И – износ основных средств;

Сос к - стоимость основных средств на конец периода.

- Коэффициент обновления основных средств (Кобн):

Кобн = Свв/Сос к (7)

где Свв - стоимость вновь введенного оборудования;

Сос к - стоимость основных средств на конец периода.

- Коэффициент выбытия основных средств (Квыб):

Квыб = Свыб/Сос н (8)

где Свыб - стоимость выбывшего оборудования;

Сос - стоимость основных средств на начало периода.

- Коэффициент прироста основных средств (Кпри):

Кпри = Спри/Сос н (9)

где Спри – сумма прироста основных средств.

- Коэффициент годности основных средств (Кпри):

Кг = 1-Кизн (10)

Таблица 2.4 – Показатели эффективности использования основных средств

Показатель |

На конец II полугодия 2006 г. |

На конец I полугодия 2007 г. |

На конец II полугодия 2007 г. |

Отклонение I полугодие 2007 г.. / II полугодие 2006 г. |

Отклонение II полугодие 2007 г.. / I полугодие 2007 г. |

Коэффициент износа основных средств |

0,30 |

0,18 |

0,17 |

-0,12 |

0,01 |

Коэффициент обновления основных средств |

1,59 |

0,43 |

0,81 |

-1,16 |

0,38 |

Коэффициент выбытия основных средств |

0,002 |

0,15 |

0,17 |

0,15 |

0,02 |

Коэффициент прироста основных средств |

1,59 |

0,50 |

0,85 |

-1,08 |

0,34 |

Коэффициент годности основных средств |

0,70 |

0,82 |

0,83 |

0,12 |

0,01 |

На конец I полугодия 2007 года произошло уменьшение коэффициентов обновления и прироста основных средств на 1,16 и 1,08 соответственно. Коэффициент износа составил 0,18, тем самым произошло уменьшение данного показателя на 0,12 по сравнению с II полугодием 2006 года. Коэффициент прироста основных средств за II полугодие 2006 года составил 1,59, столь высокое значение данного показателя объясняется тем, что данное предприятие было создано в 2006 году. В I полугодии 2007 года данный показатель составил 0,50. Коэффициент годности вырос на 0,12.

На конец II полугодия 2007 года произошло увеличение коэффициентов обновления и прироста основных средств на 0,38 и 0,34 соответственно. Коэффициент износа составил 0,17, тем самым произошло уменьшение данного показателя на 0,01 по сравнению с I полугодием 2007 года. Коэффициент прироста основных средств за I полугодие 2007 года составил 0,50. В II полугодии 2007 года данный показатель составил 0,85. Коэффициент годности вырос на 0,01.

Для окончательной оценки основных средств целесообразно рассчитать показатели вооруженности труда и фондоотдачи.

- Фондовооруженность (Фв)

Фв = Сф/Р (11)

где Сф – среднегодовая стоимость фондов;

Р – среднесписочная численность рабочих.

- Фондоотдача (Фо)

Фо = В/Сф (12)

где В - выручка от продажи продукции (работ, услуг).

Среднесписочная численность рабочих ООО «ЕСК» на конец II полугодия 2006 года составляла 357 человек. На конец I полугодия 2007 года среднесписочная численность выросла до 506 человек, а к концу II полугодия 2007 года данные показатель составил 555 человек.

Значение показателей фондоотдачи и фондовооруженности приведено в таблице 2.5.

Таблица 2.5 – Показатели эффективности использования основных средств

Показатель |

На конец II полугодия 2006 г. |

На конец I полугодия 2007 г. |

На конец II полугодия 2007 г. |

Отклонение I полугодие 2007 г.. / II полугодие 2006 г. |

Отклонение II полугодие 2007 г.. / I полугодие 2007 г. |

Фондоотдача |

11,75 |

13,17 |

7,73 |

1,42 |

-5,44 |

Фондовооруженность |

52,76 |

93,22 |

106,85 |

40,46 |

13,63 |

На конец I полугодия 2007 года фондоотдача основных средств ООО «ЕСК» увеличилась на 1,42 из-за увеличения стоимости основных средств предприятия и увеличения выручки от продаж. Фондовооруженность возросла на 40,46, то есть несмотря на рост численности данный показатель увеличивался за счет роста стоимости основных средств. На конец II полугодия данная тенденция изменения показателей сохранялась.

Рассмотрим динамику оборотных активов в сфере производства и обращения, а далее – в разрезе их отдельных элементов.

Динамика оборотных активов ООО «ЕСК» приведена в таблице 2.2.

По данным таблицы 2.2 построим диаграмму, отражающую динамику и структуру оборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.8).

Рисунок 2.8 - Диаграмма, отражающая динамику и структуру оборотных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

На конец I полугодия 2007 года сырье и материалы составили 4 267 тыс.руб., то есть произошло увеличение на 2 804 тыс.руб. по сравнению со II полугодием 2006 года. На конец I полугодия 2007 года наибольший удельный вес в структуре оборотных средств занимает дебиторская задолженность – 92,89%, наименьший удельный вес – расходы будущих периодов (1,54%), НДС по приобретенным ценностям (0,30%), денежные средства (1,51%). Дебиторская задолженность увеличилась на 34 501 тыс.руб. по сравнению со II полугодием 2006 года и составила 105 255 тыс.руб.

На конец II полугодия 2007 года сырье и материалы составили 6 543 тыс.руб., то есть произошло увеличение на 2 276 тыс.руб. по сравнению с I полугодием 2007 года. На конец II полугодия 2007 года наибольший удельный вес в структуре оборотных средств занимает дебиторская задолженность – 92,35%, наименьший удельный вес – расходы будущих периодов (1,46%), НДС по приобретенным ценностям (0,33%), денежные средства (2,15%). Дебиторская задолженность увеличилась на 57 541 тыс.руб. по сравнению с I полугодием 2007 года и составила 162 796 тыс.руб.

Состав и структура оборотных активов сферы производства и обращения ООО «ЕСК» приведены в таблице 2.9. Оборотные активы сферы производства представлены производственными запасами, а сферы обращения – готовой продукцией, дебиторской задолженностью, денежными средствами и краткосрочными финансовыми вложениями.

Отклонение производственных запасов на конец I полугодия 2007 года составило 191,66%, что выше отклонения оборотных активов сферы обращения (45,31%).

Отклонение производственных запасов на конец II полугодия 2007 года составило 53,34%, что ниже отклонения оборотных активов сферы обращения (55,66%).

При этом более предпочтительным для предприятия является рост отклонения оборотных активов в сфере производства, так как именно данные виды оборотных активов обеспечивают создание прибыли. Общим критерием для оценки динамики оборотных активов является эффективность их использования, определяемая по показателям оборачиваемости.

Коэффициент оборачиваемости оборотных активов (Коб)

Коб = В/Соб (13)

где В – выручка от продажи продукции (работ, услуг);

Соб – средний остаток оборотных средств.

Оборачиваемость оборотных активов ООО «ЕСК» приведена в таблице 2.7.

Коэффициент общей оборачиваемости ООО «ЕСК» на конец I полугодия 2007 года составил 3,84, притом, что на конец II полугодия 2006 года значение коэффициента равнялось 2,89, то есть произошло увеличение на 0,94. Увеличение общей оборачиваемости произошло за счет увеличения оборачиваемости оборотных активов сферы обращения (+1,04), в то время как оборачиваемость оборотных активов сферы производства снизилась (-49,41).

Оборачиваемость сырья и материалов, а также расходов будущих периодов снизилась соответственно на 49,41 и 294,98. Необходимо учитывать планируемые изменения сырья и материалов в масштабах деятельности, так как указанные элементы являются нормируемыми, следовательно, работа на будущее предполагает сегодня изменение остатков оборотных средств.

Оборачиваемость дебиторской задолженности увеличилась на 1,00, произошло ускорение оборачиваемости. Значит, эффективность деятельности возросла. При этом ООО «ЕСК» не имеет просроченной дебиторской задолженности.

Оборачиваемость денежных средств на конец I полугодия 2007 года составила 254,68, то есть произошло увеличение на 172,28 по сравнению с II полугодием 2006 года, учитывая, что это самый ликвидный элемент активов, то их отсутствие или большое количество на определенную дату нельзя рассматривать как отрицательный или положительный момент в работе предприятия. Оценка по данному элементу активов может быть дана на основе общей динамики движения денежных средств на предприятии.

Коэффициент общей оборачиваемости ООО «ЕСК» на конец II полугодия 2007 года составил 2,34, притом, что на конец I полугодия 2007 года значение коэффициента равнялось 3,84, то есть произошло уменьшение на 1,50. Уменьшение общей оборачиваемости произошло за счет уменьшения оборачиваемости оборотных активов сферы обращения (-1,56), в то время как оборачиваемость оборотных активов сферы производства также снизилась (-38,96).

Оборачиваемость сырья и материалов, а также расходов будущих периодов снизилась соответственно на 38,96 и 88,46. Необходимо учитывать планируемые изменения сырья и материалов в масштабах деятельности, так как указанные элементы являются нормируемыми, следовательно, работа на будущее предполагает сегодня изменение остатков оборотных средств.

Оборачиваемость дебиторской задолженности снизилась на 1,60, произошло замедление оборачиваемости. Значит, эффективность деятельности снизилась. Оборачиваемость денежных средств на конец II полугодия 2007 года составила 108,77, то есть произошло снижение на 145,91 по сравнению с I полугодием 2007 года, учитывая, что это самый ликвидный элемент активов, то их отсутствие или большое количество на определенную дату нельзя рассматривать как отрицательный или положительный момент в работе предприятия.

В заключение анализа состава и структуры актива баланса необходимо установить изменение реальных активов, определяющих его производственный потенциал.

Величина реальных активов определяется как сумма стоимостей основных средств, запасов сырья и материалов и затрат в незавершенном производстве.

Величина реальных активов ООО «ЕСК» представлена в таблице 2.8.

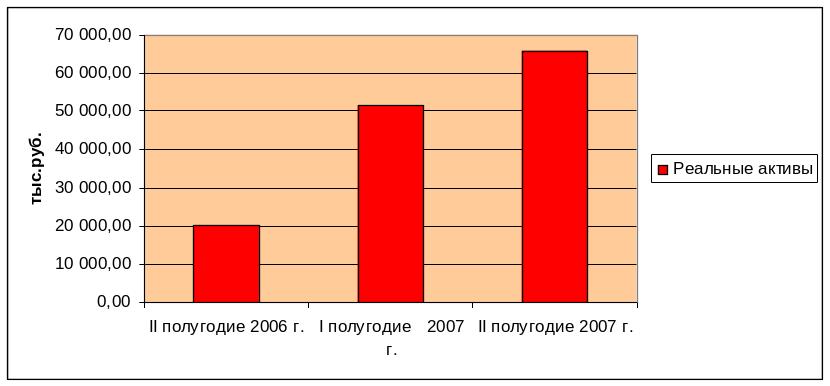

По данным таблицы 2.8 построим диаграмму, отражающую динамику реальных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года (Рисунок 2.9).

Рисунок 2.9 - Диаграмма, отражающая динамику реальных активов ООО «ЕСК» на конец II полугодия 2006 года, I полугодия 2007 года и II полугодия 2007 года.

Величина реальных активов ООО «ЕСК» возросла с 20 298 тыс. руб. в конце II полугодия 2006 года до 51 435 в конце I полугодия 2007 года. Темп изменения реальных активов равен 153,4%. При этом, за счет значительного роста основных средств, удельный вес реальных активов в общей структуре активов увеличился с 19,92% до 31,68%. Следовательно, потенциальные возможности данного предприятия увеличились.

Величина реальных активов ООО «ЕСК» возросла с 51 435 тыс. руб. в конце I полугодия 2007 года до 65 867 в конце II полугодия 2007 года. Темп изменения реальных активов равен 28,06%. При этом удельный вес реальных активов в общей структуре активов незначительно снизился с 31,68% до 27,84%. Следовательно, наметилась тенденция снижения потенциальных возможностей данного предприятия.