4. Анализ долгосрочных активов и текущих активов

В ходе анализа долгосрочных активов рассматриваются динамика их изменения и структурные колебания. В то же время анализ может быть дополнен более подробным анализом основных элементов долгосрочных активов.

Наибольший удельный вес среди долгосрочных активов имеют основные средства. В целях определения изменения данного вида активов используется коэффициент обновления основных средств (показатель 9),

который отражает долю новых основных средств, поступивших на предприятие за отчетный период к общей стоимости, имеющихся основных средств на конец периода. При оценке данного показателя в анализе могут бытъ включены сведения о приобретении основных средств, их капитальном ремонте, модернизации, реконструкции и ретехнологизации. Значительный уровень обновления основных средств, прежде всего, применительно к рабочим машинам и оборудованию способствует улучшению технологической композиции основных средств (показатель 10).

Очевидно, что рост данного коэффициента, называемого также "долей активных основных средств в общей стоимости основных средств", благотворно сказывается на росте рентабельности основных средств. При оценке функционального состояния имеющихся в наличии предприятия основных средств используются следующие взаимозаменяемые синтетические показатели: коэффициент накопленного износа и коэффициент годности.

![]()

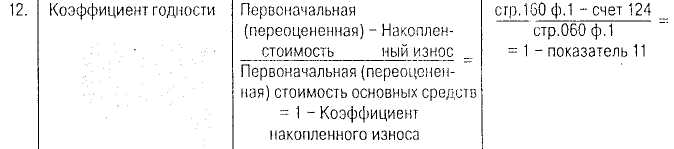

Первый коэффициент (показатель 11) характеризует уровень высвобождения средств предприятия, иммобилизованных в основные фонды. Высокий уровень коэффициента накопленного износа основных средств свидетельствует о медленном процессе их обновления, что негативно сказывается на уровне эффективного использования основных средств. Обратным коэффициенту накопленного износа показателем является коэффициент годности (показатель 12).

Чем больше коэффициент годности приближен к 1, тем лучшее функциональное состояние основных средств он отражает. Для определения скорости высвобождения средств, инвестированных в основные средства, рассчитывается средняя норма накопления износа (показатель 13).

Сопоставление данного показателя с коэффициентом обновления основных средств позволяет сделать выводы о целевом использовании накопленного износа основных средств в отчетном периоде. Наличие случаев, когда первый коэффициент превышает второй, свидетельствует о том, что предприятие использовало часть собственных средств, предназначенных для обновления технического потенциала, в иных целях. Данный анализ представляет особый интерес для кредиторов предприятия, которое запрашивает долгосрочный кредит.

В дальнейшем в анализе могут быть вкратце охарактеризованы изменения, произошедшие в составе нематериальных активов, финансовых инвестиций и других долгосрочных активов.

Анализ текущих активов

Анализ текущих активов включает оценку их динамики по сравнений с эволюцией объема продаж. Одновременно рассматриваются изменения в структуре активов с точки зрения основных элементов оборотных средств. В этом контексте определяется доля товарно-материальных запасов (показатель 14).

Так как ценности, отраженные в числителе данного коэффициента, отражают менее мобильную часть оборотных средств, высокий уровень этого коэффициента и его рост в динамике могут привести к проблемам в финансировании текущей деятельности. В случаях, когда данные бухгалтерского баланса свидетельствуют о росте доли товарно-материальных запасов в общем объеме оборотных средств, в анализа может быть сделан углубленный анализ запасов, а именно: анализ запасов в целом и по их категориям в сравнении с оптимальным или средним объемом запасов; описание причин, которые привели к превышению фактических запасов над оптимальными; изучение изменения запасов с указанием доли слабоиспользуемых и неиспользуемых запасов.

Впоследствии в целях оценки структурных изменений в составе текущих, активов определяется доля дебиторской задолженности (показатель 15).

![]()

Рост в динамике данного показателя считается опасным, особенно в случаях сохранения на том же уровне или уменьшения чистых продаж. В данной ситуации в анализа дается более детальный анализ дебиторской задолженности, включающий отслеживание ее в зависимости от истечения срока погашения с определением доли просроченной дебиторской задолженности; рассмотрение характера (природы) дебиторской задолженности с указанием доли неоправданной (все расчеты с просроченными сроками оплаты, дебиторы по отсутствующим ценностям, кражам и недостачам, претензиям, судебным разбирательствам и др.).

Анализ чистых активов (чистого имущества)

Характеристика состояния имущества предприятия будет не полной без анализа его чистых активов, которые определяются по формуле (показатель 16):

![]()

Данный показатель отражает величину имущества, сформированного за счет собственных источников, и которое не отягощено долгами. В мировой практике при определении чистого имущества, иногда, из состава активов предварительно исключаются устаревшие ценности, сомнительная дебиторская задолженность, нематериальные активы, цена фирмы (гудвилл) и другие элементы имущества, которые не всегда могут быть проданы в случае необходимости. Данный подход позволяет более точно определить величину чистого имущества предприятия.

Наличие в анализе информации о чистом имуществе предприятия очень важно, поскольку данный показатель используется в случае осуществления многих хозяйственных операций, например, при:

- оценке имущества предприятия в целях акционирования и приватизации, продаже, передаче в залог, страховании хозяйственной деятельности, учреждении совместного предприятия и пр.;

- определении выкупной цены акций (паев), выкупаемых у акционеров (пайщиков);

- определении потенциальными акционерами (пайщиками) степени привлекательности акций (паев).

Рассмотрение динамики изменения чистых активов, отраженных в бухгалтерском балансе, способствует оценке финансового состояния предприятия в части роста и сохранности его имущества.

Анализ чистых текущих активов (собственных оборотных активов)

Составной частью чистых активов предприятия являются чистые текущие активы. Данный показатель необходим для оценки финансового состояния предприятия. В нашей стране он больше известен под названием "собственные оборотные средства". В мировой практике чаще употребляется понятие "оборотный фонд" или "чистый оборотный капитал". Чистый оборотный капитал представляет собой, с одной стороны, превышение текущих активов над краткосрочными обязательствами и может быть определен по формуле (показатель 17):

С другой стороны, чистый оборотный капитал является составной частью постоянного капитала, используемого для финансирования текущих активов, и с этой точки зрения может быть рассчитан по следующей формуле:

Очевидно, что итоги, полученные в результате применения обеих формул, должны быть идентичными. Любое отклонение будет обусловлено допущенными ошибками.

При составлении анализа фактическая величина оборотного капитала сопоставляется с запланированной (нормированной, необходимой, оптимальной) величиной данного показателя, определенной при составлении плана.

При сравнении двух категорий чистого оборотного капитала могут возникнуть разные ситуации. Оптимальным считается вариант, когда фактическая величина чистого оборотного капитала совпадает с заданной величиной. Такая идеальная ситуация встречается довольно редко в экономической практике. Чаще имеют место следующие отклонения:

- наличие излишка собственных оборотных средств в случаях, когда их сумма превышает необходимую величину;

- наличие недостатка собственных оборотных средств в случаях, когда их сумма меньше необходимой величины.

На финансовое состояние предприятия отрицательно влияет как недостаток, так и излишек чистых оборотных активов. Недостаток может привести к приостановке производственного процесса и к невозможности уплаты долгов. Излишек чистого оборотного капитала приводит к замораживанию оборотных средств, снижению эффективности их использования и уменьшению потенциальной прибыли.

В этой связи в анализе должны быть описаны факторы, повлиявшие на изменение величины собственных оборотных средств. Факторный анализ необходим, в особенности, в случаях, когда уменьшение чистых текущих активов обуславливает образование их недостатка по сравнению с их оптимальной величиной. Например, уменьшение чистого оборотного капитала ниже требуемого уровня может объясняться приобретением долгосрочных активов без предварительного накопления необходимых средств; выкупом акций или паев у акционеров (пайщиков); выплатой дивидендов авансом в случаях отсутствия прибыли; возвратом кредитов, привлеченных сверх безопасного уровня; аккумулированием отрицательных финансовых результатов (убытков) и др.