4) Оценим точность моделей на основе использования средней относительной ошибки аппроксимации.

Среднюю относительную ошибку аппроксимации рассчитаем по формуле:

![]() *100%

*100%

Построим расчетную таблицу:

Таблица 2.4

t

|

y

|

E(t) |

|E(t)|

|

|

1 |

11.04 |

-0.240 |

0.24 |

0.016 |

2 |

16.34 |

-1.540 |

1.54 |

0.078 |

3 |

21.64 |

0.160 |

0.16 |

0.006 |

4 |

26.94 |

-2.140 |

2.14 |

0.072 |

5 |

32.24 |

1.560 |

1.56 |

0.040 |

6 |

36.74 |

4.260 |

4.26 |

0.091 |

7 |

42.84 |

1.960 |

1.96 |

0.039 |

8 |

48.14 |

-0.340 |

0.34 |

0.006 |

9 |

53.44 |

-3.640 |

3.64 |

0.066 |

Итого |

--- |

--- |

--- |

0.414 |

![]() *100%=

4,6

%

*100%=

4,6

%

Данную модель можно считать приемлемой, так как рассчитанное значение средней относительной ошибки аппроксимации меньше 15%.

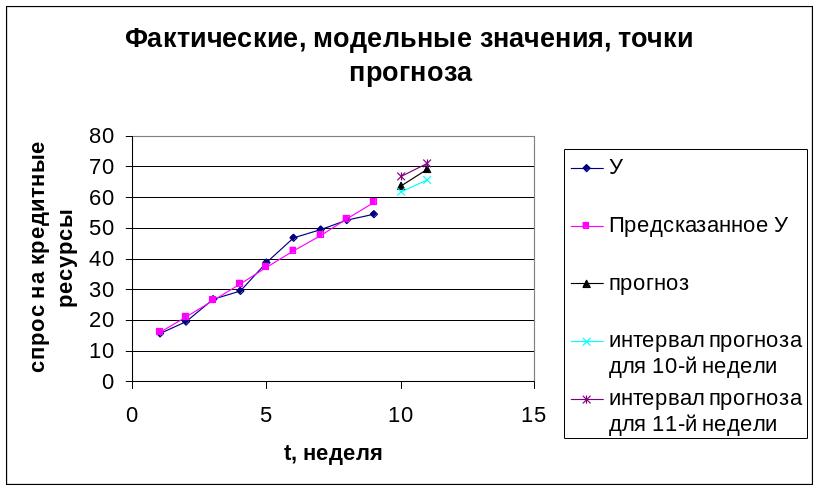

5) Осуществим прогноз спроса на следующие две недели.

Рассчитаем

прогнозные значения для 10 и 11 недели,

подставив соответствующие значения в

ранее полученное уравнение регрессии![]() =

1,17+2,7t:

=

1,17+2,7t:

![]() (10)=

8,24+5,3*10=

61,24

(10)=

8,24+5,3*10=

61,24

(11)= 8,24+5,3*11= 66,54

Доверительные интервалы для прогнозных значений рассчитаем по формуле:

![]() ,

где

,

где

Среднее значения параметра t равно:

![]() =

=![]() =

=![]() =5

=5

Рассчитаем знаменатель дроби, находящейся под корнем. Для этого построим расчетную таблицу:

Таблица 2.5

t

|

|

1 |

16,00 |

2 |

9,00 |

3 |

4,00 |

4 |

1,00 |

5 |

0,00 |

6 |

1,00 |

7 |

4,00 |

8 |

9,00 |

9 |

16,00 |

Итого |

60,00 |

![]() =60

=60

Из таблицы 2.2а берем значение стандартной ошибки оценки:

![]() 1,444

1,444

Рассчитаем Sпр для каждой недели:

![]() =1,444*

=1,444*![]() =

1,785

=

1,785

![]() =1,444*

=1,444*![]() =

1,889

=

1,889

Рассчитаем t-критерий Стьюдента с помощью формулы СТЬЮДРАСПОБР, при доверительной вероятности равной 70%:

t=1,119

Рассчитаем доверительные интервалы:

Для 10-ой недели:

61,24+1,119*1,785= 63,237

61,24-1,119*1,785= 59,243

Для 11-ой недели

66,54+1,119*1,889=68,654

66,54-1,119*1,889= 64,426

6) Представим графически фактические значения показателя, результаты моделирования и прогнозирования.

Рисунок 2.2.