1. Определим стоимость готовой продукции:

ГП = V · Ц = 1000 · 5000 = 5000000 руб.

где V – объем производства, нат.пок.

Ц – цена единицы продукции, руб.

2. Определим валовую продукцию

ВП = ТП + НЗПн – НЗПк = 5000 + 5 – 70 = 4935 тыс.руб.

НЗПн, НЗПк – остатки незавершенного производства на начало и конец года, руб.

Вывод: объем валовой продукции за отчетный период составил 4935 тыс.руб.

Задача 15.

Определите среднегодовую производственную мощность предприятия.

Таблица - Производственная мощность предприятия, м2

-

Показатели

Значение

1 Производственная мощность предприятия на начало года, м2

15700

2 Ввод в действие производственных мощностей в течение года за счет:

а) технического перевооружения (25 марта)

400

б) реконструкции цеха (10 июня)

300

в) расширения действующих цехов (18 апреля)

500

3 Выбытие производственных мощностей (12 февраля)

240

Решение.

Определим среднегодовую производственной мощности предприятия.

![]()

где ПМн.г – производственная мощность на начало года, нат. пок;

ПМВВ, ПМвыб - производственная мощность введенная и выбывшая в течение планового периода соответственно, нат. пок;

Тд – срок действия в течение которых на введенных и выбывающих мощностях производят продукцию, мес.

![]() =16283

м2

=16283

м2

Вывод: среднегодовую производственной мощности предприятия составила 16283 м2 Для увеличения производственной мощности предприятия можно предложить применение новых видов материалов; механизация и автоматизация производства; модернизация оборудования

Задача 16.

Определите месячную и часовую тарифную ставку рабочего 3-го разряда. На данном предприятии ставка первого разряда установлена в размере 800 000 руб., норма часов в месяце по производственному календарю - 176 часов.

Таблица.- Тарифные коэффициенты

-

Тарифные разряды

1

2

3

Тарифные коэффициенты

1

1,16

1,35

Обоснуйте положительные стороны бестарифной системы оплаты труда.

Решение

1. Определим тарифную ставку за месяц рабочего 3-го разряда:

Стм = Ст1 · k =800000·1,35=1080000руб.

где Стм – тарифная ставка за месяц соответствующего разряда (или оклад);

Ст1 – тарифная ставка первого разряда или оклад, руб.

k – тарифный коэффициент соответствующего разряда

2. Определим часовую тарифную ставка:

![]()

где Нврм – норма времени (ч) в месяце

Вывод: месячная тарифную ставку рабочего 3-го разряда на данном предприятии составляет 1080000руб., часовая – 6136руб.

Задача 17.

Определите заработную плату рабочего 2-го разряда при прямой сдельной оплате труда. Рабочий изготовил за месяц -2600 деталей, его дневная тарифная ставка – 45391руб., установленная дневная норма выработки - 100 деталей.

Решение.

Определим сдельную расценку за одну деталь

![]() =

=![]()

Стд – дневная тарифная ставка, руб.; Нвыр д -дневная норма выработки, дет.

2. Определим заработную плату рабочего:

ЗПсд =454 ∙2600=1180400 руб.

Вывод: заработная плата рабочего за месяц составила 1180400руб.

Задача 18.

Определите заработную плату за месяц начальнику цеха (18 разряд, тарифный коэффициент – 4,26) с учетом доплаты за сложность работ – 30%, за выслугу лет – 18%, премии – 20%. В данном месяце он отработал 182 часа при норме -180 часов. Ставка первого разряда на данном предприятии – 900 000 руб.

Решение.

1. Определим заработную плату за месяц начальнику цеха по формуле:

![]() =

=

![]()

2. Определим доплаты за сложность работы и выслугу лет, премии по формуле:

Дслож= ЗПповр · %/100=3876600 30/100=1162980руб.

Двысл = ЗПповр · %/100=3876600 18/100=697788руб.

Дпрем = ЗПповр · %/100=3876600 20/100=775320руб.

где % – процент доплаты и премии, %

3. Определим заработную плату:

ЗПобщ = ЗПповр + Дслож +Двысл+Дпрем = 3876600+1162980+697788+775320=6512688руб.

Вывод: заработная плата за месяц начальника цеха составила 6512688руб.

Задача 19.

ОАО «Веста» выпускает мужские туфли. Плановая себестоимость одной пары – 292000 руб. Норма рентабельности по предприятию составляет 18 %. Рассчитайте свободную отпускную цену на туфли.

Решение.

1.Определим размер планируемой прибыли, включаемой в цену продукции:

П= С • % R/ 100%

![]()

2.Определим отпускную цену без НДС: ОЦ = С+П=292000+52560 = 344560руб.

3.Определим налог на добавленную стоимость:

![]()

4.Определим отпускную цену производителя с НДС:

ОЦндс = ОЦ + НДС=344560+68912=413472руб.

Вывод: отпускная цена мужских туфель производителя ОАО «Веста» составляет 413472 руб.

Задача 20.

На основании данных таблицы определите прибыль предприятия за отчетный период.

Таблица. - Показатели для расчета прибыли, млн.руб.

-

Наименование показателей

Значение

Прибыль (убыток) от текущей деятельности

583,4

Доходы по инвестиционной деятельности

15,8

Расходы по инвестиционной деятельности

3,2

Доходы по финансовой деятельности

8,1

Расходы по финансовой деятельности

5,6

Прибыль предприятия

Сделайте вывод. Предложите направления повышения прибыли.

Решение.

Определим прибыль предприятия (П):

П = Пт + Ди – Ри + Дф – Рф = 583,4 +15,8 - 3,2 + 8,1- 5,6=598,5 млн.руб.

где Пт - прибыль от текущей деятельности

Ди – доходы по инвестиционной деятельности, руб.;

Ри – расходы по инвестиционной деятельности, руб.;

Дф – доходы по финансовой деятельности, руб.;

Рф – расходы по финансовой деятельности, руб.;

Вывод: За отчетный период прибыль предприятия составила 598,5 млн.руб. Направления повышения прибыли: повышение производительности труда, совершенствование технологии производства, повышение квалификации персонала, снижение трудоемкости продукции, совершенствование организации труда, эффективное использование финансовых ресурсов и др.

Задача 21.

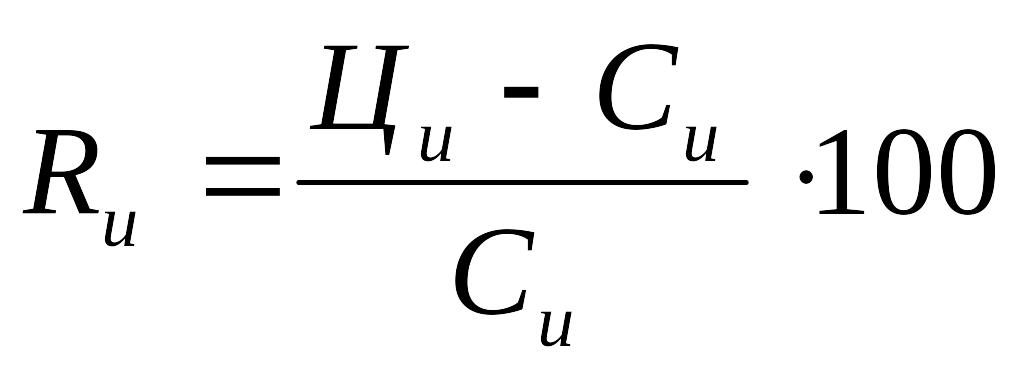

На основании данных, приведенных в таблице, определите рентабельность изделий. Таблица. - Показатели для расчета рентабельности

-

Вид продукции

Цена изделия, тыс. руб.

Себестоимость изделия, тыс. руб.

А

326

310

Б

267

260

В

365

308

Сделать вывод. Предложите направления повышения рентабельности.

Решение.

Определим рентабельность изделий (Rи) А, Б и В:

где Ци, Си — соответственно цена и полная себестоимость изделия.

![]()

![]()

![]()

![]()

Вывод: Выпуск продукции «В» более эффективен, т.к. ее рентабельность составляет 18,51%, это больше, чем по продукции А и Б.

Направления по повышению рентабельности: повышение производительности оборудования, совершенствование технологии производства, повышение квалификации персонала, снижение трудоемкости и материалоемкости продукции и др.

Задача 22.

Определить план заготовки материалов на год и по кварталам (равномерные поставки).

Материалы |

Потребность, т. |

Норматив Запаса, т |

Остатки на начало года, т. |

План заготовки, т. |

По кварталам |

|||

1 |

2 |

3 |

4 |

|||||

А |

100 |

16 |

4 |

|

|

|

|

|

Б |

170 |

8 |

18 |

|

|

|

|

|

В |

250 |

50 |

20 |

|

|

|

|

|

Г |

200 |

30 |

10 |

|

|

|

|

|

Сделать вывод.

Решение.

1. Определяем план заготовки (Пз) материалов на год.

Пз = П + Нз + Он

П – потребность в материале, т;

Нз – норматив запасов на складе;

Он- остатки материалов на складе на начало периода, т.

Пз А= 100 + 16 – 4 = 112 (т)

Пз Б= 170 + 8 – 18 = 160 (т)

Пз В= 250+ 50 – 20 = 280 (т)

Пз Г = 200 + 30 – 10 = 220 (т)

2. При равномерных поставках материала на предприятие годовой объём поставок делится на 4.

Пз А = 112 / 4 = 28 (т)

Пз Б = 160 / 4 = 40 (т)

Пз В = 280 / 4 = 70 (т)

Пз Г = 220 / 4 = 55 (т)

Вывод: отделу материально-технического снабжения необходимо заключить договора с поставщиками материальных ресурсов А на 28 т, Б на 40 т, В на 70 т, Г на 55 т при соблюдении равномерных поставок в каждом квартале.

Задача 23.

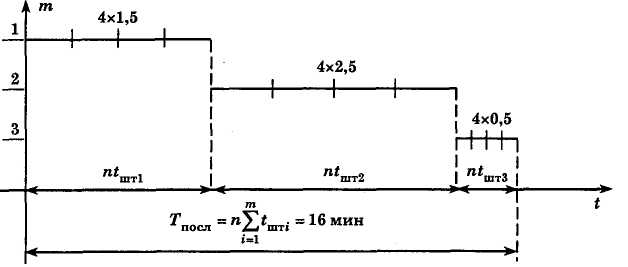

Определить длительность технологического цикла обработки партии деталей (4 штуки) при последовательном виде движения ее в производстве. Технологический процесс состоит из 3-х операций. Исходные данные в таблице.

№ операции |

1 |

2 |

3 |

Норма времени, мин |

1,5 |

2 |

0,5 |

Число станков на операции, шт. |

1 |

1 |

1 |

Построить график процесса обработки деталей. Предложить пути сокращения производственного цикла.

Методические указания.

При последовательном виде движения передача деталей на последующую операцию осуществляется только после окончания обработки всей партии деталей на предыдущей. Длительность технологической части производственного цикла при последовательном способе передачи деталей с операции на операцию Тпосл определяется суммой операционных циклов:

где m — количество операций по обработке изделия (i = 1 m); n — количество деталей в производственной партии, шт.; tштi — норма времени на выполнение i-й операции, мин; сi- — количество рабочих мест, занятых изготовлением партии деталей на каждой операции.

Тпосл= 4(1,5+2,5+0,5)=16 мин.

График цикла при последовательном виде движения партии деталей представлен на рис.

Рис. График длительности технологической части производственного цикла при последовательном виде движения партии деталей в производстве

Задача 24.

Определить выручку от реализации разных видов продукции и всей продукции предприятия за отчетный период. Сопоставить результаты.

Вид продукции |

Остатки нереализованной ТП на начало периода, шт. |

План выпуска ТП, шт. |

Остатки нереализованной ТП на конец периода, шт. |

План реализации ТП, шт. |

Цена, руб. |

Выручка от реализации ТП, руб. |

А |

300 |

8000 |

200 |

|

50000 |

|

Б |

700 |

7200 |

700 |

|

48000 |

|

В |

800 |

4000 |

100 |

|

120000 |

|

Г |

500 |

5100 |

400 |

|

90000 |

|

ИТОГО: |

|

|||||

Сделать вывод.

Методические указания

1.Определяем план реализации по каждому виду товарной продукции (ТП):

ТП= Он + ВПпл – Ок,

Где: Он -остатки нереализованной ТП на начало периода, шт.;ВПпл – план выпуска ТП, шт.; Ок- Остатки нереализованной ТП на конец периода, шт.

ТПа=300+ 8000 – 200 = 8100 (шт)

ТПб= 700+7200-700 = 7200 (шт)

ТПв = 800 + 4000 – 100 = 4700 (шт)

ТПг = 500 + 5100 – 400 = 5200 (шт)

2.Определяем выручку от реалазации каждого вида продукции (Вр):

Вр = ТП хЦ где, Ц- цена продукции, тыс. руб.

Вр а=8100 х 50000 = 405000000 (руб.)

Вр б= 7200 х 48000 =345600000 (руб.)

Вр в = 4700 х 120000=564000000 (руб.)

Вр г = 5200 х 90000=468000000 (руб.)

3.Определяем выручку от реалазации всей продукции:

Вр = 405000000 + 345600000 + 564000000 + 468000000 = 1782600000 (руб.)

Вывод: выручка от реализации всей продукции предприятия за отчетный период составила 1782600000 руб., больше всего выручка от реализации продукции В -564000000 руб., меньше всего от реализации продукции Б -345600000 руб.