Предмет, назначение и задачи эконометрики.

Термин Эконометрика был введен в 1926 г. норвежским экономистом Фришем. В переводе означает измерения в экономике («эконо» — от «экономика» и «метрика» — от «измерение»).

Эконометрика — наука, изучающая количественные и качественные экономические взаимосвязи с помощью математических и статистических методов и моделей

Главное назначение эконометрики состоит в модельном описании конкретных количественных взаимосвязей, существующихх между анализируемымими соц. —экономическими явлениями.

Методы эконометрики охватывают весь цикл решений экономической задачи, т. е. от ее построения до содержательной интерпретации результатов анализа.

Функциональная, статистическая и корреляционная зависимости в эконометрическом исследовании.

Некоторые методы математической статистики могут помочь любому специалисту выявить взаимосвязи, раскрыть их особенности. Одним из таких методов и является метод корреляционного анализа. Он направлен на то, чтобы на основе статистического материала выявить факт влияния одного признака на другой, установить полезность или вред этого влияния и оценить уверенность в полученных выводах.

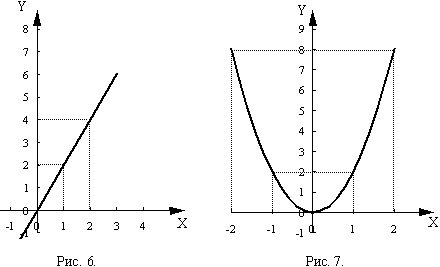

При этом различают два вида зависимости — функциональную и статистическую (корреляционную). Понятие функциональной зависимости

Между двумя признаками X и Y существует функциональная зависимость (взаимосвязь), при которой каждому значению одного из них соответствует одно или несколько строго определенных значений другого.

Например,

в функции у = 2Х каждому значению Х

соответствует в два раза большее значение

у.

В функции Y=2*X2

каждому

значению у

соответствует 2 определенных значения

х.

Графически это выглядит так (рис. 6, 7

соответственно):

Понятие

корреляционной зависимости и ее

направленности

Понятие

корреляционной зависимости и ее

направленности

Междудвумя признаками Х и У существует корреляционная зависимость (взаимосвязь), при которой с изменением одного признака изменяется и другой, но каждому значению признака Х могут соответствовать разные, заранее непредсказуемые значения признака У, и наоборот.

Для различия направленности влияния одного признака на другой введены понятия положительной и отрицательной связи.

-Если с увеличением (уменьшением) одного признака в основном увеличиваются (уменьшаются) значения другого, то такая корреляционная связь называется прямой или положительной.

-Если с увеличением (уменьшением) одного признака в основном уменьшаются (увеличиваются) значения другого, то такая корреляционная связь называется обратной или отрицательной.

Виды регрессий. Общая характеристика парной линейной регрессии.

1) Парная регрессия– представляет собой зависимость между двумя переменными x и y, т.е. y=f(x), где y – зависимая переменная, x – независимая переменная. Парная линейная регрессия – линейная связь между двумя переменными x и y (описывается в виде прямой), уровнение y = a + bx, где b – коэффициент регрессии, a – свободный член уравнения регрессии. Парная нелинейная регрессия – нелинейная связь между двумя переменными x и y (описывается в виде кривой, для описания используют логарифмические, экспоненциальные или степенные функции), уравнение y = a + b ln(x). Чем ближе точки к графику, тем теснее связь между переменными.

2) Множественная регрессия – решает задачу зависимости одной зависимой переменной (Y) от нескольких объясняющих переменных (X1, X2,…, Xn). Уравнение модели: Yi=f(Xi1, Xi2, …, Xin).

Основная цель множественной регрессии – построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а так же совокупное воздействие факторов на моделируемый показатель.