12. Издержки и их виды (постоянные, переменные, общие). Транзакционные издержки.

Издержки, которые фирма несет при производстве заданного объема продукции, зависят от возможности изменения количества всех занятых ресурсов.

Постоянные издержки (FC, fixed costs) — это издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Они представляют собой издержки ее постоянных факторов производства.

Постоянные издержки связаны с самим существованием производственного оборудования фирмы и должны быть поэтому оплачены, даже если фирма ничего не производит. Постоянные издержки включают также альтернативную стоимость финансового капитала, вложенного в оборудование.

Переменные издержки (VC, variable costs) — это издержки, которые зависят от объема выпуска продукции фирмы. Они представляют собой издержки переменных факторов производства фирмы.

К ним относятся затраты на сырье, топливо, энергию, транспортные услуги и т.д. Большая часть переменных издержек, как правило, приходится на затраты труда и материалов. Так как затраты переменных факторов увеличиваются по мере роста выпуска продукции, то и переменные издержки растут с ростом выпуска

общие, или валовые, издержки (ТС, total costs), равны сумме постоянных и переменных издержек.

Итак, общие (валовые) издержки на произведенное количество товара — это все издержки на данный момент времени, необходимые для производства того или иного товара.

Трансакционные издержки — затраты, возникающие в связи с заключением контрактов (в том числе использованием рыночных механизмов);издержки, сопровождающие взаимоотношения экономических агентов. Выделяют:

издержки сбора и обработки информации,

издержки проведения переговоров и принятия решений,

издержки контроля

издержки юридической защиты выполнения контракта пользованием рынка.

Трансакционные издержки являются следствием сложности окружающего мира и ограниченной рациональности экономических субъектов и зависят от того, в какой координационной системе проводятся экономические операции. Слишком высокие трансакционные издержки могут помешать осуществлению экономического действия. Социальные и государственные институты (например, биржа) позволяют снизить эти издержки при помощи формальных правил и неформальных норм.

Трансакционные издержки являются центральным понятием неоинституциональной экономики и Теории Трансакционных издержек. Рональд Коуз, проводя мысленный эксперимент, описывающий экономику без трансакционных издержек, показал, что в таком случае действие социальных институтов становится неважным (соответственно неважными становятся экономические формации), так как люди могут договориться о любом выгодном решении без затрат.

Вопрос 24.Инфляция, ее виды. Измерение инфляции. Издержки инфляции. Пути преодоления инфляции.

Определение инфляции – переполнение каналов обращения денежной массой сверх потребностей товарооборота, что вызывает обесценение денежной единицы и соответственно рост товарных цен. Это сложное социально-экономическое явление, порождаемое диспропорциями воспроизводства в различных сферах рыночного хозяйства. Другими словами, инфляция – это дисбаланс между совокупным спросом и совокупным предложением.

Инфляция проявляется, прежде всего, в обесценении денег по отношению к золоту, товарам и иностранным валютам. В результате уменьшается золотое содержание национальной денежной единицы, поэтому цена золота растет. Падение покупательной способности денег по отношению к товарам проявляется в росте оптовых и розничных цен. Обесценение денег по отношению к иностранной валюте выражается в падении курса национальной валюты по отношению к иностранным денежным единицам.

Виды инфляции

Инфляция спроса возникает в результате увеличения совокупного спроса в условиях полной загрузки производственных мощностей, а значит, и невозможности отреагировать увеличением выпуска продукции. Причинами увеличения спроса могут быть; увеличение государственных заказов и рост заработной платы, а также рост покупательной способности населения. В обращении появляется масса денег, не обеспеченная товарами.

Инфляция предложения (издержек) возникает вследствие роста цен из-за увеличения издержек производства. Причинами роста издержек могут быть – увеличение цен на сырье, действия профсоюзов по повышению заработной платы, монополистическое или олигополистическое ценообразование на ресурсы и др.

Инфляцию различают в зависимости от темпов, характера протекания, ожиданий и масштаба охвата.

По темпам инфляции можно выделить умеренную инфляцию рост цен составляет менее 10% в год); галопирующую инфляцию (рост цен составляет от 10 до 200% в год); гиперинфляцию (рост цен составляет более 50 % в месяц). Наиболее губительна для экономики гиперинфляция, которая выражается в астрономическом росте количества денег в обращении.

По признаку ожидаемости можно выделить ожидаемую инфляцию, которая ожидается и прогнозируется правительством и населением, и неожиданную инфляцию, которая характеризуется внезапным скачком цен.

По масштабу охвата можно выделить локальную инфляцию, имеющую место в отдельных странах, и мировую, охватывающую группу стран или целые регионы.

По характеру протекания различают открытую инфляцию, отличающуюся продолжительным ростом цен, и подавленную, возникающую при твердых “замороженных” розничных ценах на товары и услуги при одновременном росте денежных доходов населения. В этом случае товары исчезают с прилавков и переходят в разряд дефицитных, а цены растут на “черном рынке”.

Измеряется инфляция с помощью индекса цен. На практике обычно используется индекс валового национального продукта, индекс оптовых цен и индекс потребительских цен.

Индекс валового национального продукта, называемый дефлятором ВНП (ВВП), выражает отношение объема ВВП в фактических ценах к объему того же ВВП в так называемых базовых ценах, чаще всего в ценах предыдущего года.

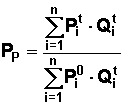

Он рассчитывается по индексу Пааше:

,

,

где

![]() –

цена I-го блага в базисном периоде;

–

цена I-го блага в базисном периоде;

![]() –

цена I-го блага в текущем периоде;

–

цена I-го блага в текущем периоде;

![]() –

количество I-го блага в текущем периоде.

–

количество I-го блага в текущем периоде.

В антиинфляционной политике государств можно выделить два подхода. Первый подход (его разрабатывают представители современного кейнсианства) предусматривает активную бюджетную политику – маневрирование государственными расходами и налогами в целях воздействия на платёже – способный спрос