2. Функциональная и статистическая и корреляционная зависимости.

Некоторые методы математической статистики могут помочь любому специалисту выявить взаимосвязи, раскрыть их особенности. Одним из таких методов и является метод корреляционного анализа. Он направлен на то, чтобы на основе статистического материала выявить факт влияния одного признака на другой, установить полезность или вред этого влияния и оценить уверенность в полученных выводах. При этом различают два вида зависимости — функциональную и статистическую (корреляционную). Понятие функциональной зависимости

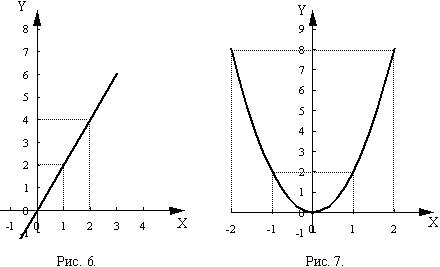

Будем говорить, что между двумя признаками X и Y существует функциональная зависимость (взаимосвязь), при которой каждому значению одного из них соответствует одно или несколько строго определенных значений другого.

Например, в функции у = 2Х каждому значению

Х соответствует в два раза большее

значение у. В функции Y=2*X2

каждому значению у соответствует

2 определенных значения х. Графически

это выглядит так (рис. 6, 7

соответственно):

Статистическая

зависимость –

это связь переменных, на которую

накладывается воздействие случайных

факторов, при этом изменение одной

переменной приводит к изменению

математического ожидания (т.е. наиболее

вероятного ожидаемого значения) другой

переменной.

Статистическая

зависимость –

это связь переменных, на которую

накладывается воздействие случайных

факторов, при этом изменение одной

переменной приводит к изменению

математического ожидания (т.е. наиболее

вероятного ожидаемого значения) другой

переменной.

Понятие корреляционной зависимости и ее направленности

Будем говорить, что между двумя признаками Х и У существует корреляционная зависимость (взаимосвязь), при которой с изменением одного признака изменяется и другой, но каждому значению признака Х могут соответствовать разные, заранее непредсказуемые значения признака У, и наоборот.

Для различия направленности влияния одного признака на другой введены понятия положительной и отрицательной связи.

Если с увеличением (уменьшением) одного признака в основном увеличиваются (уменьшаются) значения другого, то такая корреляционная связь называется прямой или положительной.

Если с увеличением (уменьшением) одного признака в основном уменьшаются (увеличиваются) значения другого, то такая корреляционная связь называется обратной или отрицательной.

3. Виды регрессий. Общая характеристика парной линейной регрессии.

Парная регрессия делится на линейную

и нелинейную. Линейная регрессия находит

широкое применение в эконометрике в

виде четкой экономической интерпретации

ее параметров. Линейная регрессия

сводится к нахождению уравнения

вида:![]() или

или![]()

![]() Уравнение вида

Уравнение вида

![]() позволяет по заданным значениям фактора

х иметь теоретические значения

результативного признака, подставляя

в него фактические значения фактора х.

На графике теоретические значения

представляют линию регрессии (рис. 1).

позволяет по заданным значениям фактора

х иметь теоретические значения

результативного признака, подставляя

в него фактические значения фактора х.

На графике теоретические значения

представляют линию регрессии (рис. 1).

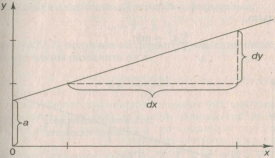

Рис. 1.

Графическая оценка параметров линейной

регрессии

Рис. 1.

Графическая оценка параметров линейной

регрессии

Построение линейной регрессии сводится к оценке ее параметров — а и b. Оценки параметров линейной регрессии могут быть найдены разными методами. Можно обратиться к полю корреляции и, выбрав на графике две точки, провести через них прямую линию (см. рис. 1). Далее по графику можно определить значения параметров. Параметр а определим как точку пересечения линии регрессии с осью оу, а параметр b оценим, исходя из угла наклона линии регрессии, как dy/dx где dу — приращение результата у, а dx— приращение фактора х, т. е. .

Если между экономическими явлениями существуют нелинейные соотношения, то они выражаются с помощью соответствующих нелинейных функций

Различают два класса нелинейных регрессий: регрессии, нелинейные относительно включенных в анализ объясняющих переменных, но линейные по оцениваемым параметрам; регрессии, нелинейные по оцениваемым параметрам.

Примером нелинейной регрессии по включаемым в нее объясняющим переменным могут служить следующие функции: 1)полиномы разных степеней- y=a + b * x + c-x2 + e, y=a + b * x + c + c * x2 + d * x3 + e

2) равносторонняя гиперболa – y=a+b/x+e.

К нелинейным регрессиям по оцениваемым параметрам относятся функции:1)степенная – y=a*xb*e;

2)показательная – y=a*bx*e;

3)экспоненциальная – y=ea+b*x+e.

Нелинейная регрессия по включенным переменным не таит каких-либо сложностей в оценке ее параметров. Она определяется, как и в линейной регрессии методом наименьших квадратов (МНК), ибо эти функции линейны по параметрам.