Лекция№8

Парная регрессия и корреляция. Модели множественной линейной регрессии

Взаимосвязи экономических переменных. Понятие о функциональной, статистической и корреляционной связях.

Понятие корреляционной модели. Виды КМ

Линейная корреляция

Определение параметров уравнения регрессии.

Проверка общего качества уравнения регрессии.

Проверка выполнимости предпосылок МНК. Статистика Дарбина–Уотсона.

Взаимосвязи экономических переменны.

Понятие о функциональной, статистической и корреляционной связях

Одной из центральных задач экономического анализа является прогнозирование развития некоторого экономического объекта при создании тех или иных условий. Невозможно рационально управлять развитием исследуемого процесса без количественного учета влияния факторов определяющих его развитие. С другой стороны, во многих случаях различные экономисты предлагают разные, а зачастую противоположные методы решения той или иной задачи. Когда решение принято, и определенный результат получен бессмысленно вести дискуссии о том было ли лучшее решение. Экономическая ситуация практически никогда не повторяется в точности, а следовательно, контрольный эксперимент невозможен.

Поэтому, чтобы управлять развитием экономического объекта, нужно понять какие факторы это развитие определяют. Обычно среди бесконечного количества факторов, воздействующих на исследуемый экономический показатель, действительно существенных немного. Но их надо уметь выделить и учесть в модели. Экономическая теория выявила и исследовала значительное число стабильных связей между различными показателями. Например, хорошо изученными являются зависимости спроса или потребления от уровня дохода и цен на товары, зависимость объема производства от целого ряда факторов (размера основных фондов, их возраста, качества персонала и т. д.); зависимость между производительностью труда и уровнем механизации, и многие другие зависимости.

Но в реальных ситуациях степень влияния отдельных факторов будет различной. Еще сложнее задача анализа малоизученных взаимосвязей. Инструментарием такого анализа являются методы статистики и эконометрики, в частности регрессионного и корреляционного анализа с использованием реальных статистических данных. Однако вопрос о том, почему одна переменная влияет на другую, находится за пределами статистического анализа и требует содержательного изучения.

В естественных науках большей частью имеют дело со строгими (функциональными) зависимостями, при которых каждому значению одной переменной соответствует единственное значение другой. Пример: Зная признак-фактор можно найти признак-результат (например, зная валовой сбор и площадь посева зерновых культур, можно абсолютно точно найти их урожайность).

Таких строгих зависимостей в экономике практически нет. Во-первых, ряд факторов нет возможности учесть; во-вторых, многие воздействия носят случайный характер. Результатом является то, что даже существующая в реальности функциональная связь между переменными выступает эмпирически как вероятностная: одному и тому же значению одной переменной соответствует распределение различных значений другой переменной (и наоборот). Поэтому в экономике говорят не о функциональных, а о корреляционных, либо статистических зависимостях. Нахождение, оценка и анализ таких зависимостей, построение формул зависимостей и оценка их параметров являются одним из важнейших разделов эконометрики.

Статистической называют зависимость, при которой изменение одной из величин влечет изменение распределения другой. В частности, статистическая зависимость проявляется в том, что при изменении одной из величин изменяется среднее значение другой. Такую статистическую зависимость называют корреляционной.

Термин корреляция (от английского correlation – согласование, взаимосвязь).

Корреляция – мера согласованности одного признака с другим, с несколькими, либо взаимная согласованность группы признаков.

В корреляционных связях между влиянием факторного и результативного признаков нет полного соответствия, воздействие факторов проявляется лишь при наблюдении за большим количеством фактических данных. Это связано с воздействием на результативный признак большого числа факторных (например, продуктивность скота зависит от породы, уровня кормления, содержания и др.).

Корреляционная связь отражает тот факт, что изменения одного признака находятся в некотором соответствии с изменениями другого признака. (Примеры: расходы на рекламу за предыдущий месяц и объем торговли в текущем месяце, или температура воздуха и объем продажи мороженого).

Но корреляционные методы не выявляют причинно-следственную связь изменений двух признаков, а лишь указывают на наличие некоторого соответствия. Признаки могут находиться не только во взаимной зависимости друг от друга, но и оба в зависимости от какого-либо третьего воздействия, не включенного в область рассмотрения. (Пример: можно заметить строгую прямо пропорциональную зависимость между числом проданных в наблюдаемый период порций мороженого и числом проданных солнцезащитных очков, но не нужно рассматривать эти события как причину и следствие – на обе величины влияет третья – климат).

Понятие корреляционной модели. Виды км

Корреляционно-регрессионный анализ предназначен для изучения корреляционных связей. Он позволяет измерить тесноту связи двух и большего числа признаков между собой и определить аналитическое выражение (уравнение регрессии), описывающее эту связь. Уравнение регрессии и называют «корреляционная модель».

Определение:

КМ - математическое выражение типа уравнения, в котором выражается взаимосвязь между результативным показателем и каким-то (какими-то) факторными показателями.

Виды КМ:

По числу факторов, учтенных в КМ, их можно подразделить на одно- и многофакторные

По характеру взаимосвязи корреляционные модели могут быть линейными и нелинейными

Примеры:

Линейная однофакторная КМ: зависимость объема продаж от цены товара.

В![]() общем виде модель имеет вид

общем виде модель имеет вид

где yх – ожидаемое значение результативного показателя, который формируется под воздействием вектора-фактора х.

х – факторный показатель.

а1 – коэффициент регрессии, который показывает, на сколько единиц изменяется результативный показатель при изменении фактора на 1.

а0 – свободный член, который выражает влияние неучтенных факторов.

И свободный член и коэффициент регрессии может иметь как положительное, так и отрицательное значение.

Линейная многофакторная КМ: зависимость объема продаж от цены товара и затрат на рекламу.

В![]() общем виде модель имеет вид

общем виде модель имеет вид

Н

елинейная

модель

елинейная

модель

Основные этапы построения КМ:

выбор результативного и факторного (факторных) показателей

сбор информации и проверка ее на достоверность

выбор вида модели

расчет параметров и характеристик КМ

анализ использования ресурсов на основе КМ и планирование показателей

Линейная корреляция.

Предположим, что мы располагаем выборкой данных о какой-то группе объектов. Пусть эти объекты обладают общими родовыми особенностями (примерно одинаковы). Пусть, к тому же, у каждого из объектов можно количественно измерить, как минимум, два каких-либо параметра. При этих обстоятельствах открывается возможность для подсчета линейной корреляции между двумя (или более) признаками, присущими этим объектам.

Требования и ограничения. Необходимо иметь в виду, что сопоставляемые характеристики должны быть, во-первых, внутренне присущи объектам и, во-вторых, быть количественно-измеряемыми. Ввиду того, что расчет линейной корреляции проводится с использованием средних значений и дисперсий, следует также помнить, что эта процедура требует нормальности распределения признака. Также следует помнить, что никакая корреляция вообще не устанавливает зависимости одного обстоятельства от другого, а лишь является мерой совместной вариации двух величин. И, наконец, линейная корреляция потому и называется линейной, что способна дать ответ о взаимосвязи изменений того и иного свойства объекта только тогда, когда возрастание-убывание значения признака происходит по линейному закону.

В качестве числовой характеристики вероятностной связи используют коэффициенты корреляции.

К оэффициент

корреляции – это

количественная мера силы и направления

вероятностной взаимосвязи двух переменных

оэффициент

корреляции – это

количественная мера силы и направления

вероятностной взаимосвязи двух переменных

Э![]() ту

формулу можно также записать в виде:

ту

формулу можно также записать в виде:

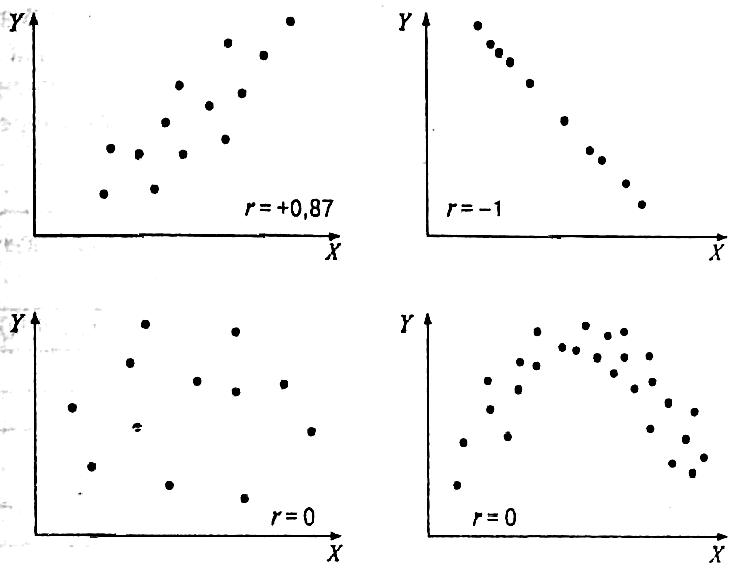

Коэффициент корреляции принимает значения в диапазоне от — 1 до +1. Показателем силы связи является абсолютная величина коэффициента корреляции.

значение r, ± |

0,16-0,20 |

0,21-0,30 |

0,31-0,40 |

0,41-60 |

0,61-0,80 |

0,81-0,90 |

0,91-1 |

связь |

плохая |

слабая |

умеренная |

средняя |

высокая |

очень высокая |

полная |

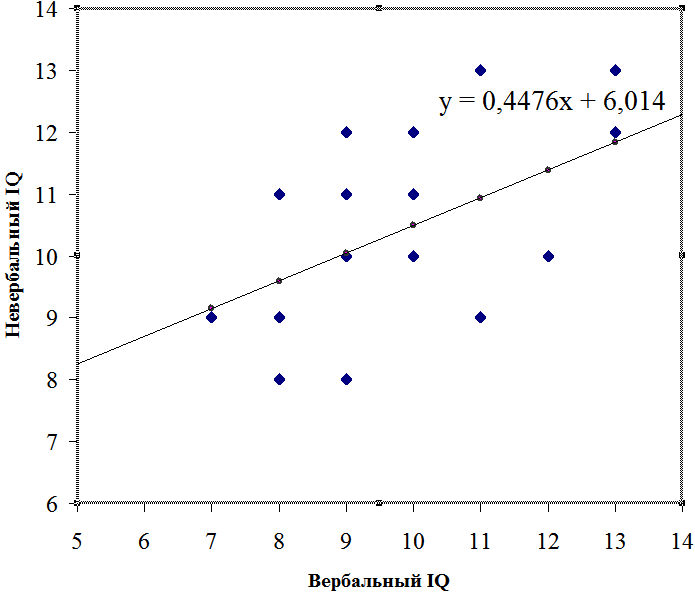

Направление связи определяется знаком коэффициента корреляции. Если возрастанию значений одной переменной соответствует возрастание значений другой переменной, то взаимосвязь называется прямой (положительной); если возрастанию значений одной переменной соответствует убывание значений другой переменной, то взаимосвязь является обратной (отрицательной).На практике связь между двумя переменными, если она есть, является вероятностной и графически выглядит как облако рассеивания эллипсоидной формы. Этот эллипсоид, однако, можно представить (аппроксимировать) в виде прямой линии, или линии регрессии.

«линия регрессии»–линия наилучшей подгонки под экспериментальные точки

Линия регрессии — это прямая, построенная методом наименьших квадратов: сумма квадратов расстояний (вычисленных по оси y) от каждой точки графика рассеивания до этой прямой является минимальной:

![]()

где

![]() —

фактическое i-значение

y,

—

фактическое i-значение

y,

![]() —

оценка i-значения

y

при помощи уравнения регрессии

—

оценка i-значения

y

при помощи уравнения регрессии

Уравнение

регрессии имеет вид:

![]() ,

,

где

![]() — коэффициент регрессии,

задающий угол наклона

линии регрессии;

— коэффициент регрессии,

задающий угол наклона

линии регрессии;

![]() — свободный

член, определяющий

точку ее пересечения c осью

y.

— свободный

член, определяющий

точку ее пересечения c осью

y.

Коэффициент регрессии и свободный член теоретически можно определить с помощью метода наименьших квадратов, но этот процесс, естественно, можно переложить на компьютер.

Таким образом, если на некоторой выборке измерены две переменные, которые коррелируют друг с другом, то, вычислив коэффициенты регрессии, мы получаем возможность предсказания неизвестных значений одной переменной (y– «зависимая переменная») по известным значениям другой переменной (x – «независимая переменная»).

Понятно, что наиболее точным предсказание будет, если |rxy| = 1. Тогда каждому значению x будет соответствовать только одно значение y, а все ошибки оценки будут равны 0 (все точки на графике рассеивания будут лежать на прямой регрессии).

Если же rxy = 0, то a1 = 0 и уi =a0(=уср), т. е. при любом x оценка переменной y будет равна ее среднему значению и предсказательная ценность регрессии ничтожна.

Следует отметить, что на коэффициент линейной корреляции влияют выбросы (экстремально большие или малые значения признака) так как величина этого коэффициента прямо пропорциональна отклонению значения переменной от среднего.

Способ борьбы с выбросами: «чистка» данных. Можно для каждой переменной установить определенное ограничение на диапазон ее изменчивости. Например, исключаете наблюдения, которые выходят за пределы диапазона xcр±2σ или .xcр±3σ.

Основные причины обязательного присутствия в регрессионных моделях случайного отклонения следующие.

Неполнота учета объясняющих переменных. Любая эконометрическая модель упрощает реальную ситуацию. Например, спрос на товар определяется его ценой, а также ценой на товары-заменители, ценой на дополняющие товары, доходом потребителей, их количеством, традициями, погодой и т.д. При этом заранее неизвестно, какими факторами можно пренебречь, а по некоторым невозможно получить данные.

Неправильный выбор формулы уравнения регрессии. Для парной регрессии выбор формулы обычно осуществляется по графическому изображению статистических данных в виде точек в декартовой системе координат, которое называется диаграммой рассеивания.

Агрегирование переменных. Отдельные факторы могут оказаться сложной комбинацией более простых переменных.

Ошибки измерений.

Непредсказуемость человеческого фактора.