Тема 19 Оценка эффективности деятельности предприятия

Оценка финансово-хозяйственной деятельности любого экономического субъекта - предприятия или организации - не может сводиться к анализу его бухгалтерской отчетности, сколь глубоким бы ни был такой анализ. Бухгалтерская отчетность всегда отражает лишь сложившееся на определенные моменты состояние имущества и источников финансирования предприятия, а также его финансовые результаты за ряд периодов, предшествующих анализу. К сожалению, анализ отчетности ничего не говорит о том, каковы будут это состояние и финансовые результаты в будущем. Недаром такое ретроспективное исследование американцы называют "посмертным". Сам по себе анализ прошлых успехов и неудач никакой ценности не имеет и важен лишь постольку, поскольку позволяет принимать решения относительно будущего.

Разумеется, высокая ликвидность, оптимальная для данной отрасли структура основных и оборотных средств, грамотное формирование источников финансирования - все эти факторы являются хорошим заделом для продолжения успешного функционирования предприятия в интересах его собственников, потребителей и социального окружения. Поддержание бухгалтерских и финансовых показателей на желаемом для предприятия уровне положительно скажется на его перспективах. Однако делать далеко идущие выводы о перспективах предприятия на основе анализа лишь бухгалтерской документации затруднительно. Такой анализ должен быть комплексным и включать оценку множества факторов, внешних и внутренних, влияние которых и на само предприятие, и на его рыночное окружение нельзя недооценивать.

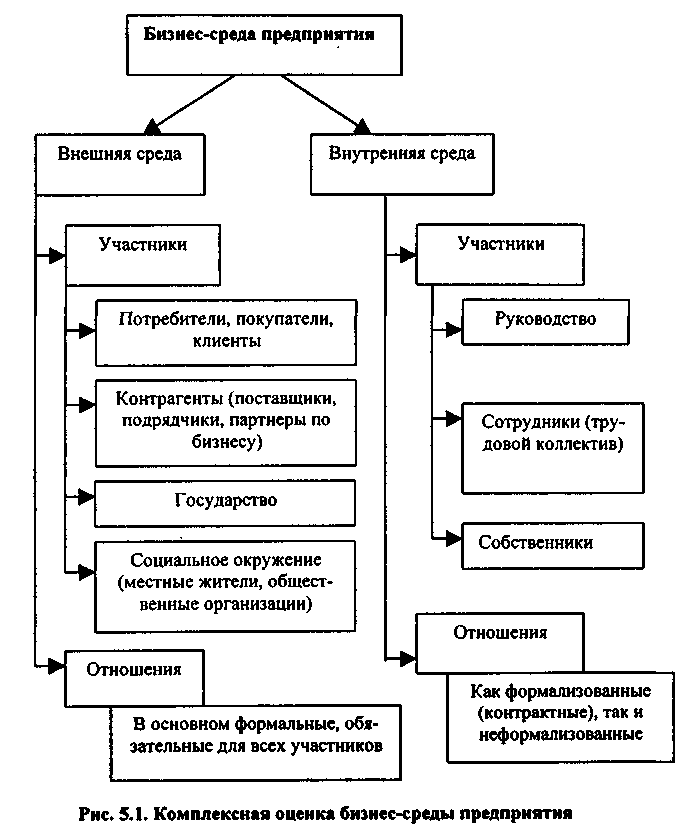

Внешние и внутренние факторы, воздействующие на деятельность предприятия, формируют его бизнес-среду. Бизнес-среда фактически определяет положение предприятия на рынке, а следовательно, и его финансовое благополучие. Поэтому без ее оценки, хотя бы самой общей, комплексный анализ финансово-хозяйственной деятельности предприятия невозможен. Общая характеристика бизнес-среды представлена на риунке

Традиционно все аспекты деятельности хозяйствующих субъектов аналитики делят на внешние и внутренние. В анализе внешней и внутренней среды всегда следует идентифицировать ее участников, а также структуру и особенности их отношений с рассматриваемым хозяйствующим субъектом.

Развернутый анализ бизнес-среды и рыночной позиции предприятия выполняется в ходе маркетинговых исследований и процедур. Однако и общий анализ финансово-хозяйственной деятельности предприятия, если он носит статус комплексного, должен включать оценку положения хозяйствующего субъекта на рынках факторов производства.

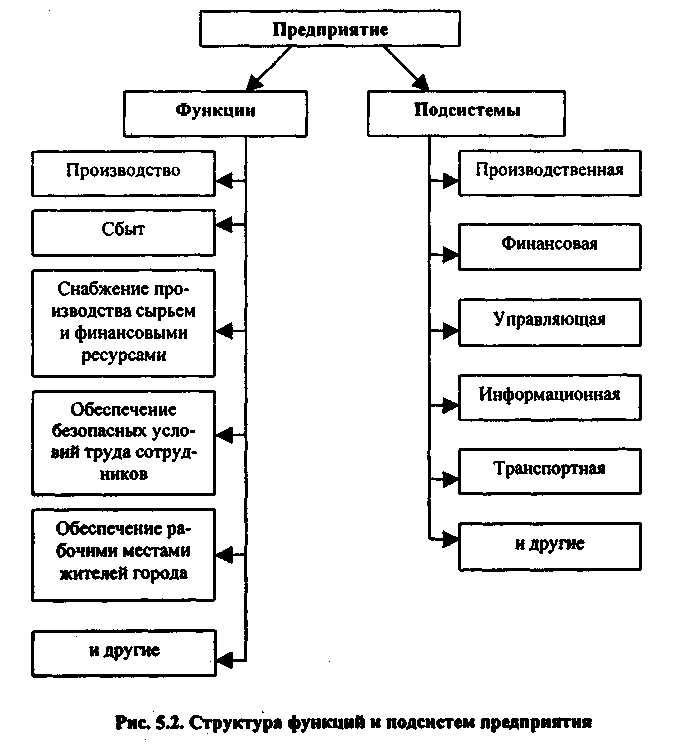

Комплексность анализа в данном случае подразумевает понимание того, что система, которую мы рассматриваем (т.е. анализируемое нами предприятие), достаточно сложна, выполняет несколько функций и состоит из множества подсистем, находящихся в постоянном взаимодействии друг с другом и с внешней средой. Структуру важнейших функций и подсистем производственного предприятия представляет рис. 5.2.

Разумеется, эта схема представляет лишь самую общую картину формирования предприятия как сложной системы. У разных хозяйствующих субъектов важность представленных функций и подсистем различна. Некоторые из них в отдельных случаях могут быть жизненно важны для деятельности предприятия, другие - иметь второстепенное значение, третьи отсутствовать совсем. Например, производственная функция (организация и поддержание деятельности по производству продукции) отсутствует у непроизводственных предприятий, общественных и иных подобных организаций. У предприятий сферы услуг под словом "производство" обычно подразумевается нечто совсем другое, нежели у промышленных предприятий, - для них, даже выделяя производство в целях анализа в отдельную функцию, чаще всего целесообразно отнести ее к второстепенным.

Аналогично функция обеспечения безопасных условий труда сотрудников имеет гораздо большую важность на промышленных предприятиях с тяжелыми и вредными условиями труда, нежели на предприятиях, например, торговли или в образовательных учреждениях. И точно так же функция обеспечения рабочими местами жителей определенного населенного пункта острее всего осознается и требует гораздо большего внимания у руководства крупных градообразующих предприятий, расположенных там, где социальная обстановка и благосостояние множества людей зависят от успешной деятельности одного конкретного хозяйствующего субъекта. Небольшие же предприятия редко бывают всерьез озабочены выполнением этой миссии.

Важнейшими функциями любого хозяйствующего субъекта является снабжение его различными ресурсами, необходимыми для обеспечения нормальной деятельности, и сбыт готовой продукции, товаров и услуг. Для хозяйствующих субъектов, действующих в конкурентном рыночном окружении (в первую очередь это предприятия торговли и производства продуктов и товаров первой необходимости), эти функции имеют первостепенную, можно без преувеличения сказать, жизненную важность. В то же время в отдельных случаях хозяйствующие субъекты могут иметь гарантированный сбыт их продукции (например, если предприятие выполняет государственный заказ) или гарантированные поставки сырья и материалов. Такая ситуация может быть обусловлена и грамотной постановкой работы снабженческо-сбытовых служб, если они сумели обеспечить предприятие заказами и договорами на поставку сырья на длительный срок вперед.

Для предприятий, работающих в таких условиях, функции сбыта и снабжения различными видами ресурсов отходят на второй план. Однако руководству не следует забывать, что такая успокоенность не должна продолжаться долго. Выживаемость подавляющего большинства хозяйствующих субъектов в условиях рыночной экономики зависит в первую очередь от того, удается ли им производить и реализовывать свою продукцию на подходящих условиях, сохраняя при этом приемлемый уровень затрат.

Реализация всех вышеуказанных функций предприятия происходит через деятельность его подсистем. Некоторые из них, прежде всего управляющая, финансовая и информационная, существуют в той или иной форме у абсолютно всех хозяйствующих субъектов, больших и малых, производственных и непроизводственных, коммерческих и некоммерческих. Другие подсистемы - производственная, сбытовая, транспортная - формируются только на тех предприятиях, где они действительно необходимы.

Формирование и условия функционирования различных подсистем хозяйственного механизма также являются предметом изучения при проведении комплексного анализа финансово-хозяйственной деятельности. Детально этот аспект изучается в рамках процедур управленческого анализа. Целью его обычно является разработка рекомендаций по увеличению эффективности деятельности предприятия в целом путем оптимизации различных его подсистем, связей между ними и бизнес-процессов, обеспечивающих реализацию его основных функций.

Рассмотрим составляющие бизнес-среды предприятия более подробно.