29. Производные ценные бумаги, условия их эмиссии и обращения на фондовом рынке.

Общая характеристика производных ценных бумаг 1) цены на них базируются за счет той цены, которая лежит в основе их биржевого актива, такими активами могут быть ценные бумаги (акции), валютные и товарные индексы и.т.п; 2) по форме обращения - аналогичны основным ценным бумагам; 3) ограничены по времени существования (несколько минут или несколько месяцев - дата экспирации) в отличие от основных ценных бумаг (облигации – годы и десятилетия, акции – бессрочные); 4) по сравнению с другими ценными бумагами прибыль от купли – продажи при минимальных инвестициях может быть высокой, поскольку инвестор оплачивает только гарантийный взнос (маржу), а не всю стоимость актива. |

|

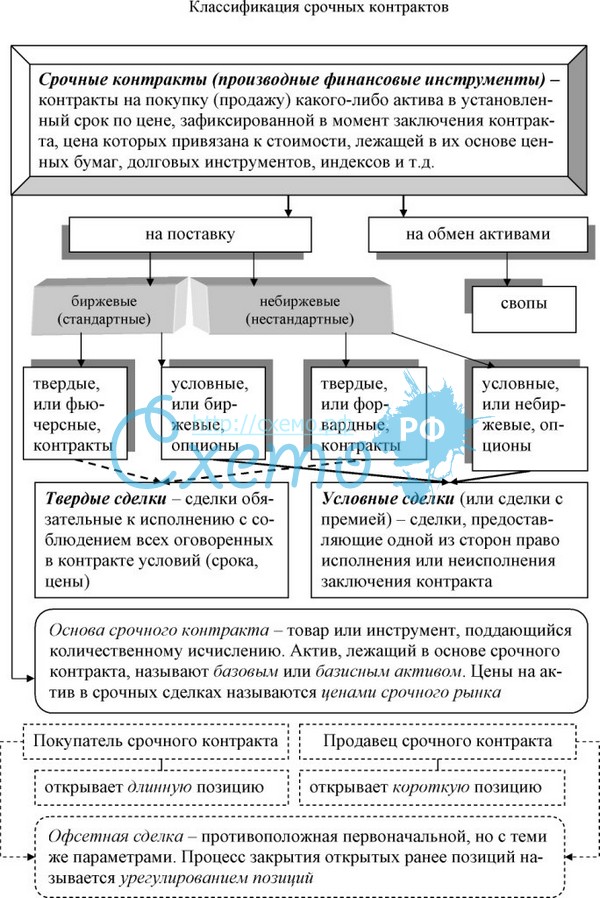

К производным относятся два основных типа инструментов:

1) биржевые опционы;

2) фьючерсные контракты.

Производные ценные бумаги (ПЦБ) - это контракты, по которым одна сторона приобретает право или обязательство купить или продать определенное количество ценных бумаг по оговоренной цене в определенный срок. Чаще всего в качестве базисного актива (то есть ценной бумаги, лежащей в основе контракта) выступают акции и облигации.

Условия выпуска:

Эмитент ПЦБ - юридическое лицо, выпускающее ПЦБ и несущее от своего имени обязательства по ним перед держателями этих ценных бумаг. Решение о выпуске ПЦБ принимается органом управления эмитента, имеющим на это полномочия. Этот же орган утверждает проспект эмиссии ПЦБ. Если стоимость базисного актива ПЦБ равна или превышает 1 млн. сумов, государственная регистрация проспекта эмиссии производится Центром по координации и контролю за функционированием рынка ценных бумаг. В остальных случаях государственная регистрация ПЦБ производится его территориальными отделами в регионах.

ПЦБ могут выпускаться как в наличной, так и в безналичной формах. В последнем случае они оформляются глобальным сертификатом документом, подтверждающим весь выпуск ПЦБ (или его часть) в безналичной форме и хранящимся в депозитарии, включающим в себя все реквизиты, требуемые для единичного сертификата, перечень общих условий эмиссии и обращения выпуска ПЦБ.

Не допускается купля-продажа производных ценных бумаг в рассрочку; продажа производных ценных бумаг, не являющихся собственностью продавца в момент оформления сделки (цессии), а также продажа ПЦБ вдень истечения их срока действия.

Производные ценные бумаги могут выпускаться в виде опционов, варрантов и фьючерсов.

Виды срочных контрактов:

Фьючерсы, свопы, форварды, опционы – контракты, заключающиеся на срочном рынке, несмотря на одинаковые функции, каждый из деривативов имеет свои особенности.

Фьючерс – это стандартный срочный биржевой контракт, который обязывает инвестора осуществить покупку базового актива через определенный срок (месяц, год и.т.д.) по той цене, которая была обозначена на момент заключения контракта (покупатель и продавец договариваются о цене и сроке поставки) или другими словами – сделка осуществляется сейчас, а товар поставляется в будущем через некоторое время (от англ. слова future (фьючерс) – будущее). В базовый актив входят фьючерсы на товары (фьючерс на нефть, зерно и.т.д.), на акции (фьючерс на пакет акций Газпрома, Сбербанка и.т.д.), на индексы (фьючерс на S&P 500, РТС и.т.д.), на валюты (фьючерс на курс доллар/рубль, евро/доллар и.т.д.). |

|

|

Поставочный фьючерс предполагает, что на дату исполнения контракта покупатель должен приобрести, а продавец продать установленное в спецификации количество базового актива.

Расчётный (беспоставочный) фьючерс предполагает, что между участниками производятся только денежные расчёты в сумме разницы между ценой контракта и фактической ценой актива на дату исполнения контракта без физической поставки базового актива.

Вариационная маржа — ежедневно начисляемая маржа, рассчитываемая как прибыль или убыток от открытых или закрытых контрактов.

Депозитная (начальная, Initial margin) маржа или гарантийное обеспечение — это возвращаемый страховой взнос, взимаемый биржей при открытии позиции по фьючерсному контракту

Фьючерсная цена — это текущая рыночная цена фьючерсного контракта, с заданным сроком окончания действия.

Форвард (форвардный контракт) — договор (производный финансовый инструмент), по которому одна сторона (продавец) обязуется в определенный договором срок передать товар (базовый актив) другой стороне (покупателю) или исполнить альтернативное денежное обязательство, а покупатель обязуется принять и оплатить этот базовый актив, и (или) по условиям которого у сторон возникают встречные денежные обязательства в размере, зависящем от значения показателя базового актива на момент исполнения обязательств, в порядке и в течение срока или в срок, установленный договором.

Расчетный (беспоставочный) форвард не заканчивается поставкой базового актива.

Поставочный форвард заканчивается поставкой базового актива и полной оплатой на условиях сделки (договора).

Форвардная цена актива — текущая цена форвардных контрактов на соответствующий актив. Устанавливается в момент заключения форвардного контракта.

Опцион – это биржевой контракт, который заключается между двумя лицами и предоставляет покупателю контракта не обязательство, а право на покупку или продажу актива (товара, валюты, ценных бумаг, индексов, фьючерсных контрактов) в будущем по оговоренной цене и в оговоренный день (даты экспирации).

Биржевые опционы являются стандартными биржевыми контрактами, и их обращение аналогично фьючерсам.

Внебиржевые опционы не стандартизированные — в отличие от биржевых, они заключаются на произвольных условиях, которые оговаривают участники при заключении сделки.

Опцион колл — опцион на покупку. Предоставляет покупателю опциона право купить базовый актив по фиксированной цене.

Опцион пут — опцион на продажу. Предоставляет покупателю опциона право продать базовый актив по фиксированной цене.

Премия опциона — это сумма денег, уплачиваемая покупателем опциона продавцу при заключении опционного контракта.

Своп, или своп-контракт, - это договор обмена базовыми активами и (или) платежами на их основе в течение установлен ногопериода, в котором цена одного из активов является фиксированной,а цена другого — плавающей.

Виды свопов:

Процентный своп

Валютный своп

Своп на акции

Своп на драгоценные металлы

В общем виде модель ценообразования фьючерсного контракта традиционна. Цена формируется под влиянием спроса и предложения. Теоретическая (справедливая) стоимость фьючерсного контракта может быть определена как такая его цена, при которой инвестору одинаково выгодна как покупка самого актива на спотовом рынке (для немедленной поставки) и последующее его хранение до момента использования или получения дохода по нему, так и покупка фьючерсного контракта на этот актив.

Покупка актива заранее (до момента получения выгод от него) означает, что инвестор, вложив свои денежные средства в этот актив, недополучит доход по нему в виде банковской процентной ставки по депозиту. И так же он может быть вынужден нести какие-то дополнительные расходы, связанные с хранением актива и/или его страхованием (в зависимости от базового актива, лежащего в основе фьючерсного контракта). Следовательно, стоимость фьючерсного контракта определяется такими основными факторами, как:

цена актива на физическом рынке;

срок действия фьючерсного контракта;

процентная ставка;

расходы, связанные с владением актива (хранение, страхование)

прочие факторы (дивиденды, налогообложение, комиссионные расходы)

Математический расчет стоимости фьючерсного контракта зависит от того, какие факторы учитываются. Например, в самом упрощенном виде расчет может быть осуществлен по следующей формуле:

FV = S(1 + r T/360)

где FV - стоимость фьючерсного контракта на биржевой актив; S - рыночная цена актива на физическом рынке; r - банковский процент по депозитам (плюс процент расходов за хранение, транспортировку для случая поставки товара); T - число дней до окончания срока действия фьючерсного контракта или его закрытия.

Если биржевой актив приносит определенный доход, например дивиденд по акции или процент по облигации, то этот доход следует вычесть из банковской процентной ставки и предыдущая формула примет вид:

FV = S х (1 + (r-d) х T/360 )

где d - средний размер дивиденда по акции или процента по облигации.

Разница между текущей ценой базового актива и соответствующей фьючерсной ценой называется базисом фьючерсного контракта.

BASIS = FV – S