Виды государственных займов

По срокам действия:

По субъекту эмиссии:

По субъектам -держателям ценных бумаг:

По форме выплаты доходов:

По методам: размещения

По форме:

Краткосрочные

(до 1 года)

Выпускаемые

правительством РФ

Среда ЮЛ

процентные

добровольные

облигационные

Среднесрочные(от

1 до 5 лет)

Выпускаемые

уполномоченными органами субъектов

РФ

Среда ФЛ

выигрышные

принудительные

безоблигационные

Среда ФЛ и ЮЛ

целевые

Долгосрочные(от 5 до 30 лет)

Выпускаемые

уполномоченными органами местного

самоуправления

2.2Проблемы обслуживания государственного внутреннего долга

В настоящее время существует ряд серьезных проблем, которые предстоит решать государству. Одной из них является быстрое наращивание внутреннего долга, который частично компенсирует серьезное ограничение внешних заимствований. Внутренним долгом легче управлять, он не подвержен влиянию валютных рисков, его обслуживание в настоящее время дешевле. Кроме того, основную часть доходов по обслуживанию внутреннего долга получают резиденты, что способствует расширению внутреннего рынка и росту налоговой базы.

Проблема обслуживания государственного внутреннего долга - ключ к макроэкономической стабилизации в стране. От ее решения зависят состояние федерального бюджета, золотовалютных резервов, стабильность национальной валюты, уровень процентных ставок, инфляции, инвестиционный климат [20]. Кроме того, принимая во внимание попытки кредиторов использовать долговую проблему для политического давления на Россию, грамотное урегулирование госдолга становится фактором национальной безопасности и условием проведения самостоятельной внутренней политики.

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга.

2. На государственный долг списывается все текущее бюджетное недофинансирование за последние шесть лет, приобретающее суррогатные формы. Это задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформленная в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед Центральным банком РФ, Пенсионным фондом и пр.

3. Центральный банк и Минфин РФ сконцентрировали свои усилия на узком "облигационном" сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения очередного выпуска ГКО-ОФЗ.

4. Отсутствует средне- и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух - трехгодичный период, невозможно проводить перспективный анализ ситуации.

5. Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг (со сроками обращения 5-30 лет), что произойдет не ранее, чем через два-три года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

6. Понятия внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается массовый приток средств нерезидентов на рынок ГКО-ОФЗ (инструмента внутренних заимствований), с другой - происходит смешение понятий - "внутренний валютный долг", существующий в форме "вэбовок" [12]. Какой год????

По поводу наращивания внутреннего долга в условиях большого бюджетного профицита существуют различные точки зрения. Часть экспертов считает, что такая политика необходима для развития и повышения ликвидности внутреннего долгового рынка. Крупнейшие инвесторы на рынке госбумаг — Пенсионный фонд, который размещает в них накопительную часть пенсии, российские банки и иностранные инвесторы.

Важным свойством внутренних заимствований, по мнению экспертов, поддерживающих курс на увеличение внутреннего долга, является то, что

он позволяет стерилизовать рублевую ликвидность, что важно с точки зрения сдерживания инфляционных процессов (в случае, если инфляция имеет монетарный характер, что на самом деле неверно). Эти эксперты считают, что в случае использования для финансирования бюджетных расходов вместо рублевых займов доходов, получаемых от высоких цен на нефть и

газ, правительство вынуждено было бы увеличивать денежное предложение в экономике, и это не позволило бы реализовать планы по снижению инфляции [16].

Противники увеличения внутреннего долга указывают на то, что при избытке финансовых средств, которые связываются в Стабилизационном фонде, нет необходимости обременять государственный бюджет лишними расходами на обслуживание новых внутренних займов. Некоторые эксперты вспоминают печальный опыт 1990-х гг., когда именно кризис внутренней задолженности вызвал полномасштабный экономический кризис. Среди негативных последствий наращивания государственного внутреннего долга, следует упомянуть и то, что это вытесняет частные инвестиции из реального сектора экономики, т. е. может иметь долгосрочные негативные последствия для экономического роста.

Как прописано в Бюджетном кодексе, под обслуживанием государственного долга понимаются операции по выплате доходов по государственным и муниципальным долговым обязательствам в виде процентов по ним и (или) дисконта, осуществляемые за счет средств соответствующего бюджета (федерального бюджета) [12].

По обслуживанию долговых обязательств Российской Федерации, а также их размещению, выкупу, обмену и погашению осуществляется на основе агентских соглашений, заключенных с Министерством финансов Российской Федерации занимается Центральный банк РФ, кредитная организация или другая специализированная финансовая организация с функцией генерального агента Правительства РФ, предусмотрено Бюджетным кодексом ,статьей 119.

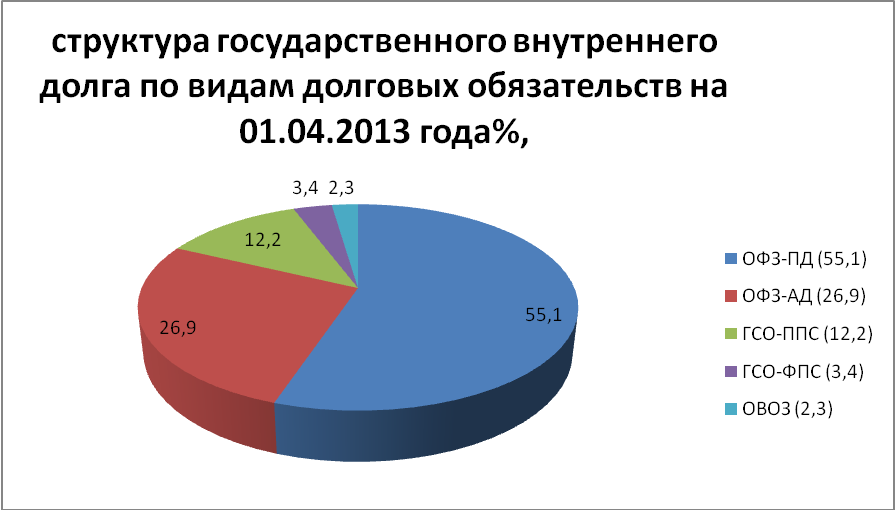

По данным Министерства финансов РФ, структура государственного внутреннего долга по видам долговых обязательств на 01.04.2013 года%, представлен на рисунке 2.2

Рисунок 2.3

* ГКО и ОФЗ-ПК в структуре Государственного внутреннего долга менее 0,1% [13].

Расшифруйте все аббревиатуры

Анализируя рисунок 2.2, структура государственного внутреннего долга по видам долговых обязательств, несмотря на большое разнообразие внутренних ценных бумаг большую долю занимает облигации федерального займа (с переменным купоном), которые преобладают лишь отдельные виду инструментов государственного займа.

По данным РБК за 1 января 2013года, государственный внутренний долг РФ, выраженной в ценных бумагах, номинальная стоимость которых указана в национальной валюте (рублях), снизился на 1,9%-до 3 трлн. 985,5 млрд. рублей (по состоянию на 1 февраля 2013 года). Об этом говорится в материалах Минфина РФ сноска на них. За январь 2013 года внутренний государственный долг по облигациям федерального займа с постоянным купонным доходом (ОФЗ_ПД) снизился на 3,5-до 2 трлн 169,4 млрд рублей. Что является положительным моментом для федерального бюджета страны.

Наличие разных условий для привлечения средств в бюджет содействует развитию рынка государственных займов. Кроме того для формирования эффективного рынка внутренних государственных облигаций необходимо:

-осуществлять постоянный мониторинг динамики рынка ценных бумаг и других элементов финансового рынка;

- согласовывать политику в сфере формирования доходности государственных ценных бумаг с общими тенденциями, которые формируются на финансовом рынке России;

-максимально гармонизировать экономические интересы инвесторов и государства на рынке государственных ценных бумаг;

-своевременно принимать меры по согласованию динамики рынка государственных облигаций и финансового рынка в целом [8].

Анализируя статью А.В.Мартьянова, выделила для себя важные проблемы обслуживания государственного внутреннего долга. Правительство может наращивать совокупные расходы, больше тратя само или сокращая налоги так, чтобы налогоплательщики могли увеличить свои расходы. Государство может уменьшать совокупный спрос, тратя меньше само или повышая налоги, чтобы налогоплательщики были вынуждены урезать свои расходы. Благодаря этому совокупные расходы сохраняются на требуемом уровне, при котором будут покупаться все товары, которые могут быть произведены всеми, кто хочет работать , и все же не на том уровне, чтобы породить инфляцию, когда спор превышает производственные возможности. [17] Главных результата два: у налогоплательщиков остается меньше денег на его расходы, а правительство имеет больше денег. Второй результат намного проще получить за счет выпуска денег, по этот способ не всегда пригоден. Для того чтобы последствия роста внутреннего долга для страны не стали слишком тяжелыми правительство должно предпринимать определенные меры по управлению долгом.

По моему мнению, для того чтобы последствия роста внутреннего долга для страны не стали слишком тяжелыми правительство должно предпринимать определенные меры по управлению долгом.

Это могут быть, во-первых, инфляция, во-вторых, введение специальных налогов и, в-третьих, секвестирование бюджета(сокращение расходов). Если государство финансирует дефицит бюджета путем выпуска денег, то это приводит к инфляции. Она обесценивает номинальный внутренний долг и процентные выплаты по нему. Более того, высокие темпы инфляции могут сделать процентные ставки по государственным ценным бумагам даже отрицательными. Однако такой ход событий может привести к гиперинфляции, которая разрушительная для экономики страны. Следует учитывать также, что значительная доля государственного долга сейчас представлена краткосрочными государственными бумагами, а в условиях инфляции при каждом новом выпуске государственных бумаг ставка дохода будет возрастать. Получили распространение также ценные бумаги с плавающей процентной ставкой, которая изменяется при изменении ставки ссудного процента или учетной ставки. Это ограничивает возможности инфляции.