2. Внутрішні джерела фінансування бізнесу

Основними внутрішніми джерелами фінансування діяльності підприємницьких фірм є прибуток і амортизаційні відрахування. Прибуток як економічна категорія відображає чистий дохід, створений у сфері матеріального виробництва в процесі підприємницької діяльності, і виконує певні функції.

У першу чергу прибуток характеризує економічний ефект, отриманий у результаті діяльності підприємницької фірми.

Прибуток виконує й соціальну функцію, тому що вона є одним із джерел формування бюджетів різних рівнів. Вона надходить у бюджети у вигляді податків і поряд з іншими дохідними надходженнями використовується для фінансування суспільних потреб, забезпечення виконання державою своїх функцій, державних інвестиційних, виробничих, науково-технічних і соціальних програм. Соціальна функція прибутку проявляється й у тім, що вона служить джерелом добродійної діяльності фірми, спрямованої на фінансування окремих неприбуткових організацій, установ соціальної сфери, надання матеріальної допомоги від діловим категоріям громадян.

Стимулююча функція прибутку проявляється в тім, що прибуток одночасно є й фінансовим результатом і основним елементом фінансових ресурсів фірми. Дійсно. прибуток є основним внутрішнім джерелом формування фінансових ресурсів фірми, що забезпечують її розвиток. Чим вище рівень прибутку підприємства в процесі його господарської діяльності, тим менше його потреба в залученні фінансових коштів із зовнішніх джерел і тем вище рівень самофінансування розвитку підприємства. забезпечення реалізації стратегічних цілей цього розвитку. При цьому, на відміну від інших внутрішніх джерел формування фінансових ресурсів фірми, прибуток є постійно відтвореним джерелом, і її відтворення в умовах успішного господарювання здійснюється на розширеній основі.

Прибуток є кінцевим результатом виробничо-господарської діяльності фірми, показником її ефективності, джерелом коштів для здійснення інвестицій, формування спеціальних фондів, а також платежів у бюджет.

Чистий прибуток - прибуток, що залишається в розпорядженні підприємства після сплати всіх податків, економічних санкцій і відрахувань у благодійні фонди.

Порядок розподілу й використання прибутку на фірмі фіксується в уставі фірми, відповідно до якого фірми можуть становити кошториси видатків, фінансованих із прибутку, або утворювати фонди спеціального призначення: фонди нагромадження й фонди споживання. Кошторис видатків, фінансованих із прибутку, включає видатки на розвиток виробництва, на соціальні потреби трудового колективу, на матеріальне заохочення працівників і благодійні цілі.

3. Основні форми зовнішнього фінансування бізнесу

Емісія цінних паперів

Метою емісії цінних паперів є залучення необхідного обсягу коштів у мінімально можливий термін. Відповідно до закону «Про ринок цінних паперів» емісійний цінний папір - це будь-який цінний папір, у тому числі бездокументна, що характеризується одночасно наступними ознаками:

закріплює сукупність майнових і немайнових прав, що підлягають посвідченню, поступці й безумовному здійсненню з дотриманням установлених законодавством форми й порядку;

розміщається випусками;

має рівні обсяг і строки здійснення прав усередині одного випуску незалежно від часу придбання цінного папера.

Відповідно до зазначеного закону в Україні емісійними цінними паперами є акції й облігації.

Акція - це емісійний цінний папір, що закріплює права її власника (акціонера) на одержання частини прибутку акціонерного товариства у вигляді дивідендів, на участь у керуванні акціонерним товариством і на частину майна, що залишається після його ліквідації. Підприємницька фірма може емітувати прості й привілейовані акції.

Облігація - це емісійний цінний папір, що закріплює право її власника на одержання від емітента облігації в передбачений нею строк її номінальної вартості й зафіксованого в ній відсотка від цієї вартості або іншого майнового еквівалента. Фірма-Емітент може випускати облігації з одноразовим строком погашення або облігації зі строком погашення по серіях у певний термін.

Емісія може бути первинна або додаткова. Первинна емісія цінних паперів здійснюється при установі акціонерного товариства. Додаткова емісія проводиться, якщо фірма має потребу в залученні додаткових фінансових коштів. Додатковий випуск акцій може бути здійснений лише після затвердження загальними зборами підсумків попередньої емісії, внесення в статутний капітал змін, обумовлених фактичною реалізацією раніше випущених акцій і погашенням нереалізованих акцій. Крім того, при додатковій емісії цінних паперів акціонери - власники голосуючих акцій - мають переважне право на їхнє придбання.

Рішення про передбачувану емісію фірма повинна приймати лише на основі всебічного попереднього аналізу кон'юнктури фондового ринку й оцінки інвестиційної привабливості емітуємих цінних паперів.

Основними цілями емісії цінних паперів можуть бути наступні:

здійснення реального інвестування, пов'язаного з розширенням або диверсифікованістю виробничої діяльності;

зміна структури використовуваного капіталу, тобто підвищення частки власного капіталу, наприклад, з метою підвищення рівня фінансової стабільності фірми;

інші мети, які жадають від фірми швидкої акумуляції значного обсягу капіталу.

Досить важливо також при ухваленні рішення про емісію цінних паперів правильно визначити обсяг передбачуваної емісії. Обсяг емісії визначається виходячи з раніше розрахованої потреби в додатковому фінансуванні за рахунок зовнішніх джерел.

На закінчення фірма повинна визначити форму, номінал і кількість емітуємих цінних паперів.

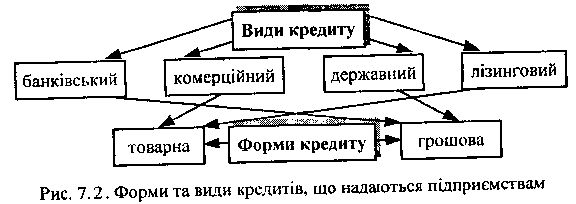

Кредити, що їх можуть отримати підприємства, класифікуються за такими ознаками:

- за кредиторами;

- за формами та видами;

- за метою використання;

- за терміном надання; __за забезпеченням;

- за порядком надання.

Кредиторами підприємств можуть бути:

* банки та спеціалізовані фінансово-кредитні Інститути (банківський, лізинговий кредити);

* підприємства (комерційний кредит);

* держава (державний кредит, який надається через уповноважені банки);

* міжнародні фінансово-кредитні установи (відкриття кредитних ліній через уповноважені банки).

Форми та види кредитів зображено на рис. 7.2.

До видів кредитів належать:

* банківський;

* комерційний;

* державний;

* лізинговий.

Банківський кредит - це економічні відносини між кредитором та позичальником з приводу надання коштів банком підприємству на умовах терміновості, платності, повернення, матеріального забезпечення. Банківський кредит надається суб'єктам господарювання всіх форм власності на умовах, передбачених кредитним договором.

Комерційний кредит - це економічні, кредитні відносини, які виникають між окремими підприємствами.

Державний кредит - це економічні, кредитні відносини між державою та суб'єктами господарювання.

Лізинговий кредит - це стосунки між суб'єктами господарювання, які виникають за орендування майна (майновий кредит або лізинг-кредит).

Банківський та державний кредити надаються підприємствам у грошовій формі, лізинговий та комерційний - у товарній. Банківський та державний кредити погашаються у грошовій формі Комерційний кредит також повертається переважно в грошовій формі. У період становлення ринкових відносин можлива його сплата як у товарній, так і у змішаній формах (товарній і грошовій одночасно). Лізинговий кредит може погашатися в грошовій, товарній та змішаній формах.

Слід зазначити, що традиційно в країнах з розвинутою ринковою економікою факторингові та лізингові кредитні послуги підприємствам надаються переважно спеціалізованими фінансово-кредитними інститутами - факторинговими та лізинговими компаніями.

В Україні кредитні послуги у вигляді факторингу надають тільки комерційні банки. Лізингові послуги надають переважно лізингові компанії. У зв'язку з цим лізинговий кредит умовно віднесений до групи небанківських кредитів.

Залежно від мети використання розрізняють кредити, що спрямовані на фінансування:

* оборотних коштів;

* основних засобів.

Лізинг - це вид інвестиційної діяльності по придбанню майна й передачі його на підставі договору лізингу фізичним або юридичним особам за певну плату, на певний строк і на певних умовах, обумовлених договором, із правом викупу майна лізингоотримувачем .

Предметом лізингу можуть бути будь-які неспоживані речі, у тому числі підприємства й інших майнових комплексів, Данія, спорудження, устаткування, транспортні засоби й інше спонукуване й нерухоме майно, що може використовуватися для підприємницької діяльності. Предметом лізингу не можуть бути земельні ділянки й інші природні об'єкти, а також майно, що законами заборонено для вільного обігу або для якого встановлений особливий порядок обігу.

Суб'єктами лізингу є:

• лізингодавець - фізична або юридична особа, що за рахунок притягнутих або власних коштів здобуває в ході реалізації лізингової угоди у власність майно й передає його як предмет лізингу лізингоотримувачу за певну плату, на певний строк і на певних умовах у тимчасове володіння й у користування з переходом або (переходу до лізингоотримувача права власності на предмет лізингу;

• лізингоотримувач - фізична або юридична особа, що відповідно до договору лізингу зобов'язано прийнявши предмет лізингу за певну плату, на певний строк і на певних умовах у тимчасове володіння ц у користування відповідно до договору лізингу;

• продавець (постачальник) лізингового майна - фізична або юридична особа, що відповідно до договору купівлі-продажу з лізингодавцем продає лізингоотримувачу в обумовлений строк вироблене (закупа моє) їм майно, що є предметом лізингу. Лізинг дозволяє підприємству використовувати в грошовому обігу коштів іншого підприємства на довгостроковій основі. Дана форма фінансування здійснюється через лізингову компанію, що здобуває для третьої особи право власності на майно й віддає його в оренду на певний строк. Особливу роль грає лізинг у технічному переозброєнні підприємств.

Розрізняють фінансовий, поворотний і оперативний лізинг.

Фінансовий лізинг - вид лізингу, при якому лізингодавець зобов'язується придбати у власність зазначене лізингоотримувачем майно в певного продавця й передати лізингу одержувачеві дане майно як предмет лізингу й певну плату, на певний строк, на певна умовах у тимчасове володіння й користування. Поворотний лізинг - різновид фінансовий лізинг при якому продавець (постачальник) предмета лізингу одночасно виступає і як лізингоотримувач.

Оперативний лізинг - вид лізингу, при якому лизингодавець закуповує на свій ризик майно й передає його лізингоотримувачу як предмет лізингу за певну плату, в певний термін і на певних умовах у тимчасове володіння й у користування. Строк, на який майно передається в лізинг, установлюється на підставі договору лізин! . Після закінчення терміну дії договору лізингу й за умови оплати лізингоотримувачем повної суми, передбаченої договором лізингу, предмет лізингу вертається лізингодавцю. При цьому лізингоотримувач не має права вимагати переходу права власності на предмет лізингу. При оперативному лізингу предмет лізингу може бути переданий у лізинг неодноразово протягом його повного строку амортизації.

Залежно від строку реалізації лізингу розрізняють:

довгостроковий лізинг - лізинг, здійснюваний протягом 3 і більше років;

середньостроковий лізинг - лізинг, здійснюваний протягом від 1,5 до 3 років;

короткостроковий лізинг - лізинг, здійснюваний протягом менш 1,5 років.

Лізинг можна розглядати як форму довгострокового кредитування покупки. Оскільки лізингова компанія повністю доплачує основні кошти з доручення лізингоотримувача за рахунок власних коштів, то до неї переходить право власності на предмет покупки.

Для підприємства-орендаря необхідність залучення до угоди лізингової компанії викликана в основному відсутністю фінансових ресурсів для придбання основних коштів і складністю одержання довгострокових позичок. Лізинг стимулює ефективне використання основних коштів і повністю виключає наявність не встановленого встаткування, його нераціональне використання, тому що одержуваний дохід від експлуатації предмета лізингу повинен покривати всі видатки, включаючи орендну Оплату, і приносити прибуток.