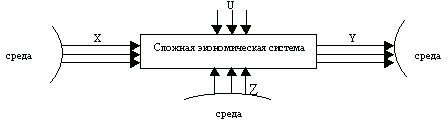

Внутренние и внешние переменные и параметры модели. Выбор показателей и критериев эффективности системы.

Любая техническая, биологическая система работает в окружении среды, которая оказывает внешнее воздействие на систему с параметрами возмущения, искажающими результаты управления.

Параметры:

X – входные параметры, факторные признаки, экзогенные параметры;

Y – выходные параметры, результативные признаки, эндогенные параметры;

Z – параметры возмущения, случайные факторы, случайные составляющие;

U – параметры управления. Системы бывают открытые (взаимодействующие с внешней средой) и закрытые (невзаимодействующие с внешней средой).

Особенности получения результатов моделирования. При реализации моделирующих алгоритмов на ЭВМ вырабатывается информация о состояниях процесса функционирования исследуемых систем. Эта информация является исходным материалом для определения приближенных оценок искомых характеристик, получаемых в результате машинного эксперимента, т. е. критериев оценки.

Критерием оценки будем называть любой количественный показатель, по которому можно судить о результатах моделирования системы. Критериями оценки могут служить показатели, получаемые на основе процессов, действительно протекающих в системе, или получаемых на основе специально сформированных функций этих процессов.

В ходе машинного эксперимента изучается поведение исследуемой модели М процесса функционирования системы S на заданном интервале времени. Поэтому критерий оценки является в общем случае векторной случайной функцией, заданной на этом же интервале

Часто используют более простые критерии оценки, например вероятность определенного состояния системы в заданный момент времени, отсутствие отказов и сбоев в системе на интервале и т. д. При интерпретации результатов моделирования вычисляются различные статистические характеристики закона распределения критерия оценки.

Представление модели в виде «черного ящика». Причинно – следс твенные диаграммы (диаграммы влияния).

В ходе разработки модели определяются переменные входа и выхода, образующие представление модели в виде «черного ящика».

Параметры затрат включают накладные расходы, которые слагаются из ежемесячной арендной платы, ежемесячных выплат по кредиту и т.д., удельных затрат на сырье: удельной стоимости производства.

Следующим этапом построения модели является разработка внутренней логики модели. Для упрощения структуризации формулировок часто используются диаграммы влияния, Диаграммы влияния позволяют организованно подойти к моделированию, кроме того, с них начинается документирование модели. Диаграмма влияния отражает связи между внешними переменными модели и показателем эффективности, но не указывает явной математической зависимости между ними.

Создание диаграммы влияния начинается с переменной показателя эффективности (если показателей несколько, нужно выбрать один из них). Затем переменная эффективности разбивается на несколько промежуточных переменных, математическая комбинация которых определяет значение данного показателя. Эти промежуточные переменные - часть внутренней логики модели. В свою очередь, промежуточные переменные разбиваются на более детализированные промежуточные переменные. Процесс разбиения продолжается до тех пор, пока не будет определена внешняя переменная, т.е. пока вы не выйдете за пределы «черного ящика», определив входную переменную решения или параметр (рис. 1.2). Стрелки на диаграмме показывают, на какие переменные влияет данная промежуточная или внешняя переменная.

Н е

существует четких и простых правил,

диктующих, какие переменные нужно

включать в диаграмму влияния; цель

диаграммы – помочь начать (и упростить)

построение модели, а не выявить

полностью все промежуточные

переменные в виде окончательного

варианта модели. В ходе разработки

модели по мере дальнейшей формализации

могут появиться и другие промежуточные

переменные.

е

существует четких и простых правил,

диктующих, какие переменные нужно

включать в диаграмму влияния; цель

диаграммы – помочь начать (и упростить)

построение модели, а не выявить

полностью все промежуточные

переменные в виде окончательного

варианта модели. В ходе разработки

модели по мере дальнейшей формализации

могут появиться и другие промежуточные

переменные.