Процедуры разработки плана продаж

Для того чтобы приступить к формированию планов продаж, необходимо четко определить принципы планирования, органы планирования и порядок их взаимодействия между собой, сроки и нормативную базу планирования.

Принципы планирования – исходные руководящие положения, реализуемые в ходе его осуществления (рис. 3).

Рис. 3. Принципы планирования страховой компании

Общий алгоритм планирования заключается в следующем. Перед началом процесса планирования разрабатывается послание генерального директора компании об организации планирования в очередном году. В послании излагаются итоги развития бизнеса в текущем году и определяются индикативные показатели на следующий год: по темпам роста, по структуре портфеля, по рентабельности продуктов и целевых клиентских сегментов.

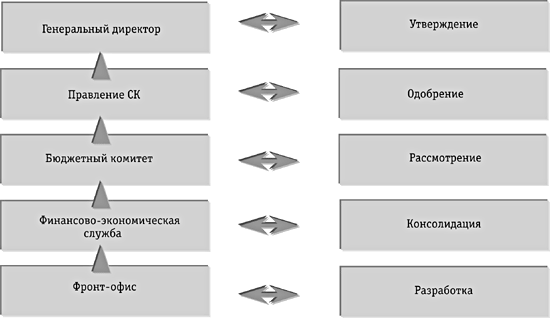

На основании индикативных показателей точки продаж разрабатывают свои планы продаж, которые консолидируются финансово-экономической службой компании. Для коллегиального рассмотрения планов продаж в компании может быть создан бюджетный комитет. Взаимодействие органов планирования в ходе бюджетного процесса показано на рисунке 4.

Рис. 4. Органы планирования страховой компании

Органы планирования работают в соответствии с теми задачами, функциями и сроками, которые изложены в положении о бюджетировании (оперативном планировании), которое состоит из следующих разделов:

1. Общие положения.

2. Цели и принципы планирования.

3. Этапы и сроки планирования.

4. Функции органов планирования.

5. Порядок согласования, защиты и утверждения планов.

6. Нормативы планирования.

7. Форматы планирования.

Мы рассмотрели механизм и процедуры так называемого «встречного планирования», наиболее применяемого в российских страховых компаниях сегодня. Однако может быть применено планирование «сверху вниз», при котором центральный офис разрабатывает план продаж по компании в целом и по точкам продаж и доводит его показатели до продающих структур в императивном порядке.

Следует особо отметить, что формирование плана продаж – дело творческое и имеет свою специфику исходя из особенностей каждой компании. Однако теоретические знания основ бизнес-планирования существенно сокращают время его практической реализации и позволяют избежать серьезных ошибок при организации финансового планирования.

28.Планирование поступления страховых платежей на примере «Росгосстрах». 29.Анализ уровня развития и цифр годового плана и их роль в планировании поступления страховых платежей.

Планирование операций страхования осуществляется в целях правильной организации работы филиалов в направление широкого развития всех видов обязательного и добровольного страхования и более полного использования имеющихся резервов для выполнения этой задачи.

Для правильной организации планирования операций страхования и выполнения установленных планов необходимо систематически изучать экономические условия района (города) для выявления возможностей дальнейшего развития страхования, а также осуществлять контроль за работой агентов, организуя проведение необходимых мероприятий по выполнению ими установленных планов.

Планирование операций страхования осуществляется в годовом и квартальном разрезах.

Для правильного расчёта планов поступления и платежей необходимо пользоваться данными стратегической и бухгалтерской отчётности.

В качестве страхового поля следует принимать:

-по добровольному страхованию имущества юридических лиц - стоимость основных фондов на начало отчетного года посевная площадь по данным ЦСУ;

- по добровольному страхованию строений - по данным ЦСУ;

-по добровольному страхованию домашнего имущества - число семей, определенное по данным ЦСУ о численности населения и коэффициента семейности (3.3), в сельской местности - данные похозяйственных книг администраций населённых пунктов:

-по добровольному страхованию средств транспорта - количество исправного транспорта, принадлежащего физическим лицам, по данным органов ГАИ:

-по добровольному страхованию животных - по данным ЦСУ;

-по добровольному страхованию от несчастных случаев - численность населения;

-по страхованию жизни - число рабочих по данным статуправления.

Исходными данными при распределении плана по страховым агентам являются следующие показатели: страховое поле по каждому агенту, средний платёж на 1 договор, сложившиеся в среднем по филиалу, план поступления страховых платежей по каждому виду страхования в целом по филиалу.

При неравномерном объёме работы и уровне развития добровольных видов страхования по каждому агентскому участку план следует рассчитывать с учётом подтягивания их работы до уровня среднесложившихся показателей по филиалу. Агентам, достигшим результатов выше средних показателей, планы следует доводить в пределах суммы возобновления договоров.

При расчёте годового плана по добровольным имущественным видам страхования среди населения, страхованию жизни и от несчастных случаев следует использовать следующие показатели:

Определить средние показатели по филиалу в целом (Уровень развития):

Виды страхования

Объекты страхования

(страх. поле)

Число действующих

договоров (к-во)

Уровень развития (%)

1

2

3

4

Строения

10231

1343

13,1

Домашнего имущества

12333

731

5,9

Средств транспорта

2246

33

1,5

Животных

9435

572

6,1

Жизни

14892

454

3,0

От несчастных случаев

40700

562

1,4

Средний страховой платёж на 1 договор:

Виды страхования

Сумма платежей

К-во действующих договоров

Средний платёж

1

2

3

4

Строения

82930

1343

61,75

Домашнего имущества

36995

731

50,61

Средств транспорта

5620

33

170,30

Животных

38220

572

66,81

Жизни

7205

454

15,87

От несчастных случаев

9605

562

17,10

Расчёт ожидаемого уровня развития:

Виды страхования |

План по филиалу |

Средний платёж |

Ожидаем. К-во дог. |

Страхов. поле |

Ожид. уровень развития |

1 |

2 |

3 |

4 |

5 |

6 |

|

85000 |

61,75 |

1376 |

10231 |

13,44 |

|

38000 |

50,61 |

750 |

12333 |

6,1 |

|

6000 |

170,30 |

35 |

2246 |

1,6 |

|

40000 |

66,81 |

598 |

9435 |

6,3 |

|

8000 |

15,87 |

504 |

14892 |

3,4 |

|

10000 |

17,10 |

585 |

40700 |

1,5 |

Сумма страховых платежей на планируемый год по агентам исчисляется путём умножения ожидаемого уровня развития по филиалу на страховое поле по участку агента и средний платёж по филиалу.

Пример:

Расчёт плана поступлений страховых платежей по добровольному страхованию строений на год:

ФИО агента |

Страховое поле по участку |

Ожид. уровень разв. по филиалу (%) |

Должно действов. договор. (Гр.2 * гр.3 : 100) |

Средний платёж по филиалу |

Расчётный план (Гр.4 * гр.5) |

Сумма возобнов. (Платеж. прош. года) |

План на год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Семёнов |

2739 |

13,44 |

368 |

61,75 |

22724 |

17250 |

22724 |

Серых |

2051 |

13,44 |

275 |

61,75 |

16981 |

135000 |

16981 |

Зайцева |

1017 |

13,44 |

137 |

61,75 |

8460 |

5800 |

8460 |

Огурцова |

306 |

13,44 |

41 |

61,75 |

2532 |

2700 |

2700 |

Петрова |

346 |

13,44 |

47 |

61,75 |

2902 |

2400 |

2902 |

Сизов |

814 |

13,44 |

109 |

61,75 |

6731 |

7500 |

7500 |

Свободных уч-к |

2958 |

13,44 |

399 |

61,75 |

24670 |

25850 |

25850 |

Итого |

10231 |

13,44 |

1376 |

61,75 |

85000 |

75000 |

87117 |

*Агентам, у которых по отдельным видам страхования план сложился ниже сумм возобновления, следует установить план исходя из необходимости возобновления договоров страхования, срок который истекает в планируемом квартале. В связи с этим сумма планов поступления платежей, установленная агентом может превышать план, полученный филиалом.

Расчёт плана поступлений страховых платежей по добровольному страхованию домашнего имущества на год:

ФИО агента |

Страховое поле по участку |

Ожид. уровень разв. по филиалу (%) |

Должно действов. договор. (Гр.2 * гр.3 : 100) |

Средний платёж по филиалу |

Расчётный план (Гр.4 * гр.5) |

Сумма возобнов. (Платеж. прош. года) |

План на год |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Семёнов |

3020 |

6,1 |

184 |

50,61 |

9312 |

9200 |

9312 |

Серых |

2100 |

6,1 |

128 |

50,61 |

6478 |

6300 |

6478 |

Зайцева |

900 |

6,1 |

55 |

50,61 |

2784 |

3200 |

3200 |

Огурцова |

420 |

6,1 |

26 |

50,61 |

1316 |

1400 |

1400 |

Петрова |

480 |

6,1 |

29 |

50,61 |

1468 |

1380 |

1468 |

Сизов |

1300 |

6,1 |

79 |

50,61 |

3998 |

4000 |

4000 |

Свободный уч-к |

4113 |

6,1 |

252 |

50,61 |

11515 |

11515 |

12644 |

Итого |

12333 |

6,1 |

753 |

50,61 |

38109 |

36995 |

38612 |

При установлении планов поступления страховых платежей по добровольным видам страхования агентам следует учитывать некоторые особенности.

При планировании операций по добровольному страхованию средств транспорта в городской местности, где ведение учёта страхового поля в разрезе агентских участков затрудненно, в таких случаях план следует доводить в одинаковом объёме независимо от сумм возобновления.

Можно с учётом опыта и способностей каждого агента установить план не по всем видам страхования, а по отдельным, но не менее трёх видов добровольного страхования.

Если в связи неукомплектованностью сети страховых агентов план, полученный филиалом не может быть распределён полностью между страховыми агентами, то на оставшуюся нераспределённую сумму устанавливается план поступления платежей инспектору (свободный участок).

За полученные планы страховые агенты расписываются в ведомости, в которой полностью указан годовой план с поквартальной разбивкой. (Приложение N 1).

В новь принятому в течении квартала страховому агенту устанавливается план по заключению договоров добровольного страхования и сбора платежей обязательного страхования с учётом уже поступивших платежей с выделенного ему для обслуживания участка.

Администрация филиала должна постоянно следит за ходом выполнения годового и квартальных планов поступление платежей и принимать необходимые меры к их выполнению.

В этих целях в филиале систематически должен осуществляться анализ поступления страховых платежей в целом по филиалу, инспекторским участкам и участкам страховых агентов.

Для осуществления контроля за ходом выполнения плана поступления страховых платежей в целом по филиалу рекомендуем использовать следующую схему:

Виды страхов |

План поступления страх. платежей |

Фактически поступило платежей |

|||||||||

на 16.01 |

на 01.02 |

на 16.02 |

и т.д. до конца квартала |

||||||||

Сумма |

в % к плану |

Сумма |

в % к плану |

Сумма |

в % к плану |

Сумма |

в % к плану |

||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

||

|

|

|

|

|

|

|

|

|

|

||

Сведения о поступлении платежей берутся в целом по филиалу из бухгалтерской книги поступлений и возврата платежей ф. № 2,а по участкам страховых агентов - по данным книги лицевых счетов страховых агентов по расчётам за поступившие страховые платежи ф. № 21.

При анализе выполнения квартальных планов поступления платежей в графе 2 указывается план, установленный на квартал, в графах 3.5.7 и т.д. - сумма платежей по соответствующим видам страхования, поступившие с начала квартала. При анализе годового плана в этих графах указываются соответственно годовой план и суммы платежей по видам страхования, поступившие с начала года. Анализ выполнения годового плана целесообразно проводить начиная с июля месяца.

Для анализа результата выполнения плана по участкам инспекторов и страховых агентов используется следующая схема:

Ф.И.О Агента |

Страхование жизни |

Страхование от н/случаев |

Страхование строения |

и т.д. |

||||||||||

план |

пост. |

% |

план |

пост. |

%% |

план |

пост. |

% |

|

|

|

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Для обеспечения выполнения плана по добровольным видам страхования работники филиала ведут анализ показателей уровня развития отдельных видов добровольного страхования в целом по филиалу, участкам инспекторов и страховых агентов.

Анализ уровня развития целесообразно проводить также в разрезе отдельных предприятий, учреждений и населённых пунктах в целях выявления не использованных резервов дальнейшего развития отдельных видов страхования.

Такой анализ филиала должен проводить ежеквартально по следующий схеме:

Наименование предприятий, организаций и насел. пунктов |

Страхов. поле |

Действующие договоры страхования |

||||||||||

на 01.01 |

на 01.04 |

на 01.07 |

на 01.10 |

|||||||||

к-во догов. |

В % к гр.2 |

к-во догов. |

В % к гр.2 |

к-во догов. |

В % к гр.2 |

к-во догов. |

В % к гр.2 |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|||

Наряду с разработкой и анализом данных текущего учёта и отчётности по страхованию филиал должен изучать и накапливать экономические показатели, используемые для анализа цифр годового плана поступления платежей для характеристики работы филиала (агента) за определённый период, а так же для сравнения с соответствующими показателями по другим филиалам (агентом).

К таким показателям относятся:

-темпы поступления платежей по отдельным видам страхования (в абсолютных величинах и в процентах к предыдущему году);

-количество заключённых договоров и уровень развития отдельных видов личного и имущественного страхования;

-размер средних страховых сумм на один договор добровольного страхования;

-численность всего населения, в том числе рабочих и служащих, численность семей и хозяйств граждан, имеющих строения, поголовье животных, а также количество средств транспорта;

-численность страховых агентов и показатели производительности их труда, а именно: суммы поступивших страховых платежей и количество действующих договоров страхования в среднем на одного страхового агента.

Организуя проведение страхования в районе (городе) и осуществляя контроль за выполнение планов поступления страховых платежей, работники филиала должны обеспечивать при этом безусловное соблюдение Закона о страховании и основных принципов и требований, вытекающих из действующих правил и инструкций по страхованию.

ВЕДОМОСТЬ

вручения плана страховым агентам _______________филиала.

Ф.И.О. агента |

План по видам страхования :

|

Дата и подпись |

||||||||

Обязат им-ва гр-н |

Добр. строен. |

Дом. им-ва |

Ср-в тр-та |

Жив-х |

От н/случ. |

Жизни |

ДМС |

|

||

Семёнов в т.ч. по квартал. |

|

|

|

|

|

|

|

|

|

|

1 2 3 |

|

|

|

|

|

|

|

|||

Серый в т.ч. по квартал. |

|

|

|

|

|

|

|

|

|

|

1 2 3 |

|

|

|

|

|

|

|

|||

и т.д. |

|

|

|

|

|

|

|

|

|

|

Страховому агенту ______________

ПЛАН

поступления страховых платежей на ______________год.

Виды страхования |

Всего на год |

В т.ч. по квартирам : |

|||

I : II : III : IV |

|||||

Обязательное страхование имущества граждан |

|

|

|

|

|

Добровольное страхование: |

|

|

|

|

|

-строений |

|

|

|

|

|

-дом. имущества |

|

|

|

|

|

-ср-в тр-та |

|

|

|

|

|

-животных |

|

|

|

|

|

-от н/случаев |

|

|

|

|

|

-жизни |

|

|

|

|

|

-ДМС |

|

|

|

|

|

Всего: |

|

|

|

|

|

Директор филиала ___________________________