3. Воспроизводство основных производственных фондов

Воспроизводство основных фондов – это непрерывный процесс их обновления. Основная цель воспроизводства ОФ – обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства ОФ решаются следующие задачи:

1) возмещение выбывающих ОФ;

2) увеличение массы ОФ с целью расширения объема производства;

3) совершенствование видовой, технологической и возрастной структуры ОФ, т.е. повышение технического уровня производства.

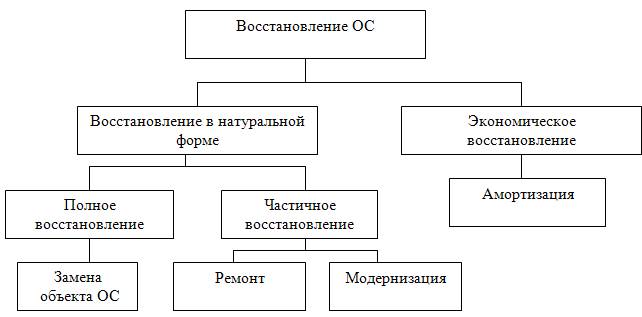

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства – ремонт, модернизация оборудования и замена физически изношенных и технически устаревших средств труда.

Формы расширенного воспроизводства основных фондов:

- техническое перевооружение (на качественно новом уровне) действующего предприятия;

- реконструкция и расширение;

- новое строительство.

Формы восстановления (воспроизводства) основных фондов показаны на рисунке.

Издержки по ремонту и модернизации ОС целесообразны лишь в том случае, если стоимость приобретения нового объекта и потери от недоамортизации старого намного превышают издержки по ремонту и модернизации ОС.

По объему сложности различают текущий (малый), средний, капитальный и восстановительный.

Текущий ремонт производится в процессе функционирования ОС без длительного перерыва процесса производства. Замена отдельных деталей, узлов.

Капитальный ремонт связан с поной разборкой машины, заменой всех изношенных деталей и узлов. Осуществляется в соответствии с графиками планово-предупредительных ремонтов. Оборудование после капитального ремонта должно полностью соответствовать своим техническим характеристикам.

Если средний ремонт производится с периодичностью более года, он близок к капитальному ремонту, при периодичности менее года – к текущему ремонту.

Восстановительный ремонт – это особый вид ремонта, вызванный различными обстоятельствами: стихийными бедствиями, военными разрушениями, длительным бездействием ОФ.

Модернизация оборудования – это совершенствование его с целью предотвращения технико-экономического старения и повышения технико-эксплуатационных параметров до уровня современных требований производства. Она осуществляется за счет средств развития производства из прибыли предприятия.

По степени обновления различают частичную и комплексную модернизацию (коренная переделка). По способам и задачам проведения различают модернизацию: типовую (массовые однотипные изменения в серийных конструкциях) и целевую (усовершенствования, связанные с потребностями конкретного производства).

Условная экономия или дополнительная прибыль от проведения модернизации:

DС = DП = (С1 – С2)* V2,

где DС – снижение себестоимости продукции; DП – дополнительная прибыль; С1, С2 – себестоимость продукции до и после модернизации; V2 – объем выпуска продукции после модернизации.

4. Износ основных фондов

Находящиеся на предприятиях основные фонды постепенно изнашиваются. Различают физический (материальный) и моральный (экономический) износ.

Физический износ означает материальный износ основных производственных фондов под воздействием процесса труда или сил природы (стирание рабочих органов, коррозия металлических частей и конструкций, гниение деревянных частей, выветривание и т.п.).

Физический износ ОС происходит в процессе их использования или бездействия. Общее этих видов износа состоит в том, что ОС теряют во времени свои технико-экономические свойства. Отличие состоит в процессе возмещения стоимости:

1) физический износ первого вида возмещается за счет перенесения стоимости ОС на изготавливаемый продукт;

2) второй вид износа означает потери.

Физический износ ОПФ находится в прямой зависимости от нагрузки, качества ухода, уровня организации производства, квалификации рабочих и других факторов.

Физический износ может быть определен двумя способами.

1. По срокам службы объекта ОС (объему выполненных работ):

![]()

где И1ф - размер физического износа, %;

Тф, Тн - фактический и нормативный сроки службы объекта основных средств, лет;

Л - ликвидационная стоимость ОС в процентах от балансовой стоимости, %.

2. По данным обследования технического состояния ОС. При этом определяют физический износ отдельных конструктивных элементов, а затем определяют средневзвешенный процент износа в целом по объекту:

![]()

где И2ф – размер физического износа ОС в процентах при техническом обследовании;

f i - стоимость i-го конструктивного элемента, руб.;

i i - % физического износа i-го конструктивного элемента;

Fп - первоначальная стоимость объекта ОС, руб.

Под моральным износом основных производственных фондов понимается их несоответствие современному уровню техники, снижение технико-экономической целесообразности их эксплуатации.

Моральный износ проявляется в потере экономической эффективности и целесообразности использования ОС до истечения срока полного физического износа.

Моральный износ выражается в двух формах:

1) уменьшение стоимости ОС вследствие сокращения издержек на их создание в связи с ростом производительности в отраслях, производящих эти средства. Для этой формы износа характерно частичное обесценивание ОС в сфере их потребления.

Определение морального износа первой формы осуществляется по формуле:

![]()

где И1м – моральный износ первой формы, %;

Fп - первоначальная стоимость ОС, руб.;

Fв - восстановительная стоимость ОС, руб.;

2) преждевременное, до окончания срока физической службы, обесценивание действующих ОС вследствие ввода в эксплуатацию более производительных средств труда. Продолжение их использования тормозит рост производительности труда, а досрочное изъятие – приводит к потере недоамортизированной стоимости.

Определение морального износа второй формы происходит по формуле:

![]()

где И2м – моральный износ второй формы, %;

Пн, Пс - производительность новых и морально устаревших ОС.