Предельные издержки, предельный доход и максимизация прибыли предприятий в краткосрочном периоде.

Предельные издержки (МС) — это дополнительные издержки, связанные с производством каждой последующей единицы продукции. Предельные издержки рассчитываются путем деления изменения общих издержек на изменение объема производства:

Предельный доход характеризует прирост совокупного дохода при увеличении объема производства на единицу.MR= ΔTR : ΔQ. В условиях конкурентного рынка предельный доход фирмы равен среднему доходу и цене, т.е. MR = AR = р

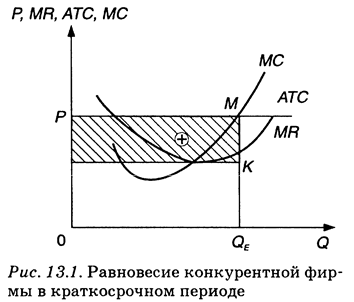

Классическое условие максимизации прибыли фирмы в краткосрочном периоде. На конкурентном рынке предельный доход фирмы равен среднему доходу фирмы и равен цене: М R = AR = Р.

В краткосрочном периоде конкурентная фирма выбирает объем выпуска продукции, а не цену, которая задана извне.Правило максимизации прибыли для конкурентной фирмы заключается в выборе объема производства, при котором цена и предельный доход равняется предельным издержкам: Р = М R = МС.

Объем производства здесь будет оптимальным. При меньшем объеме производства MR больше MC, прибыль существует, но явно не достигает максимума. Прибыль можно увеличить за счет расширения производства.

При большем, чем оптимальный, объеме выпуска MC выше MR. В этом случае сокращение объема выпуска продукции дает экономию издержек, превышающих MR.

Порядок образования, распределения и использования предпринимательского дохода и прибыли.

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Общая масса получаемой прибыли зависит, с одной стороны, от объема продаж и уровня цен, устанавливаемых на продукцию, а с другой - от того, насколько уровень издержек производства соответствует общественно необходимым затратам.

Прибыль распределяется между государством, собственниками предприятия и самим предприятием. Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

Прибыль, остающаяся в распоряжении предприятия, используется им самостоятельно и направляется на дальнейшее развитие предпринимательской деятельности. Никакие органы, в том числе государство, не имеют права вмешиваться в процесс использования чистой прибыли предприятия. В соответствии с этим по мере поступления чистая прибыль предприятий направляется:

- На финансирование НИОКР, а также работ по созданию, освоению и внедрению навой техники;

- На совершенствование технологии и организации производства;

- На модернизацию оборудования;

- Улучшение качества продукции;

- Техническое перевооружение;

- Реконструкцию действующего производства.