Расчет затрат на проведение наземных автономных испытаний, составление отчета и корректировку конструкторской документации.

Расчет проведем по следующим калькуляционным статьям.

Основная заработная плата.

Дополнительная заработная плата.

Отчисления на социальные нужды.

Производственные командировки.

Общепроизводственные расходы.

Общехозяйственные расходы.

Как уже было сказано, на данных этапах изготовления опытного образца используется труд как производственных рабочих, так и ИТР. Поэтому расчет по статьям будем вести параллельно для ИТР и для рабочих.

На основе экспертных

оценок установлено, что трудоемкость

рассматриваемых этапов для ИТР составит

![]() = 32 чел.-мес., а для

рабочих –

= 32 чел.-мес., а для

рабочих –

![]() = 8000 нормо-час. В испытаниях могут

участвовать рабочие различных

производственных цехов и комплексов,

поэтому в расчетах будем использовать

среднецеховые ставки.

= 8000 нормо-час. В испытаниях могут

участвовать рабочие различных

производственных цехов и комплексов,

поэтому в расчетах будем использовать

среднецеховые ставки.

Основная заработная плата ИТР равна:

![]() = 32 · 38 000 =

1 444 000 руб.

= 32 · 38 000 =

1 444 000 руб.

Основная заработная плата производственных рабочих составляет:

![]() = 8000 · 145,49 = 1 163 920

руб.

= 8000 · 145,49 = 1 163 920

руб.

Суммарные затраты по первой калькуляционной статье:

![]() = 1 444 000 + 1

163 920 = 2 607 920 руб.

= 1 444 000 + 1

163 920 = 2 607 920 руб.

Дополнительная заработная плата ИТР равна:

= 1 444 000 · 0.125

= 180 500 руб.

= 1 444 000 · 0.125

= 180 500 руб.

Дополнительная заработная плата производственных рабочих составляет:

= 1 163 920 · 0.232 =

335 008 руб.

= 1 163 920 · 0.232 =

335 008 руб.

Суммарные затраты по второй калькуляционной статье:

![]() = 180 500 + 335 008

= 515 508 руб.

= 180 500 + 335 008

= 515 508 руб.

Отчисления на социальные нужды составляют:

= (2

607 920 + 515 508) · 0,30 =937 028,4 руб.

= (2

607 920 + 515 508) · 0,30 =937 028,4 руб.

При проведении

испытаний возможны командировки, затраты

на которые, по предварительным оценкам,

не должны превысить величины

![]() = 100 000 руб.

= 100 000 руб.

Общепроизводственные расходы при выполнении работ ИТР:

= 1 444 000 · 1,5 =

2 166 000 руб.

= 1 444 000 · 1,5 =

2 166 000 руб.

Общепроизводственные расходы при выполнении работ производственными рабочими:

= 1 163 920 · 0,232=

270 029,44 руб.

= 1 163 920 · 0,232=

270 029,44 руб.

Суммарные общепроизводственные расходы:

![]() = 2 166 000 + 270 029,44

= 2 436 029,44 руб.

= 2 166 000 + 270 029,44

= 2 436 029,44 руб.

Общехозяйственные расходы составляют:

= 2 607 920 · 2 = 5 215 840

руб.

= 2 607 920 · 2 = 5 215 840

руб.

В заключение, найдем итоговые затраты на проведение ПрИ, составление отчета и корректировку конструкторской документации, сложив затраты по всем калькуляционным статьям:

![]() = 2 607 920 +

+ 515

508 + 937 028,4 + 100 000

+ 2 436 029,44 + 5 215 840 =11 812 325,84 руб.

= 2 607 920 +

+ 515

508 + 937 028,4 + 100 000

+ 2 436 029,44 + 5 215 840 =11 812 325,84 руб.

Расчет затрат на изготовление опытного образца аср.

Определим суммарные расходы на изготовление опытного образца АСР, сложив итоговые величины затрат, полученные в пунктах 4.3.2 и 4.3.3:

387820982,1

+ 11 812

325,84 = 399633308

руб.

387820982,1

+ 11 812

325,84 = 399633308

руб.

Расчет себестоимости проектирования и изготовления опытного образца аср

Для нахождения себестоимости необходимо рассчитать расходы будущих периодов. Ввиду большой стоимости АСР вероятнее всего ситуация, когда заказчик ограничится только одним прибором. Значит, расходы будущих периодов будут равны сумме затрат на проектирование и технологическую подготовку производства АСР:

70

210 996,88+ 28 751 040,7=

98 962 037,58 руб.

70

210 996,88+ 28 751 040,7=

98 962 037,58 руб.

Найдем заводскую себестоимость АСР. Она определяется как сумма затрат на изготовление АСР и расходов будущих периодов:

98 962 037,58 +

399633308=

498595346

руб.

98 962 037,58 +

399633308=

498595346

руб.

Найдем величину внепроизводственных расходов, составляющих по данным финансово-экономической службы НТЦ 0,9% от заводской себестоимости:

= 498595346·

0,009 = 4487358,11

руб.

= 498595346·

0,009 = 4487358,11

руб.

Теперь определим полную себестоимость проектирования и изготовления опытного образца АСР как сумму заводской себестоимости и внепроизводственных расходов:

= 498595346+

4487358,11

=

503242906,49

руб.

= 498595346+

4487358,11

=

503242906,49

руб.

Рассчитаем плановые накопления, которые принимаются равными 15% от полной себестоимости:

= 503082704

· 0,15 =

75486435,97

руб.

= 503082704

· 0,15 =

75486435,97

руб.

Определяем цену АСР. Она равна сумме полной себестоимости и плановых накоплений:

= 503242906,49

+ 75486435,97

= 578729342,46

руб.

= 503242906,49

+ 75486435,97

= 578729342,46

руб.

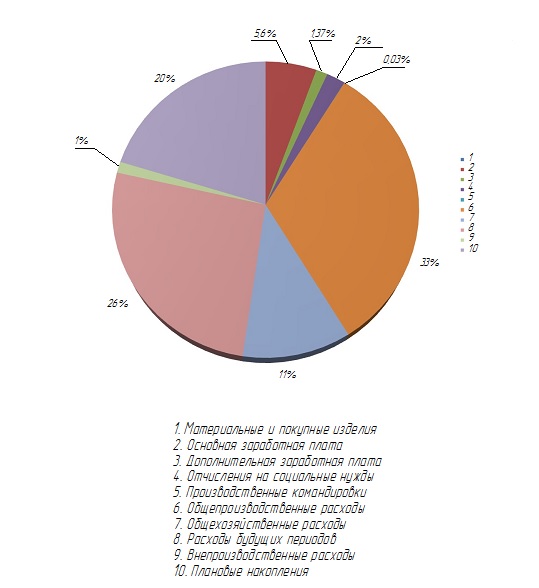

В заключение составим сметную калькуляцию, добавив к затратам на изготовление опытного образца АСР величины, рассчитанные в данном пункте. Результат приведен в таблице 4.9.

Таблица 4. 9 – Сметная калькуляция

№ п/п |

Калькуляционная статья |

Сумма, руб. |

1 |

Материалы и покупные изделия |

196 756 350,2 |

2 |

Основная заработная плата |

21 521 620 |

3 |

Дополнительная заработная плата |

4 903 486,40 |

4 |

Отчисления на социальные нужды |

7 927 531,92 |

5 |

Производственные командировки |

100 000,00 |

6 |

Общепроизводственные расходы |

125 375 079,40 |

7 |

Общехозяйственные расходы |

43 043 240 |

8 |

Расходы будущих периодов |

98 962 037,58 |

9 |

Внепроизводственные расходы |

4 653 560,99 |

|

Полная себестоимость |

503242906,49 |

10 |

Плановые накопления |

75486435,97 |

|

ИТОГО |

578729342,46 |

Из таблицы видно, что себестоимость проектирования и изготовления опытного образца АСР составляет 503242906,49 руб., а цена АСР равна 578729342,46 руб. Структура затрат показана на рисунке 4.1.