35.Валовая маржа и валовой доход.

Валовой доход, национальный доход V +М

Валовая маржа, маржинальный доход С+М

Валовой доход

- Фундаментальная экономическая и финансовая категория

- Источник финансовых ресурсов предприятия и государства

- Вновь созданная стоимость: фонд оплаты труда и денежные накопления

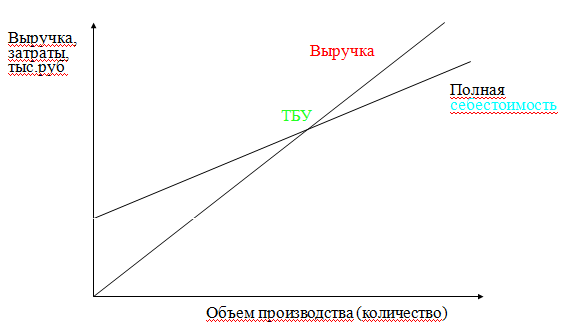

Основной график операционного анализа

Валовая маржа = постоянные издержки + прибыль в цене товара

- Коэффициент валовой маржи = валовая маржа : выручку

- Сила действия операционного рычага = валовая маржа : прибыль

- Точка безубыточности (порог рентабельности) = постоянные издержки на весь выпуск товара/(цена за единицу – переменные издержки на единицу)

Коэффицинтное значение порога рентабельности= постоянные издержки на весь выпуск товара/валовая маржа на единицу товара*объем выпуска товара

Запас финансовой прочности=выручка от продаж – порог рентабельности

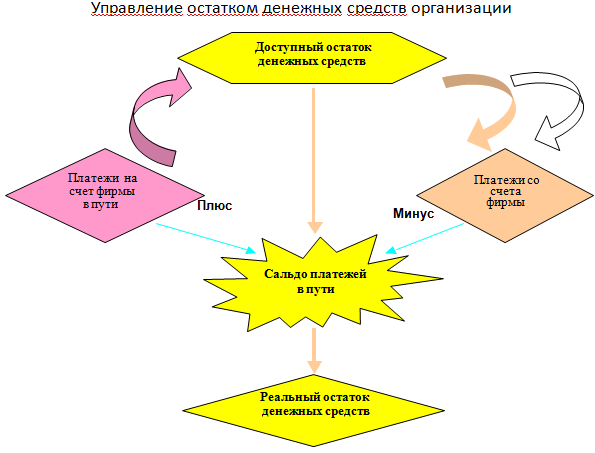

36. Порядок расчета реального остатка денежных средств.

37. Инвестиционная привлекательность предприятия и показатели ее оценки.

Анализ и оценка инвестиционной привлекательности – заключительный этап изучения инвестиционного рынка. Проводится как по линии отраслей и регионов, так и по линии предприятия.

Оценка инвестиционной привлекательности производится потенциальным инвестором. Суть - определить целесообразность инвестиций в конкретный объект по времени, месту и конкретному объекту.

Оценка инвестиционной привлекательности предприятия связана с определением стадии его развития согласно жизненному циклу – детство, юность (наиболее привлекательные), зрелость, старость.

Показатели инвестиционной привлекательности предприятия:

1.Коэффициент оборачиваемости всех и текущих активов

2.Продолжительность оборота в днях всех и текущих активов

3. Прибыльность всех и текущих активов по чистой прибыли

4. Рентабельность основных фондов по чистой прибыли

5. Рентабельность реализованной продукции по чистой прибыли

6. Рентабельность по валовой прибыли к средней стоимости разницы всех активов и нематериальных активов

7. Рентабельность собственного капитала по чистой прибыли.

8. Показатели финансовой устойчивости предприятия и ликвидности активов.

38. Цена и оптимальная себестоимость, основные направления экономии затрат.

Цена-

денежное выражение стоимости товара.

денежная оболочка отношений мены, стоимость - их содержание

Себестоимость- Денежное выражение текущих затрат на производство и реализацию продукции представляет собой полную себестоимость продукции или полные текущие издержки предприятия на ее производство и продажу, производимые за счет отнесения расходов на счета по учету затрат на производство и продажу изделий

Основные направления экономии затрат:

1.за счет опережающего роста производительности труда

Эа = (А- Аб х Та/ Тф) х Втп

где:

Аб – амортизационные отчисления на реновацию в себестоимости единицы изделия,

или на рубль товарной продукции в базовом году;

Та – темп роста суммы амортизации в планируемом году по отношению к базовому году;

Тф – темп роста фондоотдачи в планируемом году к базовому году;

Втп – выпуск товарной продукции в плановом году.

2. за счет снижения норм расходов материальных ресурсов

Эн = (Зб - Зб х Тнр/100) х Втп

где:

Зб – затраты сырья, основных и вспомогательных материалов, топлива, энергии на

единицу изделия, или на рубль товарной продукции по действовавшим нормам

расхода в базовом году;

Тнр – темп роста принятой нормы расхода в планируемом году по отношению к

базовому году;

Втп – выпуск товарной продукции в натуральном выражении, или отпускных ценах в

плановом году.

3. за счет ликвидации допущенных перерасходов материальных и топливно-энергетических ресурсов

Эп =∆Пб х Втп

где:

∆Пб – сумма допущенного перерасхода по сырью, материалам, топливу, энергии

базового года в себестоимости единицы изделия, или размер этого перерасхода,

приходящийся на рубль товарной продукции в базовом году;

Втп – выпуск товарной продукции планируемого года в натуральном выражении, или в

отпускных ценах предприятия.

4.за счет ускоренного против оплаты труда роста его производительности

Эот = (Зб - Зб х Тзп/ Тпт ) х Втп

где:

Зб – сумма заработной платы и других видов оплаты труда, вместе с начислениями на

них, в себестоимости единицы изделия, или на рубль товарной продукции в

базовом году;

Тзп – темп роста средней заработной платы в планируемом году по отношению к

базовому году;

Тпт – темп роста производительности труда работников в планируемом году к базовому

году;

Втп – выпуск товарной продукции в натуральном выражении, или в отпускных ценах

плановом году.

5. от сокращения доли условно-постоянных расходов в себестоимости товарной продукции

Птп х Сб х Сув

Эупр = ———————

100 х 100

где:

Птп - планируемый прирост товарной продукции против базового года (%);

Сб - себестоимость товарной продукции в базовом году;

Сув - размер снижения удельного веса приведенных постоянных расходов против

фактического их удельного веса в себестоимости товарной продукции базового

года (процентных пункта).

Для определения величины снижения удельного веса (Сув = Дб - Дупр) фактически сложившаяся доля условно-постоянных расходов в себестоимости товарной продукции базового года (Дб) приводится к такому показателю их доли (Дупр), как если бы эти условно-постоянные расходы в составе себестоимости были действительно полностью постоянными. При этом, Дб всегда будет больше Дупр, поскольку при полностью постоянных расходах, т.е. вообще никак не растущих по мере увеличения производства, их доля будет в себестоимости ниже фактической, или базовой.

Дупр = Дб х (Птп – Пз) : Птп

где:

Дб - удельный вес условно-постоянных расходов в себестоимости товарной продукции

базового года (%);

Птп - планируемый прирост товарной продукции против базового года (%);

Пз - темп прироста условно-постоянных расходов в связи с ростом объема

производства(%).