9.5. Экономический анализ затрат с целью управления безубыточностью производства

Анализ безубыточности, или минимального уровня деятельности, широко используется в странах с рыночной экономикой для оценки выгодности производства и реализации продукции. Он базируется на взаимосвязи между объемом производства (продаж), себестоимостью и прибылью. В ее основу положена классификация затрат по отношению к объему производства на переменные и постоянные.

Переменные затраты изменяются прямо пропорционально изменению объема производства и сбыта продукции (сырье, материалы, электроэнергия на производственные нужды, заработная плата производственных рабочих). Эти расходы легко поддаются стандартизации и нормированию.

Постоянные затраты не зависят от изменения объема производства и сбыта продукции, а обусловливаются условиями их организации и продолжительностью отчетного периода, по истечении которого определяются финансовые результаты. Как затраты, не подлежащие прямому учету, т. е. постоянные, рассматриваются: амортизационные отчисления, оклады, которые нельзя отнести непосредственно к конкретным видам продукции, налоги, взносы, пошлины, включаемые в себестоимость продукции, и другие общехозяйственные затраты.

Смешанные издержки включают элементы и переменных, и постоянных затрат. К ним относятся оплата топлива и электроэнергии, которые расходуются на технологические нужды и, кроме того, используются на отопление и освещение; почтовые и телеграфные расходы; затраты на текущий ремонт оборудования и т. п. При анализе необходимо разделить смешанные издержки на переменные и постоянные по данным бухгалтерского учета и отчетности.

Цель анализа взаимосвязи объема производства, затрат и прибыли (CVP) заключается в повышении эффективности хозяйственной деятельности на основе оценки зависимости между объемом производства, себестоимостью и прибылью.

Задачи анализа:

- оценить уровень безубыточности хозяйственной деятельности;

- оценить запас финансовой прочности (зону безопасности предприятия);

- проанализировать уровень предпринимательского риска организации учета на основе оценки операционного рычага.

Источники информации для анализа: ведомости выпуска готовой продукции, ведомости реализации продукции, договоры на поставку продукции, отчетные и плановые калькуляции себестоимости, прайсы на продукцию (работы, услуги) организации.

Концепция маржинального дохода применяется при анализе взаимосвязи объема производства, затрат и прибыли (CVP). В формализованном виде модель анализа CVP выражается формулой:

П=Рпр*Q-(Зед.пер.*Q+Зпост) (9.4)

где П -прибыль,

Рпр - цена продукции,

Q -объем производства,

З ед.пер—средние переменные затраты (на единицу продукции),

Зпост —постоянные затраты.

Перенесем постоянные затраты из правой в левую часть формулы и получим:

П+Зпост=Рпр*Q-Зед.пер*Q (9.5)

Поскольку левая и правая части формулы равны, получаем две формулы маржинального дохода:

МД=Рпр*Q-Зед.пер.*Q (9.6)

МД=П+Зпост (9.7)

Основным источником информации для анализа модели CVP являются данные бухгалтерского учета. В системе российского бухгалтерского учета затраты группируются по экономическим элементам и (или) по статьям калькуляции. Для анализа модели CVP требуется иная группировка затрат - по отношению к объему производства. То есть прямой информации, необходимой для анализа модели CVP, в системе учета не формируется.

Чаще всего с некоторой долей условности к постоянным расходам экономисты относят косвенные расходы (общехозяйственные и общепроизводственные расходы), а к переменным - прямые расходы. Нормативными документами в области бухгалтерского учета разрешено списывать косвенные расходы на счет «Основное производство», распределяя их между видами производимой продукции (при таком способе предприятие применяет калькулирование полной себестоимости продукции). Либо косвенные (общехозяйственные) расходы могут быть непосредственно списаны в дебет счета «Продажи». Тем самым на счете «Основное производство» формируется неполная себестоимость продукции.

Постоянные и переменные затраты по-разному ведут себя с изменением объема производства. Переменные затраты на единицу продукции (при прочих равных условиях) с ростом объема продукции не изменяются; постоянные затраты на единицу продукции с ростом объема производства снижаются.

Ввиду того, что с ростом объема производства в структуре себестоимости снижается доля постоянных затрат, рост прибыли (при прочих равных условиях) опережает рост объема производства. Степень реакции прибыли на изменение объема производства характеризуется с помощью эффекта операционного рычага (от англ. leverage - рычаг).

Эффект операционного рычага показывает, на сколько процентов изменится прибыль при изменении объема производства на 1% (при прочих равных условиях). Чем выше рычаг, тем быстрее растет прибыль при увеличении объема производства, но тем быстрее она падает в случае даже небольшого снижения объема производства. Уровень операционного рычага определяет степень предпринимательского риска (риска получения убытков): предприятию с большой суммой постоянных затрат требуется большой объем производства для их возмещения; у предприятия с невысокой суммой постоянных затрат точка безубыточности наступает раньше, и риск получения убытков меньше.

При исследовании зависимости между объемом производства, себестоимостью и прибылью в рамках бухгалтерской модели анализа необходимо учитывать, что бухгалтерская модель построена на основе ряда допущений:

- Цена, переменные затраты на единицу продукции, сумма постоянных затрат не меняются с изменением объема производства.

- Анализируется единственное изделие или заранее определенный ассортимент (структурных сдвигов в составе продукции нет).

- После наступления точки безубыточности прибыль рассчитывается как разность между выручкой и переменными затратами (поскольку постоянные затраты уже покрыты).

- Затраты и выручка есть линейные функции от объема производства.

- Затраты и доходы анализируются в краткосрочном периоде.

- Все затраты можно точно разделить на переменные и постоянные.

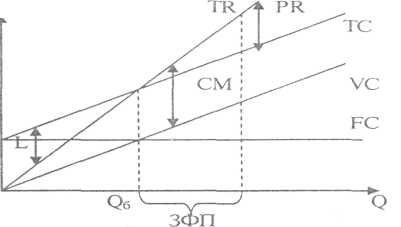

При

соблюдении таких ограничений график

безубыточности имеет вид (рис.

9.1.).

При

соблюдении таких ограничений график

безубыточности имеет вид (рис.

9.1.).

Рис. 9.1. Бухгалтерская модель безубыточности

Бухгалтерская модель безубыточности, основанная на линейной зависимости между затратами, прибылью и объемом производства, может также применяться для исследования безубыточности в условиях изменения цен, переменных и постоянных затрат. Для этого задают интервалы возможных изменений данных показателей

Обозначения, принятые на графике:

VC - переменные затраты;

FC - постоянные затраты;

ТС - совокупные затраты;

TR – выручка;

Q - объем производства;

Q6 - безубыточный объем производства;

PR – прибыль;

L – убытки;

СМ - маржинальный доход;

ЗПФ – запас финансовой прочности.

Запас финансовой прочности (ЗФП) показывает насколько далеко организация отошла от точки безубыточности. Это разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Часто рассчитывают процентное отношение запаса финансовой прочности к фактическому объему. Эта величина показывает на сколько процентов может снизиться объем реализации, чтобы предприятию удалось избежать убытка.