2.2. Проектирование базы данных. Er – модель.

Модель «сущность-связь» (англ. “Entity-Relationship model”), или ER-модель, предложенная П. Ченом в 1976 г., является наиболее известным представителем класса семантических (концептуальных, инфологических) моделей предметной области. ER-модель обычно представляется в графической форме, с использованием оригинальной нотации П. Чена, называемой ER-диаграмма, либо с использованием других графических нотаций (Crow's Foot, Information Engineering и др.).

Основные преимущества ER-моделей:

наглядность;

модели позволяют проектировать базы данных с большим количеством объектов и атрибутов;

ER-модели реализованы во многих системах автоматизированного проектирования баз данных (например, ERWin).

Основные элементы ER-моделей:

объекты (сущности);

атрибуты объектов;

связи между объектами.

Сущность — объект предметной области, имеющий атрибуты.

Связь между сущностями характеризуется:

типом связи (1:1, 1:N, N:М);

классом принадлежности. Класс может быть обязательным и необязательным. Если каждый экземпляр сущности участвует в связи, то класс принадлежности — обязательный, иначе — необязательный.

Рис 1. ER-модель по учёту движения основных средств.

2.3. Реализация форм, отчётов и запросов.

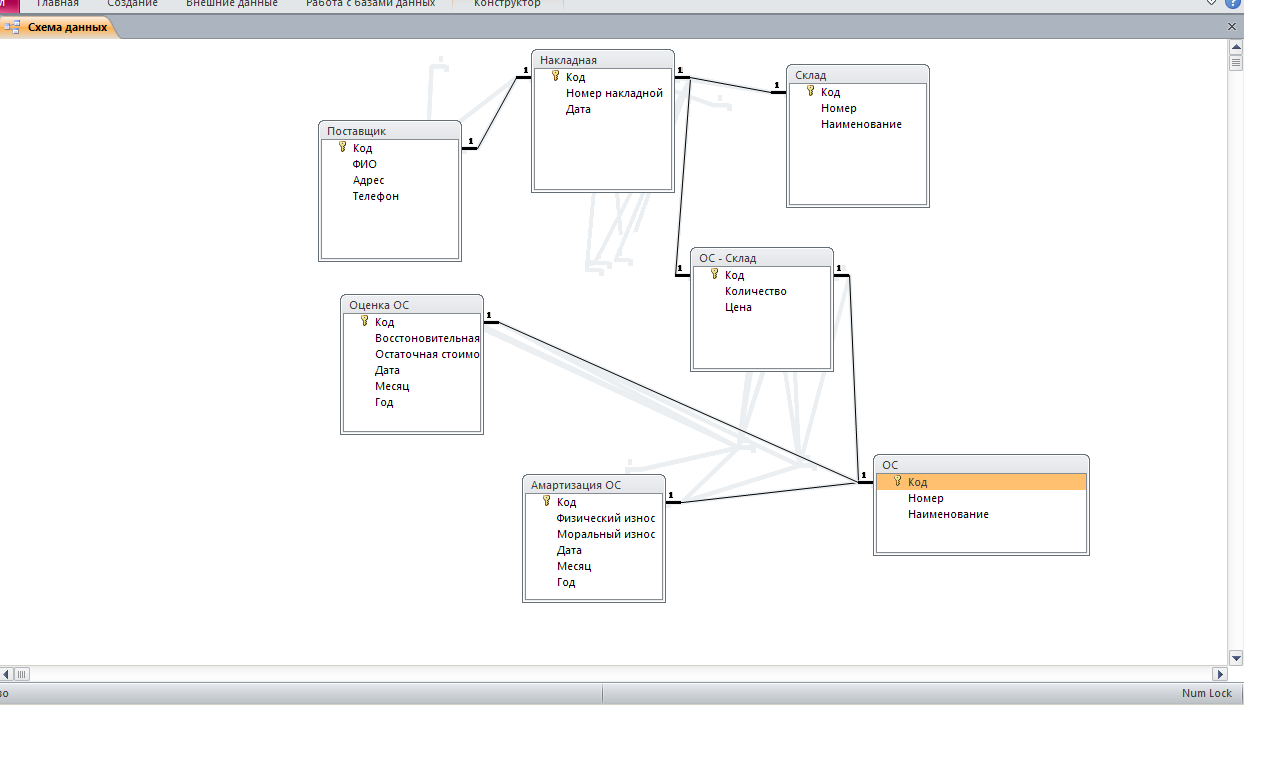

Рис 2. Схема данных «Учёт движения основных средств»

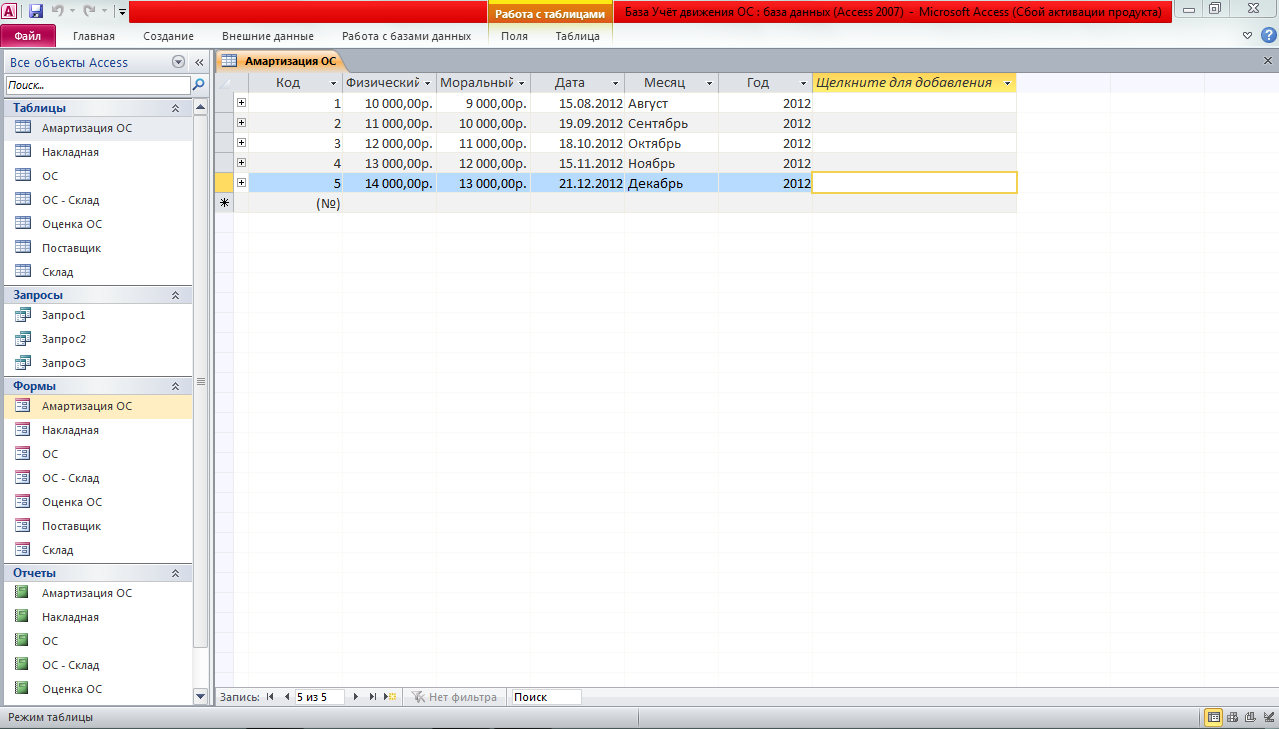

Рис 3. Таблица «Амортизация ОС»

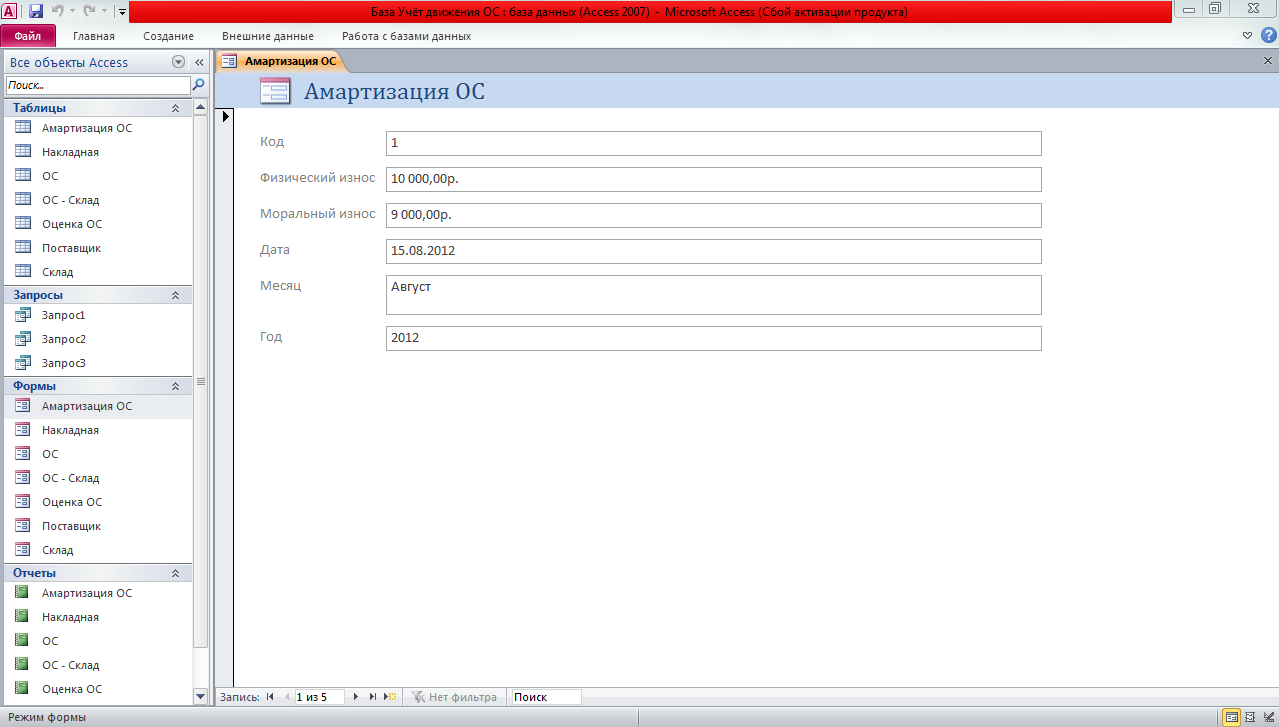

Рис 4. Форма «Амортизация ОС»

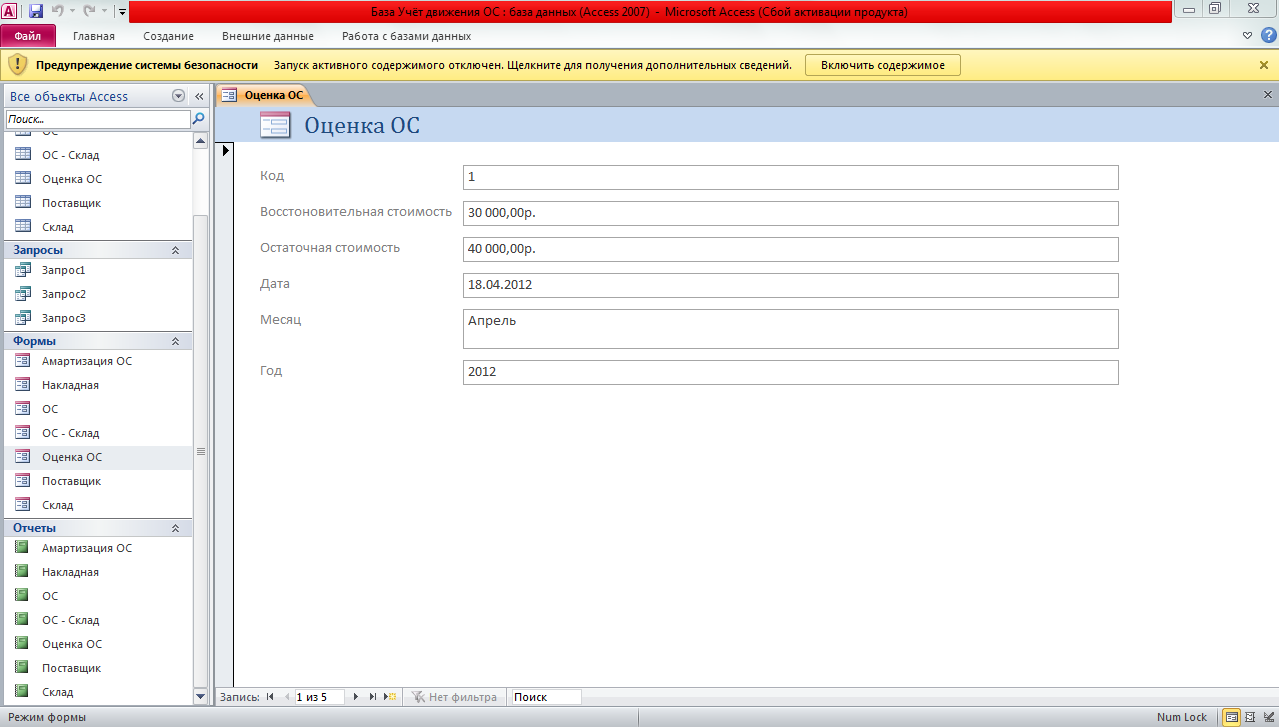

Рис 5. Форма «Оценка ОС»

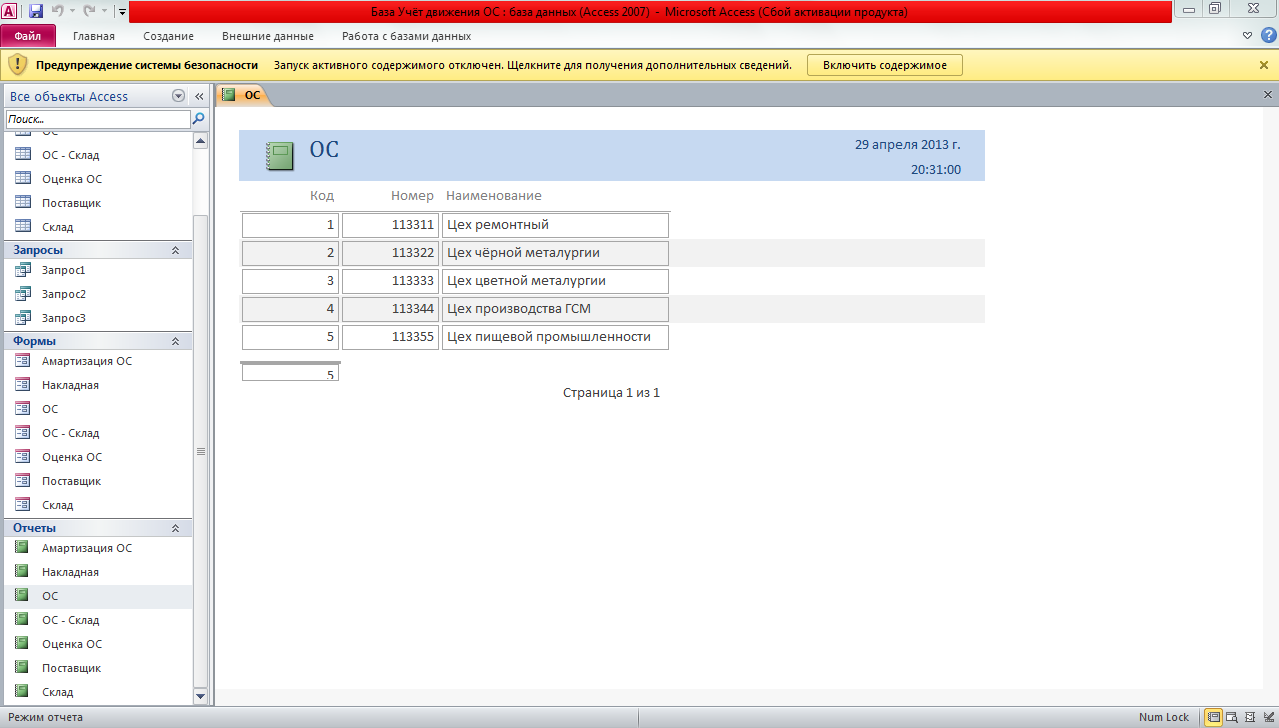

Рис 6. Отчёт «Основные средства»

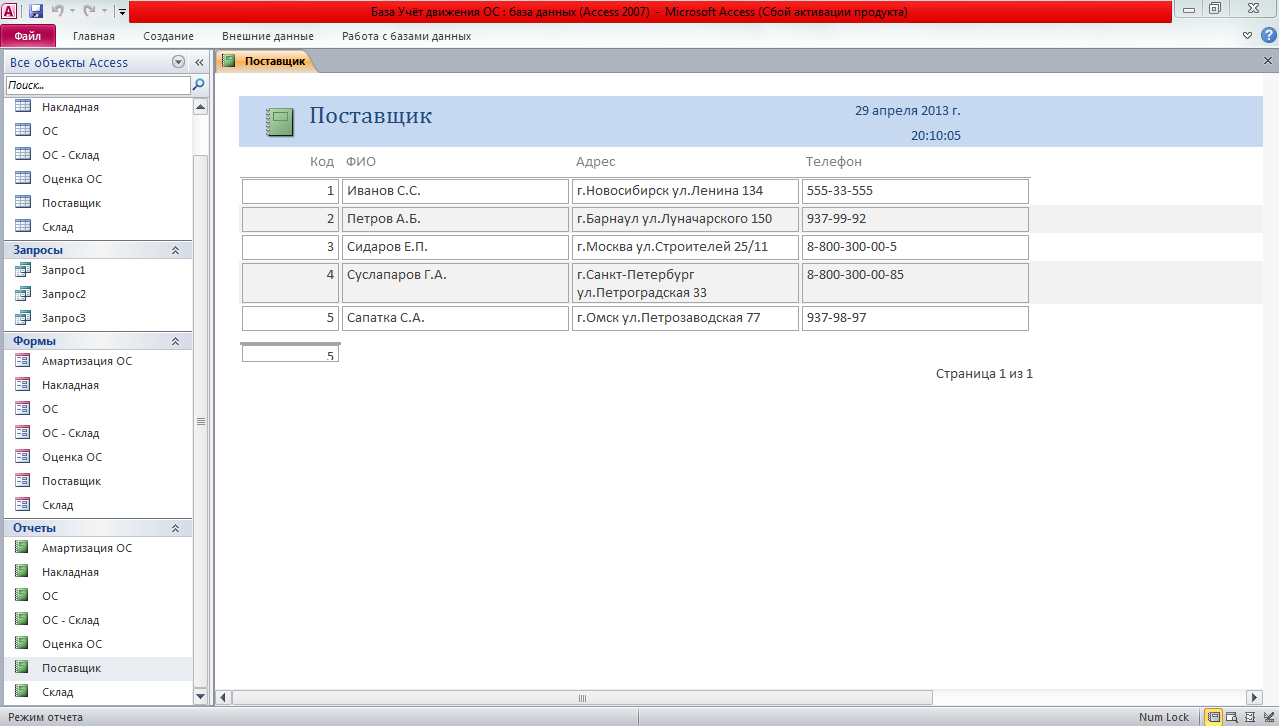

Рис 7. Отчёт «Поставщик»

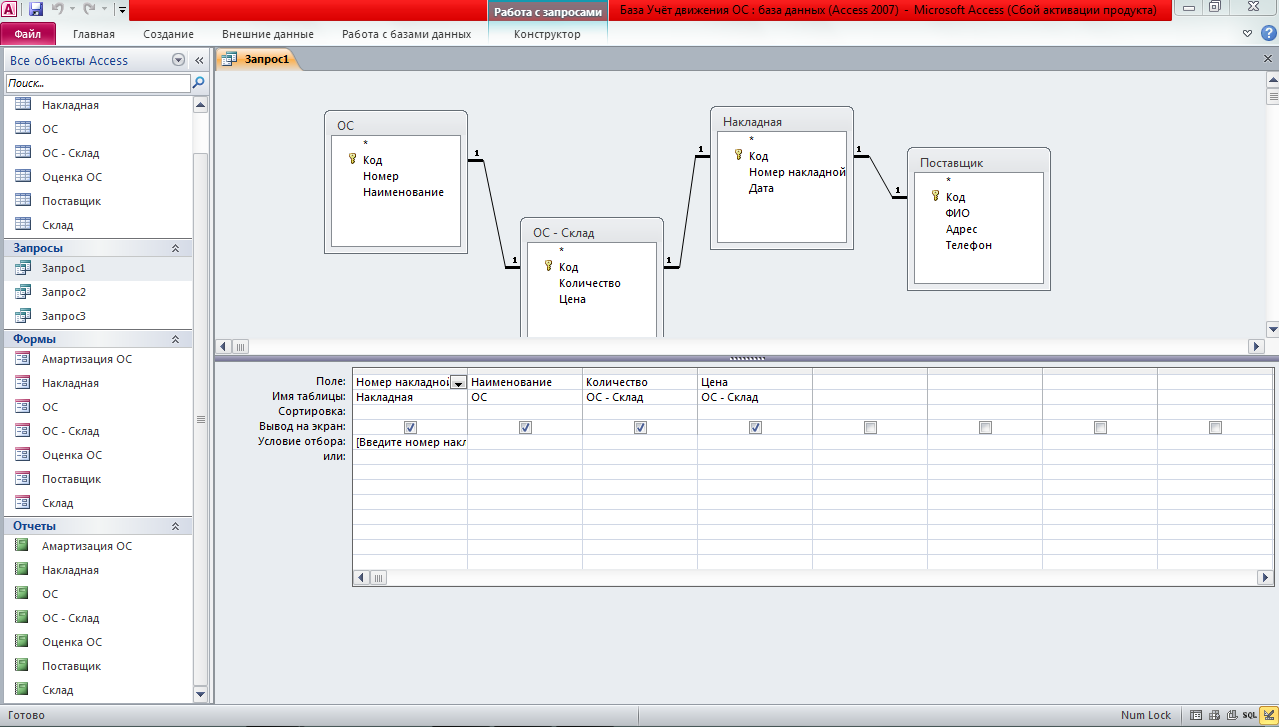

Рис 8. Запрос на вывод номера накладной.

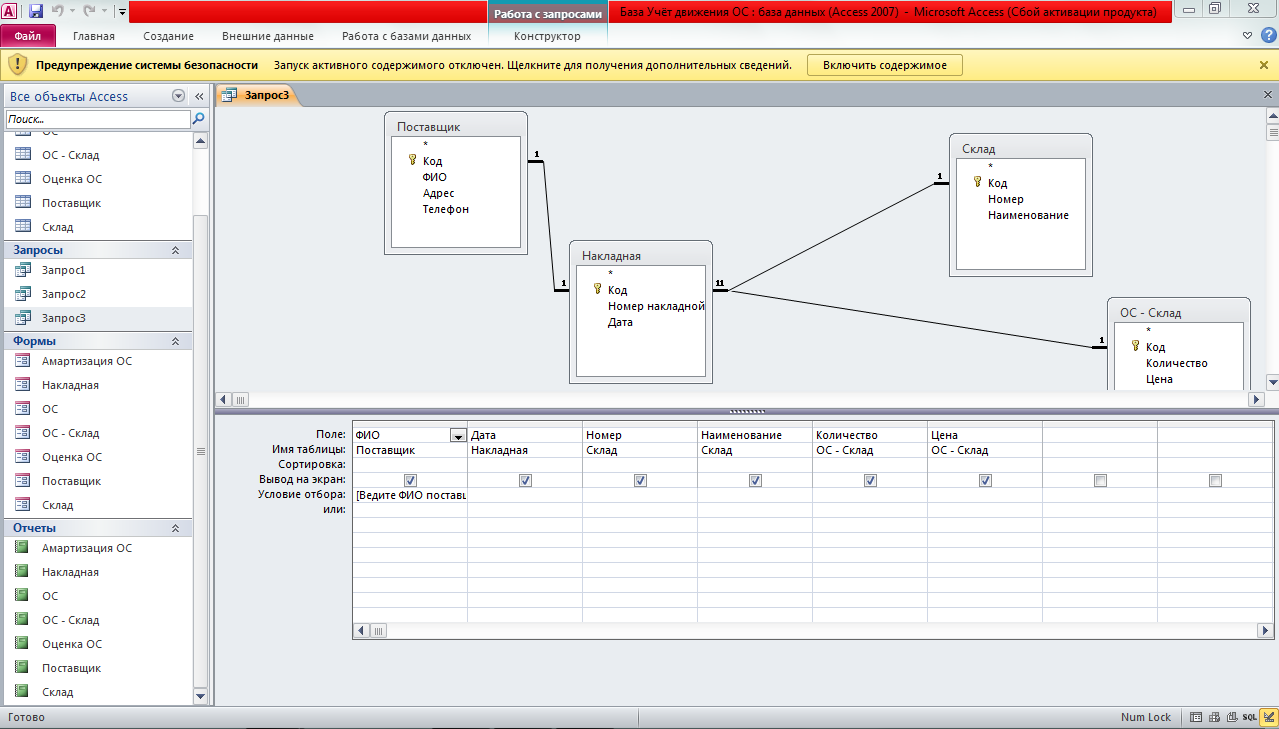

Рис 9. Запрос на вывод информации о товаре поступившем от поставщика.

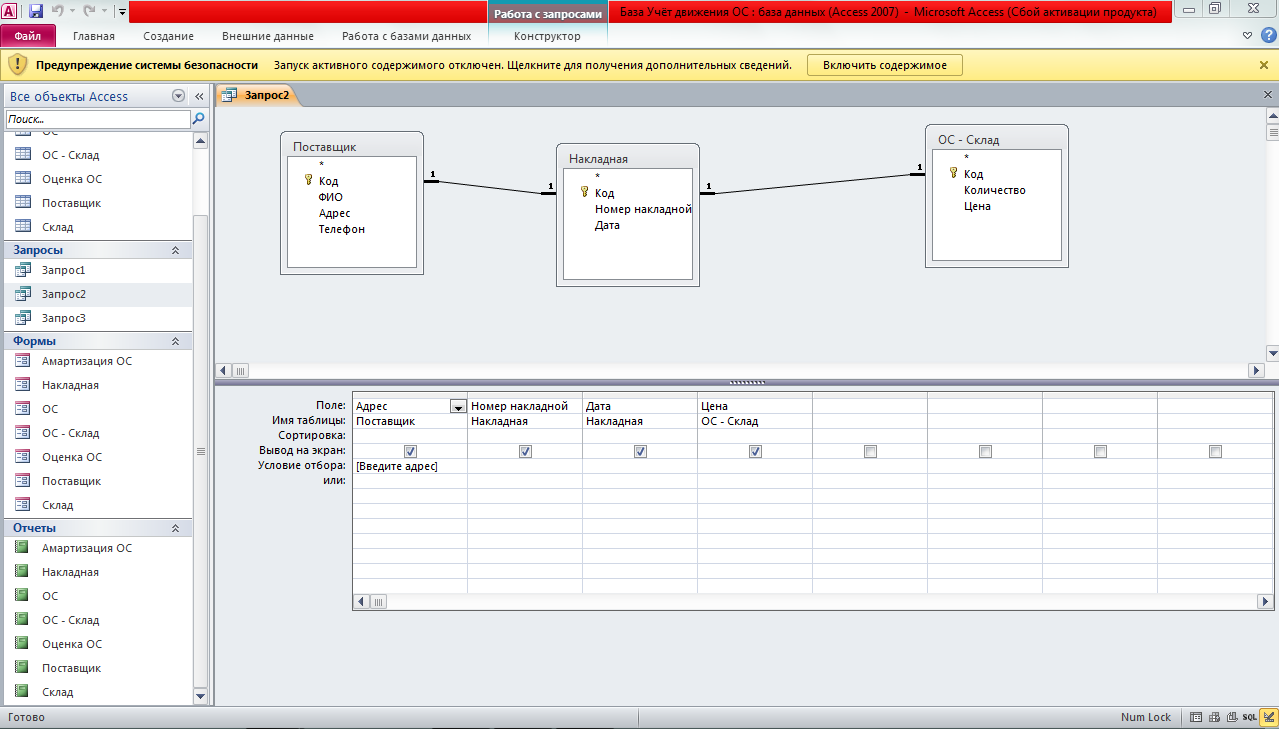

Рис 10. Запрос на вывод информации о поставщике.

Заключение

Отношение к информационным технологиям со стороны собственников и руководителей бизнеса неоднозначно. Для одних это мода, которой надо следовать только потому, что это современно, для других это престиж и одно из средств повышения стоимости активов предприятия. Но еще больше таких предпринимателей (особенно в малом и среднем бизнесе), для кого информационные технологии представляют исключительно головную боль и неоправданные дополнительные расходы. Один из руководителей небольшой розничной сети магазинов искренне хвастался, как он «отказался» от автоматизации: заменил кассовые терминалы обычными кассовыми аппаратами, сэкономил на программистах и, главное, стал «спать спокойно» — компьютерные сбои остались в прошлом.

Использование информационных технологий для управления предприятием делает любую компанию более конкурентоспособной за счет повышения ее управляемости и адаптируемости к изменениям рыночной конъюнктуры.

Подобная автоматизация позволяет повысить эффективность управления компанией за счет обеспечения руководителей и специалистов максимально полной, оперативной и достоверной информацией на основе единого банка данных.

Снизить расходы на ведение дел за счет автоматизации процессов обработки информации, регламентации и упрощения доступа сотрудников компании к нужной информации. Изменить характер труда сотрудников, избавляя их от выполнения рутинной работы и давая возможность сосредоточиться на профессионально важных обязанностях. Обеспечить надежный учет и контроль поступлений и расходования денежных средств на всех уровнях управления. Руководителям среднего и нижнего звеньев анализировать деятельность своих подразделений и оперативно готовить сводные и аналитические отчеты для руководства и смежных отделов.

Повысить эффективность обмена данными между отдельными подразделениями, филиалами и центральным аппаратом. Гарантировать полную безопасность и целостность данных на всех этапах обработки информации.