Решение

На основании исходных данных (считая У-валовой продукт, независимые факторы Х1,Х2,Х3- соответственно балансовая стоимость оборудования, объем промышленного производства, количество занятых) с помощью инструмента КОРЕЛЛЯЦИЯ построим корелляционную матрицу.

Корелляционная матрица

|

У |

Х1 |

Х2 |

Х3 |

У |

1 |

|

|

|

Х1 |

0,942644 |

1 |

|

|

Х2 |

0,865319 |

0,825637 |

1 |

|

Х3 |

0,897145 |

0,923533 |

0,77493 |

1 |

Переменная У в наибольшей степени связана с фактором Х1( rх1у=0,942), также значительное влияние на нее оказывает фактор Х3 (rх3у=0,8971), и в меньшей степени Х2 (rх2у=0,8653), кроме того влияние фактора Х1 на х3 выше, чем на Х2 (rх3х1=0,923, rх3х2=0,825), поэтому для анализа используем факторы Х1 и Х3, данные результаты свидетельствуют о наличии мультиколлинеарности.

Построим линейное уравнение регрессии зависимости У от Х1 и Х3 с помощью инструмента РЕГРЕССИЯ

ВЫВОД ИТОГОВ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Регрессионная статистика |

|

|

|

|

|

|

|

|

Множественный R |

0,945189 |

|

|

|

|

|

|

|

R-квадрат |

0,893382 |

|

|

|

|

|

|

|

Нормированный R-квадрат |

0,885484 |

|

|

|

|

|

|

|

Стандартная ошибка |

808,6996 |

|

|

|

|

|

|

|

Наблюдения |

30 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дисперсионный анализ |

|

|

|

|

|

|

||

|

df |

SS |

MS |

F |

Значимость F |

|

|

|

Регрессия |

2 |

1,48E+08 |

73980043 |

113,1202 |

7,51E-14 |

|

|

|

Остаток |

27 |

17657866 |

653995,1 |

|

|

|

|

|

Итого |

29 |

1,66E+08 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Коэффициенты |

Стандартная ошибка |

t-статистика |

P-Значение |

Нижние 95% |

Верхние 95% |

Нижние 95,0% |

Верхние 95,0% |

Y-пересечение |

-59,989 |

412,0452 |

-0,14559 |

0,885328 |

-905,436 |

785,4579 |

-905,436 |

785,4579 |

Х1 |

0,096199 |

0,020319 |

4,734458 |

6,22E-05 |

0,054508 |

0,13789 |

0,054508 |

0,13789 |

Х3 |

5,699913 |

5,167725 |

1,102983 |

0,279769 |

-4,90338 |

16,30321 |

-4,90338 |

16,30321 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ВЫВОД ОСТАТКА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Наблюдение |

Предсказанное У |

Остатки |

|

|

|

|

|

|

1 |

5267,205 |

-280,205 |

|

|

|

|

|

|

2 |

4637,414 |

-358,414 |

|

|

|

|

|

|

3 |

8155,091 |

-1434,09 |

|

|

|

|

|

|

4 |

3227,946 |

-8,9461 |

|

|

|

|

|

|

5 |

2602,166 |

-287,166 |

|

|

|

|

|

|

6 |

4683,105 |

-407,105 |

|

|

|

|

|

|

7 |

4725,216 |

295,7842 |

|

|

|

|

|

|

8 |

3949,778 |

187,2215 |

|

|

|

|

|

|

9 |

4161,583 |

-806,583 |

|

|

|

|

|

|

10 |

5018,05 |

-227,05 |

|

|

|

|

|

|

11 |

5901,932 |

-786,932 |

|

|

|

|

|

|

12 |

5592,719 |

453,2807 |

|

|

|

|

|

|

13 |

3392,996 |

-403,996 |

|

|

|

|

|

|

14 |

5626,028 |

477,9725 |

|

|

|

|

|

|

15 |

2447,479 |

52,5208 |

|

|

|

|

|

|

16 |

6564,212 |

-621,212 |

|

|

|

|

|

|

17 |

7321,621 |

33,3787 |

|

|

|

|

|

|

18 |

8723,994 |

920,0058 |

|

|

|

|

|

|

19 |

11652,55 |

-1200,55 |

|

|

|

|

|

|

20 |

5022,188 |

1010,812 |

|

|

|

|

|

|

21 |

5276,273 |

-258,273 |

|

|

|

|

|

|

22 |

8193,304 |

416,6956 |

|

|

|

|

|

|

23 |

8881,664 |

-619,664 |

|

|

|

|

|

|

24 |

4937,914 |

-8,91448 |

|

|

|

|

|

|

25 |

2353,397 |

807,6028 |

|

|

|

|

|

|

26 |

8845,179 |

1778,821 |

|

|

|

|

|

|

27 |

7432,825 |

2080,175 |

|

|

|

|

|

|

28 |

3795,761 |

64,23864 |

|

|

|

|

|

|

29 |

8406,169 |

-77,1692 |

|

|

|

|

|

|

30 |

4970,233 |

-792,233 |

|

|

|

|

|

|

Модель, описывающая зависимость У (валовой продукт) от Х1(балансовая стоимость оборудования) и Х3 (количество занятых) имеет вид

У=-59,989+0,0962Х1+ 5,966Х2

tст (-0,14) (4,73) (1,103) F=113,12 R²=0, 893

Для оценки значимости параметров регрессии и модели в целом определим tкрит Fкрит и сравним их с расчетными величинами.

F(крит.)=3,35 (при a=0,05 и числе степеней свободы n1= k=2 и n2 = 30-3=27)

Так как F(набл)> F(крит), то модель значима

. По таблице t-распределения Стьюдента определяем tкр - критическое значение t-статистики для анализируемого уравнения

tкр (a=0,05; ν=n-2=30-2=18) =1,70

Так как только 4,73>1,70, то значимым является коэффициент а1.

Для оценки качества модели можно использовать: коэффициент детерминации R²,

скорректированный коэффициент детерминации, значение F-статистики

R²=0,893, нормированный коэффициент детерминации равен 0,885, согласно F-статистике модель значима, уравнение У=-59,989+0,0962Х1+ 5,966Х2

удовлетворительного качества.

Прогноз результата, если прогнозные значения независимых факторов будут составлять 106% от их среднего уровня. Х1ср=49173,67 млрд.руб, Х3 ср=185,1 тыс.чел. Х1(прогн.)=49173,67*1,06==52124,09 млрд.руб., Х3(прогн)=185,1*1,06=196,21 тыс.чел

У(прогн)=-59,989+0,0962*49173,67+5,966*196,21=5841,1 млрд.руб.

Вывод. Модель, описывающая зависимость У (валовой продукт) от Х1(балансовая стоимость оборудования) и Х3 (количество занятых) имеет вид

У=-59,989+0,0962Х1+ 5,966Х2 R²=0, 893, нормированный R² коэффициент равен 0,885, согласно F-статистике модель значима. Прогноз валового продукта при Х1(прогн.)= 49173,67 млрд.руб., Х3(прогн)= 196,21 тыс.чел

У(прогн) =5841,1 млрд.руб.

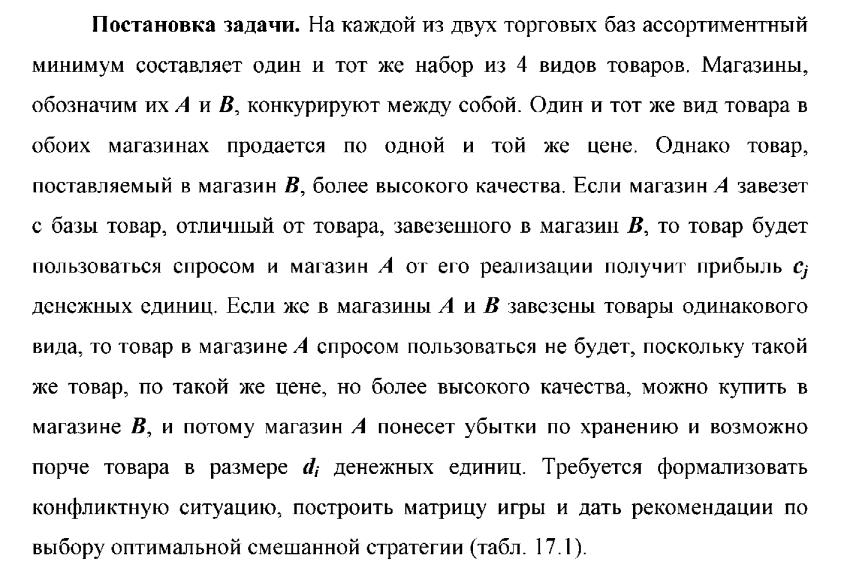

Задача 17

Параметр |

Вариант 3 |

с1 |

121 |

с2 |

79 |

с3 |

68 |

с4 |

37 |

d1 |

98 |

d2 |

67 |

d3 |

57 |

d4 |

43 |