Раздел 4. Текущие расходы.

Амортизационные отчисления и затраты по заработной плате являются частью текущих затрат предприятия на производство и реализацию товара.

Для расчета всех текущих затрат оставляют:

а) калькуляцию себестоимости товара

б) смету затрат на производство и реализацию товаров.

Калькуляция себестоимости товара включает:

прямые расходы, которые можно непосредственно отнести на определенный вид конкретного товара:

1 – материалы основные за вычетом отходов и покупные комплектующие изделия и полуфабрикаты (ЗМ.К) – руб.;

2 – транспортно -заготовительные расходы (ЗТ.З) – руб.;

3 – энергия для технологических целей (ЗЭ) – руб.;

4 – основная заработная плата производственных рабочих (ЗО.ПР) – руб.;

5 –дополнительная заработная плата производственных рабочих (ЗД.ПР) – руб.; 6 – единый социальный налог (ЗС.Н’) – руб.;

7 – отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний (ЗС.Н’’) – руб.;

косвенные затраты, которые формируются в целом по предприятию.

8 – общепроизводственные расходы (ЗОБ.ПР) – руб.;

9 – общехозяйственные расходы (ЗОБ.Х) – руб.;

10 – внепроизводственные расходы (ЗВН) – руб.;

материалы основные за вычетом отходов и покупные комплектующие изделия и полуфабрикаты:

+ на единицу:

ЗМ.К (max) = ЗМ.К (min)= 580

+ на годовой выпуск:

![]()

![]()

2. транспортно - заготовительные расходы: определяются в процентном отношении к расходам на основные материалы и покупные комплектующие изделия (от 15% до 30%)

+ на единицу:

![]()

+ на годовой выпуск:

3. основная заработная плата производственных рабочих

+ на единицу:

+ на годовой выпуск:

4. энергия для технологических целей

+ на единицу:

+ на годовой выпуск:

![]()

5. дополнительная заработная плата производственных рабочих

+ на единицу:

+ на годовой выпуск:

6-7. единый социальный налог и отчисления по обязательному страхованию от несчастных случаев на производстве и профзаболеваний. ставка единого социального налога – 26%, отчислений по обязательному страхованию от несчастных случаев на производстве и профзаболеваний – 2,5%.

Ставки отчислений устанавливаются в процентах к сумме основной и дополнительной заработной платы персонала (в данной статье – производственных рабочих).

+ на единицу:

+ на годовой выпуск:

8. общепроизводственные расходы

![]()

где ПОБ.ПР – процент общепроизводственных расходов по предприятию.

+ на единицу:

+ на годовой выпуск:

![]()

9. общехозяйственные расходы:

![]()

где ПОБ.Х – процент общехозяйственные расходов по предприятию.

+ на единицу:

+ на годовой выпуск:

![]()

Производственная себестоимость на единицу:

10. внепроизводственные расходы связаны со сбытом продукции. Они включают расходы:

– по хранению и транспортировке товаров до станции (порта, пристани) отправления, по их погрузке в транспортные средства (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию), по сопровождению и охране грузов;

– на рекламу и т.п.

Внепроизводственные расходы определяются в процентном отношении к сумме всех расходов на производство изделий, т.е. к производственной себестоимости:

![]()

где ПВН – процент внепроизводственных расходов по предприятию.

+ на единицу:

+ на годовой выпуск:

![]()

Таблица 4.1. калькуляция себестоимости товара при максимальной

(минимальной ) мощности предприятия

№ п/п |

Наименование статей расходов |

Условное обоз-наче-ние |

Максимальная мощность |

Минимальная мощность |

||

Расходы, руб. |

Расходы, руб |

|||||

На ед. изде-лия |

На год. выпуск |

На ед. изде-лия |

На год. выпуск |

|||

1 |

материалы основные за вычетом отходов и покупные комплектующие изделия и полуфабрикаты |

ЗМ.К |

580 |

23084000 |

580 |

15196000 |

2 |

транспортно -заготовительные расходы |

ЗТ.З |

116 |

4616800 |

116 |

3039200 |

3 |

энергия для технологических целей |

ЗЭ |

23.45 |

933310 |

27.59 |

722858 |

4 |

основная заработная плата производственных рабочих |

ЗО.ПР |

260.559 |

10370248 |

306.54 |

8031348 |

5 |

дополнительная заработная плата производственных рабочих |

ЗД.ПР |

36.48 |

1451904 |

42.92 |

1124504 |

6 |

единый социальный налог |

ЗС.Н’ |

77.23 |

3073754 |

90.86 |

2380532 |

7 |

отчисления по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний |

ЗС.Н’’ |

7.43 |

295714 |

8.74 |

228988 |

8 |

общепроизводственные расходы |

ЗОБ.ПР |

469.01 |

18666598 |

551.77 |

14456374 |

9 |

общехозяйственные расходы |

ЗОБ.Х |

338.73 |

13481454 |

398.50 |

10440700 |

|

Итого производственная себестоимость |

СПР |

1908.89 |

75973822 |

2123.92 |

55646704 |

10 |

внепроизводственные расходы |

ЗВН |

114.53 |

4558294 |

127.44 |

3338928 |

|

Итого полная себестоимость |

СП |

2023.42 |

80532116 |

2251.36 |

58985632 |

Таким образом, себестоимость рассматриваемого товара на предприятии с минимальной мощностью производства (2251.36 руб.) больше, чем его себестоимость на предприятии с максимальной (2023.42 руб.).

Калькуляция себестоимости товара дает возможность рассчитать его отпускную цену и сориентироваться в прогнозе будущей прибыли. Она позволяет установить необходимые единовременные вложения в оборотные средства предприятия.

смету затрат на производство и реализацию товаров позволяет учитывать и планировать общие потребности предприятия во всех видах ресурсов. Типовые элементы сметы расходов:

1 – элемент «Материальные расходы» включает расходы на основные материалы и покупные комплектующие изделия и полуфабрикаты, на вспомогательные материалы, расходы на энергию, транспортно-заготовительные расходы по доставке материалов на предприятие.

2 – элемент «расходы на оплату труда» включает расходы на оплату труда всего персонала предприятия. Поэтому расходы по этой статье равны величине планового фонда заработной платы персонала предприятия.

3 – элемент «Отчисления на социальные нужды» рассчитывается по установленным законодательством нормам отчислений в соответствующие социальные фонды от планового фонда заработной платы всего персонала предприятия.

4 – элемент «суммы амортизация» включает амортизационные отчисления по всем группам основных средств предприятия.

5 – элемент «расходы по сбыту продукции" соответствует статье «Внепроизводственные расходы» калькуляции себестоимости товара.

6 – элемент «Прочие расходы на производство» включает все расходы, связанные с производством и реализацией товаров и не нашедшие отражения в предыдущих элементах сметы расходов. В частности, это - налоги, сборы, платежи за предельно допустимые выбросы загрязняющих веществ, отчисления в ремонтный фонд, оплата услуг связи и т.д.

Материальные расходы:

+ при максимальной мощности:

![]()

+ при минимальной мощности:

![]()

Расходы на оплату труда:

+ при максимальной мощности:

![]()

+ при минимальной мощности:

![]()

Отчисления на социальные нужды:

+ при максимальной мощности:

![]()

+ при минимальной мощности:

![]()

Суммы амортизации:

+ при максимальной мощности:

![]()

+ при минимальной мощности:

![]()

расходы по сбыту продукции:

+ при максимальной мощности:

![]()

+ при минимальной мощности:

![]()

6.Прочие расходы на производство:

+ при максимальной мощности:

![]() +

при минимальной мощности:

+

при минимальной мощности:

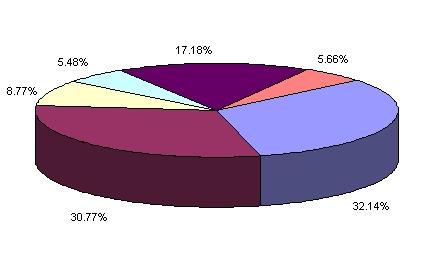

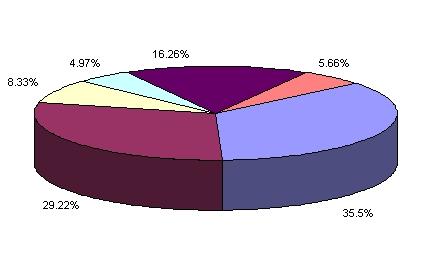

Таблица 4.2. Смета расходов на производство и реализацию товара

по предприятию с максимальной (минимальной) производственной мощностью

№ п/п |

Наименование элементов расходов |

Расходы по годовую программу, тыс. руб., для мощности |

|||

min |

Структура, % |

max |

Структура, % |

||

1 |

Материальные расходы |

18958.058 |

32.14 |

28634.110 |

35.56 |

2 |

Расходы на оплату труда |

18149.683 |

30.77 |

23535.262 |

29.22 |

3 |

Отчисления на социальные нужды |

5172.659 |

8.77 |

6707.549 |

8.33 |

4 |

Суммы амортизации |

3234.190 |

5.48 |

4003.24 |

4.97 |

5 |

Прочие расходы на производство |

10132.112 |

17.18 |

13093.659 |

16.26 |

6 |

расходы по сбыту продукции |

3338.928 |

5.66 |

4558.294 |

5.66 |

|

Итого по элементам расходов |

58985.63 |

100 |

80532.114 |

100 |

1 - при минимальной мощности.

2 – при максимальной мощности.

Рис. 4.1. Структура смет расходов на производство и реализацию товара для предприятий с разной производственной мощностью

Наибольший удельный вес в смете затрат занимают материальные затраты (для предприятия с максимальной мощностью – 35.5%, с максимальной мощностью – 32.14%). Наименьшую себестоимость имеет товар, производимый на предприятии с большей мощностью, это объясняется тем, что оно имеет меньшую трудоемкость.