8.1. Понятие и виды опционов, их отличие от других срочных сделок. Опционы «колл» и «пут», двойной опцион. Американский и европейский стили опционов.

Как уже отмечалось, к срочным сделкам (наряду с форвардными и фьючерсными) относятся опционы, однако они характеризуются рядом существенных особенностей.

Опцион — это двусторонний договор о передаче прав (для покупателя опциона) и обязательства (для продавца) купить или продать определенный актив по определенной и зафиксированной в договоре цене в течение оговоренного периода времени или в заранее установленную дату.

Опционы как вид срочной сделки с различиями товаров возникли достаточно давно. По мнению исследователей, изображение луковицы тюльпана на Европейской опционной бирже в Амстердаме свидетельствует о том, что опционные сделки с тюльпанами еще в XVII в. заложили основы формирования рынка опционов.

Наряду с товарными опционами стала развиваться торговля опционами с ценными бумагами, в частности акциями Ост-Индской компании. Опционные сделки того времени являлись преимущественно спекулятивными.

Развитие рынка валютных опционов началось в середине 70-х гг. XX столетия в связи с переходом в большинстве стран от фиксированных к плавающим валютным курсам (1973-1975 гг.).

Первые сделки с биржевыми валютными опционами был проведены на Филадельфийской товарной бирже и на Чикагской коммерческой бирже, несколько позже — на Лондонской международной финансовой бирже. Первая специализированная опционная биржа была создана в 1973 г. в Чикаго - Чикагская опционная биржа.

Валютный опцион - это контракт, заключенный между покупателем и продавцом, согласно которому покупатель опциона получает право (но не обязан) продать или купить иностранную валюту по определенной договорной цене (страйк-цене), в то же время продавец опциона за денежную премию обязуется при необходимости (т.е. по желанию покупателя) обеспечить реализацию этого права.

Опцион имеет силу до заранее установленной даты — даты экспирации (т.е. даты завершения опциона). После указанной в контракте даты экспирации опцион не может быть использован.

Опционные контракты могут заключаться на различные активы — биржевые товары, землю, недвижимость, ценные бумаги, иностранную валюту. Однако опцион может не предусматривать реальной поставки объекта заключенного контракта, подобные опционы называются расчетными.

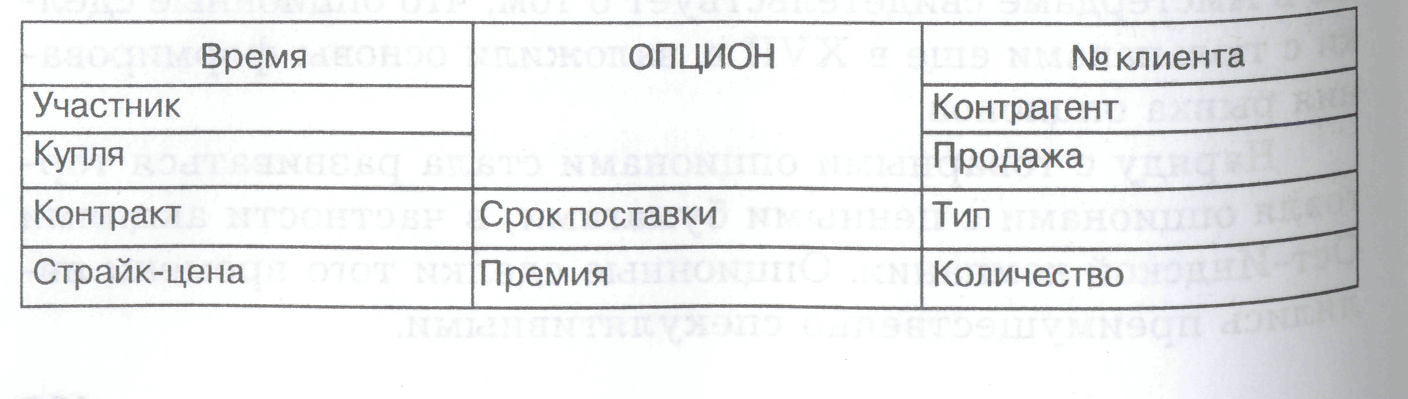

Валютный опцион представляет собой договор между двумя брокерами (дилерами) и имеет следующую установленную форму.

Согласно

представленному договору один брокер

или дилер выписывает и передает опцион,

а другой покупает его и получает право

в течение установленного в условиях

опциона срока (либо в установленную

дату) купить по зафиксированному курсу

(страйк-цене) определенное количество

валюты у лица, выписавшего опцион, либо

продать ему эту валюту. Таким образом,

продавец опциона обязан выполнить

условия контракта, т.е. купить или продать

валюту, а покупатель опциона может

выполнить либо не выполнить условия

контракта в зависимости от оценки

прибыльности сделки на момент ее

завершения (т.е. даты экспирации).

Согласно

представленному договору один брокер

или дилер выписывает и передает опцион,

а другой покупает его и получает право

в течение установленного в условиях

опциона срока (либо в установленную

дату) купить по зафиксированному курсу

(страйк-цене) определенное количество

валюты у лица, выписавшего опцион, либо

продать ему эту валюту. Таким образом,

продавец опциона обязан выполнить

условия контракта, т.е. купить или продать

валюту, а покупатель опциона может

выполнить либо не выполнить условия

контракта в зависимости от оценки

прибыльности сделки на момент ее

завершения (т.е. даты экспирации).

Как следует из приведенных условий, валютный опцион может быть использован в качестве одной из форм страхования валютных рисков. Опцион обеспечивает защиту покупателя от риска неблагоприятного изменения обменного курса сверх установленной страйк-цены и предоставляет ему возможность получить доход в случае, если обменный курс изменяется в благоприятном для него направлении.

Рост текущего или обменного курса по сравнению со страйк-ценой называется апсайд (upside), снижение обменного курса — даунсайд (downside).

Существует три типа опциона:

1) опцион на покупку (опцион-call) — дает право покупателю опциона купить валюту для защиты от потенциального повышения курса или в расчете на это повышение;

2) опцион на продажу (опцион-put) — означает право покупателя продать валюту для защиты ее от потенциального обесценения или в расчете на это обесценение;

3) двойной опцион (опцион put-call) — означает право либо купить, либо продать валюту по базисной цене, но не одновременно.

На опционе указывается срок (дата или период времени), по истечении которого опцион не может быть исполнен. В связи с этим различают два стиля опциона:

— европейский;

— американский.

Европейский стиль означает, что опцион может быть использован только в установленную в контракте дату.

Американский стиль означает, что опцион может быть использован в любой момент в пределах установленного в контракте срока.

Для того чтобы сторона опционного контракта, берущая на себя обязательство, выполнила его, сторона, обладающая правом, выплачивает денежную премию.

Премия — это цена опционного контракта. Убытки покупателя и его риск ограничены размерами премии, а риск продавца снижается на величину полученной премии.

Основу сделок по покупке или продаже опционов составляет желание сторон получить выгоду из движения валютного курса в течение срока действия контракта. Обладание опционом дает возможность владельцу гибко реагировать в случае неопределенности будущих обстоятельств. Владелец опциона может перепродать опцион либо оставить его неиспользованным. Таким образом, валютный опцион может быть использован как для страхования валютных рисков, так и для получения прибыли в виде разницы курсов покупки и продажи.