Задача 5.(7)

Проаналізувати ситуацію, що склалася на ВАТ «Прогрес». Охарактеризувати зміни, що відбулися, вказати причини та наслідки. Розробити заходи щодо підвищення ефективності господарювання підприємства.

Анализируя динамику производства и реализации продукции ОАО «Прогресс» можно сделать вывод, что все показатели увеличились к 4-му году, однако увеличилась разница между объемом производства и реализации за каждый год, что является негативной тенденцией, поскольку предприятие не полностью может реализовывать произведенную продукцию, что приводит к дополнительным затратам.

Валовая прибыль зависит от изменения объема реализации прямо пропорционально, т.е. валовая прибыль позволяет судить о том, какой вклад или какую долю вклада вносит каждая единица исследуемого товара в объем реализации всех товаров компании.

Важными факторами роста валовой прибыли, зависящими от деятельности предприятий, являются: рост объема производимой продукции в соответствии с договорными условиями; снижение ее себестоимости; повышение качества; улучшение ассортимента; повышение эффективности использования производственных фондов; рост производительности труда. Соответственно можно дать рекомендации предприятию увеличивать объемы реализации, соответственно объемам производства для того, чтобы в дальнейшем получать прибыль.

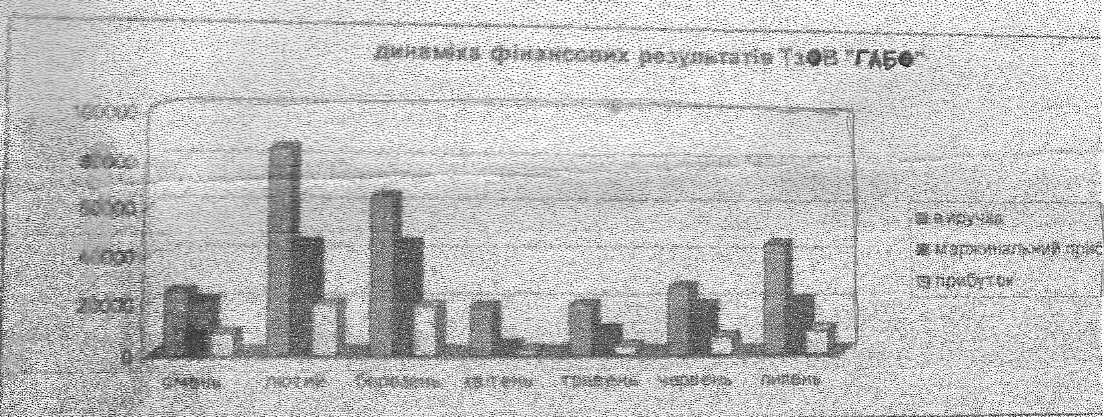

Задание 5 (12)

Оцінити ситуацію, розкрити теоретичний зміст показників та їх значення у підприємницькій діяльності. Визначити негативні тенденції в розвитку ТзОВ «Габо», їх причини та наслідки.

Виручкою від реалізації продукції (товарів, робіт, послуг) вважається сума, фактично отримана суб'єктом підприємницької діяльності на розрахунковий рахунок або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

Значение выручки в деятельности организаций (предприятий) выражается в следующем:

• выручка от продаж служит основным оценочным показателем результативности работы предприятий, так как по ее поступлению можно судить о том, что выпускаемая продукция по объему, качеству, цене соответствует рыночному спросу;

• от своевременности поступления выручки зависят устойчивость финансового положения организации, размер ее прибыли, своевременность расчетов с бюджетом, внебюджетными фондами, банками, поставщиками, работниками;

• за счет выручки от реализации предприятия покрывают свои текущие затраты на производство и реализацию продукции и формируют прибыль. Несвоевременное поступление выручки приводит к задержке расчетов за сырье, материалы, комплектующие, в связи с чем организация вынуждена выплачивать штрафы, а это в конечном итоге обусловливает не только потери прибыли предприятия-поставщика, но и перебои в работе и остановку производства смежных предприятий;

• поступление выручки на счета предприятий имеет не меньшее значение и для государственного бюджета, так как она является источником уплаты всех налоговых платежей и отчислений в государственные внебюджетные фонды.

Прибыль – это доход предприятия, получаемый от производства и реализации продукции, оказания различных услуг, выполнения работ промышленного характера, операций с ценными бумагами и другие.

К важнейшим обобщающим показателям эффективности производственно-хозяйственной деятельности предприятия относятся прибыль и рентабельность.

Повышение уровня прибыли свидетельствует как об улучшении использования производственных и финансовых ресурсов, так и о получении дополнительных источников инвестиций для дальнейшего развития.

В этом показателе находят отражение все стороны производственно-хозяйственной и финансовой деятельности предприятия. Поэтому прибыль выступает как конечный, оценочный показатель. Для предприятия значение прибыли велико, так как она является одним из основных собственных финансовых ресурсов предприятия.

Прибуток сукупний маржинальний - показник чистого надходження грошових коштів від усієї сукупності операцій. Визначається як різниця між валовим прибутком і змінними витратами від операційної діяльності підприємства. Прогнозований сукупний маржинальний прибуток можна визнати як суму умовно-постійних операційних витрат і прибутку від операційної діяльності.

Маржинальний прибуток характеризує суму чистого доходу від операційної діяльності за винятком суми змінних витрат.