1. Понятие и происхождение экономического анализа и диагностики.

Экономический анализ — это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучении их во всем многообразии связей и зависимостей.

Различают макроэкономический анализ, который изучает экономические явления и процессы на уровне мировой и национальной экономики и ее отдельных отраслей, имикроэкономический анализ, изучающий эти процессы и явления на уровне отдельных субъектов хозяйствования. Последний получил название «анализ хозяйственной деятельности» (АХД).

Экономический анализ берет свое начало в недрах политической экономии, история которой уходит в древние и средние века (Ксенофонт, Платон, Аристотель и др.; У. Петти, Д. Рикардо, С. Сисмонди и др.). Становление экономического анализа как науки обоснованно связано с возникновением бухгалтерского учета (первые свидетельства встречаются в труде Луки Пачоли «Трактат о счетах и записях» (Италия, 1445-1616)). Бухгалтерский учет, не всегда объективно отражающий реальное финансово- хозяйственное положение предприятия, породил необходимость осуществления контроля за правильностью ведения самого бухгалтерского учета, за правильностью составления финансовых документов, анализа результатов деятельности предприятия. Однако свое теоретическое и практическое развитие он получил в эпоху развития рыночных отношений, а именно во второй половине XIX в. Обособление анализа хозяйственной деятельности в специальную отрасль знаний произошло несколько позже — в первой половине XX в.

Цель экономической диагностики предприятия – оценка финансового состояния и динамики развития хозяйствующего субъекта. Диагностика (в экономике)- от греч. diagnostikos — процесс распознавания проблемы и обозначения её с использованием принятой терминологии, то есть установление диагноза ненормального состояния исследуемого.

Стратегическая диагностика помогает оценить эффективность стратегии предприятия, понять стратегическую позицию предприятия в каждом из направлений его деятельности, оценить сильные и слабые сигналы, поступающие из внутренней и внешней среды. Информация, полученная в ходе такой диагностики, оказывает неоценимую поддержку руководителю в процессе формирования стратегии предприятия.

Диагностика финансово-хозяйственного положения в рамках стратегической диагностики включает в себя, прежде всего, анализ стратегической позиции предприятия на рынке. Для этого применяют специальные методы, самые распространенные из которых - SWOT-анализ, матрица БКГ, матрица Мак-Кинси, конкурентный анализ.

Оперативная диагностика деятельности предприятия служит базой для принятия текущих, оперативных управленческих решений. Она отслеживает и оценивает ключевые сферы деятельности предприятия и прежде всего анализирует финансовое состояние, безубыточность, материальные и информационные потоки, оценивает риск и вырабатывает рекомендации по управлению рисками.

2. Предмет, содержание, принципы и задачи анализа и диагностики финансово-хозяйственной деятельности предприятия.

Предмет экономического анализа - производственно-сбытовая, снабженческая, финансово-хозяйственная и другая экономическая деятельность предприятий, их структурных подразделений и ассоциаций. Эта деятельность проявляется в системе показателей, отражающихся в плановых, учетных, отчетных и прочих источниках информации.

Объектом экономического анализа может быть хозяйственная деятельность предприятия в целом, отдельные ее стороны или хозяйственные процессы. В первом случае говорят о комплексном анализе, во втором - о тематическом анализе.

Содержание экономического анализа обусловлено, прежде всего, теми функциями, которые он выполняет в системе других прикладных экономических наук. Такими функциями являются:

1. изучение характера действия экономических законов, установление закономерностей и тенденций, характеризующих экономические явления и процессы в конкретных условиях предприятия; 2.научное обоснование текущих и перспективных планов; 3.контроль за выполнением планов и управленческих решений, экономным использованием ресурсов; 4. поиск резервов повышения эффективности производства на основе изучения передового опыта и достижений науки и практики; 5. оценка результатов деятельности предприятия по выполнению планов, использованию имеющихся возможностей; 6. разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности.

К принципам (основным чертам) анализа и диагностики финансово-хозяйственной деятельности предприятия относятся:

• достоверное отражение реального состояния;

• научная обоснованность;

• отражение определенной цели;

• взаимосвязь с другими видами анализа;

• системность;

• комплексность;

• вариантность;

• согласованность отдельных элементов;

• отражение отраслевой и территориальной специфики.

Задачи экономического анализа связаны с его содержанием, а также социально-экономической тактикой и стратегией предприятия на ближайшую и длительную перспективы. Эти задачи могут быть сведены к следующему:

- проверка реальности и оптимальности бизнес-планов, прогнозов и нормативов;

- повышение их научно-экономической обоснованности; содействие улучшению системы планирования и управления;

- контроль выполнения бизнес-планов по всем показателям и соблюдения нормативов;

- изучение и оценка тенденций развития экономики предприятия в динамике;

- определение экономической эффективности использования материальных, трудовых и финансовых ресурсов, природных богатств; содействие внедрению в практику работы предприятия научно-технического прогресса и передовых методов хозяйствования;

- выявление и количественное измерение влияния факторов на показатели хозяйственной деятельности предприятия; объективная оценка результатов его работы;

- разработка мер по устранению выявленных в процессе анализа недостатков, узких мест в работе; изучение и мобилизация резервов повышения эффективности использования экономического потенциала;

- исследование оптимальности управленческих решений и содействие их успешной реализации.

3. Виды анализа и диагностики финансово-хозяйственной деятельности предприятия.

По объектам различают следующие виды анализа: общественного хозяйства в целом; экономического или административного района; отраслей материального производства; предприятия; подразделения предприятия и т. д. По субъектам анализ классифицируется в зависимости от того, кто его производит: экономические службы предприятий; органы хозяйственного управления; кредитные, финансовые и статистические организации.

В зависимости от цели анализ классифицируется по следующим направлениям: составление научно обоснованного плана; контроль за ходом выполнения; ликвидация узких мест и выявление внутрихозяйственных резервов; оценка управленческой и коммерческой деятельности. По широте сравнения анализ делится: на внутрипроизводственный; внутриотраслевой; межотраслевой. По периодичности анализ разделяется на периодический и разовый. Периодический анализ может быть проведен за несколько лет, кварталов, месяцев, декад, дней и смен, однако чаще всего он проводится за квартал и год, т. е. периоды подведения итогов деятельности предприятий.

По времени проведения анализа относительно плана различают предварительный (для составления планов), оперативный (текущий), последующий (для подведения итогов выполнения плана) анализ. Назначение оперативного (текущего) анализа – регулирование процессов производства и управления, которое основывается на данных оперативного учета и проводится постоянно. Последующий анализ, который позволяет произвести экономическую оценку производственной деятельности по всем показателям и вскрыть резервы производства, проводится после составления отчета о производственно-хозяйственной деятельности за отчетный период и выполняется в виде дополнения к отчету. По функциональному признаку различают следующие виды анализа: управленческий; социально-экономический; экономико-статистический; маркетинговый; инвестиционный; финансовый. По содержанию различают комплексный и тематический, или локальный, анализ. Комплексный анализ предполагает изучение всех вопросов деятельности предприятия и его подразделений в их взаимосвязи. Тематический (локальный) анализ ограничивается изучением одной темы, отдельного вопроса.

По степени охвата анализируемого объекта финансово-хозяйственный анализ разделяется на сплошной и выборочный. По степени механизации и автоматизации выделяют анализ с применением ЭВМ и анализ, производимый вручную.

В специальной литературе встречается множество видов диагностики: экономическая, финансовая, бизнес-диагностика, проблемная диагностика, диагностика управления, функциональная диагностика, региональная, экспресс-диагностика. В целом, типологизировать виды диагностики можно по четырем основным направлениям: по предмету исследования, по структуре объекта исследования, по направлению развития наук, по уровням экономики. Например, в качестве примера диагностики состояния можно привести диагностику финансового состояния субъектов хозяйствования, отраслей экономики, бюджетов различных уровней и т.д.

К диагностике процессов относится диагностика процессов инвестирования, производства, реализации и т.п. Примером диагностики явлений может быть диагностика финансовой устойчивости, дефицита, инфляции, международной ликвидности и т. д.

Диагностика развития будет включать в себя такие ее виды как: диагностика развития организации, отрасли, региона. То есть диагностика развития включает в себя ни один какой-то процесс, а их последовательность, позволяющих объекту исследования перейти в качественно новое состояние. К микроуровневой диагностике относится диагностика состояния, развития хозяйствующих субъектов, их операции и т.д. К макроуровневой относится диагностика бюджета, состояния и развития регионов, финансовых и валютных рынков и т.д.

4. Система экономической информации: понятие, принципы, общая характеристика.

Система экономической информации – совокупность данных, всесторонне характеризующих хозяйственную деятельность на различных уровнях. Информационная система динамична; она включает в себя совокупность входных данных, результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления. Информационные системы (ИС) сегодня играют стратегическую роль, так как помогают организации получить конкурентные преимущества. Информационная технология и ИС сами по себе не дают конкурентных преимуществ. Их нужно использовать для поддержки стратегии конкуренции. Стратегическими ИС называют такие ИС, которые могут изменять цели деятельности, изделия, сопутствующие услуги для получения конкурентных преимуществ. Фирма использует ИТ на трех различных уровнях конкурентной стратегии:· уровень бизнеса;· уровень фирмы;· уровень отрасли.

Сейчас информацию рассматривают в неразрывном единстве с компьютерными системами, которые обеспечивают ее сбора, регистрации, хранения, передачи и преобразования. С помощью компьютеров всю информацию можно быстро получить, «отсортировать» в заранее определенном порядке, что лишает необходимости просматривать кипы бумаг в поисках нужных сведений. Компьютеры не создают информацию из ничего, но они способны очень быстро воспринимать, сортировать, анализировать и интерпретировать ее с помощью программных средств, разработанных человеком. Большое значение имеют информационные технологии, основанные на применении компьютеров, активном участии пользователей (непрофессионалов в области программирования) в информационном процессе, высоком уровне «дружественного» интерфейса, широком использовании пакетов прикладных программ общего назначения, доступе к удаленным базам данных и программ благодаря вычислительным сетям ЭВМ.

Первым и основополагающим из них является принцип системного подхода. Суть его состоит в том, что каждое явление рассматривается и оценивается во взаимосвязи с другими.

Принцип решения новых задач означает, что эффективность ЭИС повышается при решении задач, которые при традиционной ручной технологии управления невозможно решить или можно решить с недостаточной точностью. К числу этих задач относятся задачи оптимизации, а также задачи, решаемые вручную приближенно и по упрощенной методике. Принцип первого руководителя состоит в том, что разработку и внедрение ЭИС нужно проводить под непосредственным руководством первого руководителя объекта. Отечественная и зарубежная практика свидетельствует, что всякая попытка передоверить дело создания ЭИС второстепенным лицам неизбежно приводит к тому, что система не дает ожидаемого эффекта. Согласно принципу непрерывного развития системы при проектировании ЭИС необходимо предусмотреть возможность быстро реагировать на возникновение новых задач управления и совершенствовать уже внедренные задачи в процессе изменения объекта. Принцип согласованности пропускных способностей отдельных частей системы означает необходимость достижения такого условия, при котором пропускная способность каждого последующего звена должна быть не меньше пропускной способности предыдущего звена. Принцип типизации предполагает максимальное использование при создании ЭИС экономически оправданных практикой типовых проектных решений. В соответствии с принципом автоматизации документооборота следует автоматизировать не только расчеты, но и оформление документов, сбор и передачу исходных данных и результатов расчетов. При создании ЭИС важно иметь в виду принцип однократности ввода данных в ЭВМ, согласно которому многократное использование любого рода однородных сведений при решении задач не должно приводить к повторному вводу данных. Кроме этих основных принципов при разработке ЭИС руководствуются также принципами координации усилий разработчика и заказчика, единства дальних и ближних целей создания ЭИС, гибкости разработки различных средств, предназначенных для сбора, обработки и выдачи информации.

5. Источники экономической информации: понятие, виды, их взаимосвязь с видами экономического анализа и диагностики финансово-хозяйственной деятельности предприятия.

Под информационным обеспечением экономического анализа понимается сбор, обработка, накопление и сохранение аналитической информации. Аналитическая информация представляет собой совокупность данных о состоянии исследуемого объекта и степени влияния факторов на его изменение. К аналитической информации должны предъявляться самые высокие требования. К основным требованиям относятся следующие:

- Информация должна отражать цель экономического анализа, анализируемые процессы и явления.- Для проведения анализа необходим оптимальный объем информации.

- Информация должна быть оперативной, то есть непосредственно отражающей изменение параметров экономических явлений.- Информация должна быть качественной (достоверна, обеспечиваться системой учета, легко обрабатываться и так далее)

К основным информационным источникам относятся следующие:

- Производственная деятельность исследуемой организации.- Информация, получаемая в других организациях.- Литературные источники.- Специальные наблюдения.

- Данные производственной деятельности исследуемой организации включают в себя: планы-задания, задания текущих планов; нормативные данные; данные первичного учета; данные оперативной, статистической и бухгалтерской отчетности; данные единовременного обследования (потоков обмена, средней доходной таксы, состава работников и т.д.); данные единовременного обследования (хронометраж, фотография рабочего дня, аттестация рабочих мест и др.). К другим организациям, являющихся источником информации, относятся, прежде всего, статистические управления и другие организации аналогичного типа.

В статистическом управлении можно получить информацию о количестве и составе населения, площади территории, жизненного уровня населения, уровня развития различных сфер производства и другие данные.

При проведении сравнительного анализа широко используются данные других организации аналогичного типа. Эти данные просто необходимы для выявления состояния предприятия по исследуемому объекту анализа, а также для выявления положения данной организации.

Данные литературных источников и постановлений включает в себя изучение следующих материалов: статистические сборники; постановления правительства; литературные источники (монографии, научная литература, справочники, газетно-журнальный материал).

Информацию нельзя считать доступной для использования до тех пор, пока она не зафиксирована. Накоплению и дальнейшему сохранению подвергаются несколько видов аналитической информации.Первый вид - это первичная информация. Это формы первичного учета и отчетности. Формы этих документов зависят от действующей в организации системы учета и отчетности. Данная информация необходима для проверки ее достоверности и контроля. Второй вид - это экономическая или, так называемая, производственная информация. Она представляет собой совокупность обработанных сведений о деятельности организации и ее структурных подразделений. Результаты хозяйственной деятельности подытожены и представлены в обобщенных показателях. Данный вид обработанной информации систематизируется, регистрируется и накапливается в специально разработанных для этих целей таблиц, накопительных книг, журналах, тетрадей. Третий вид информации, которая подвергается накоплению и сохранению - это планово-нормативная информация. Деятельность организации ведется по заранее составленным планам, производственным заданиям и в процессе анализа возникает необходимость оценки их выполнения. Четвертый вид информации - учетно-отчетная. После накопления и во время накопления производственной и планово-нормативной информации происходит процесс ее анализа. В процессе анализа информация подвергается дальнейшей обработки с помощью уже аналитических методов и приемов. Результаты анализа оформляются в виде годовых и квартальных аналитических отчетов, справок, данных аудиторских проверок, рекомендаций приказов и распоряжений руководителей и так далее.

6. Классификация аналитических показателей.

Важной методологической чертой анализа является то, что он способен не только устанавливать причинно-наследственные связи, но и давать им количественную характеристику. Это делает анализ точным, а выводы его обоснованными. Применение метода экономического анализа включает в себя несколько последовательных процедур: 1. Определение системы показателей, описывающих объект исследования по выделенному направлению. 2. Установление соподчиненности показателей. 3. Выделение групп соподчиненных факторов. 4. Выделение в группе факторов основных и второстепенных. 5. Установление формы взаимосвязи между ними. 6. Выбор приемов и способов для изучения взаимосвязи. Важной методологической чертой экономического анализа является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических процессов и явлений в хозяйственной деятельности предприятия. Анализ оперирует различными экономическими показателями. Каждый отдельный показатель отражает какую-то определенную сторону финансово-хозяйственной деятельности организации. Все показатели взаимосвязаны и составляют единую систему показателей. В зависимости от содержания экономические показатели подразделяются на количественные и качественные. Количественные показатели отражают количественные стороны изучаемого объекта. К количественным показателям относятся, например, показатели объема производственной либо реализованной продукции. Качественные показатели характеризуют какие-либо особые свойства изучаемых объектов, например, цена продукции, себестоимость продукции, рентабельность продаж и др. По отношению к отраслям национальной экономики показатели делят на общие и специфические. Общие показатели характерны для организаций всех отраслей национальной экономики (производительность труда, прибыль, рентабельность и т.п.). Специфические показатели характерны для организаций отдельных отраслей национальной экономики (жирность молока, урожайность культур и др.). По степени синтеза показатели делятся на обобщающие, частные и вспомогательные. Обобщающие показатели применяют для обобщенной характеристики сложных экономических явлений. Частные показатели применяют для характеристики простых экономических явлений. Вспомогательные, или как их еще называют, косвенные показатели применяют для более полной характеристики того или иного экономического явления. По способу выражения показатели делят на абсолютные и относительные. Абсолютные показатели (натуральные и стоимостные) являются исходной базой экономического анализа. Относительные показатели характеризуют отношение каких-либо показателей друг к другу и выражаются в процентах или коэффициентах. По способу формирования показатели делятся на нормативные, плановые, учетные, отчетные, аналитические. Нормативные показатели характеризуют различные нормы и нормативы. Плановые показатели характеризуют какие-либо контрольные (плановые) значения. Учетные показатели представляют собой данные бухгалтерского, статистического и оперативного учета. Отчетные показатели – это данные бухгалтерской, статистической и оперативной отчетности. Аналитические показатели – исчисляются в ходе самого экономического анализа. По причинно-следственной взаимосвязи показатели делятся на факторные и результативные. Результативные показатели – показатели, выступающие в качестве объекта исследования, как результат воздействия одной или нескольких причин. Факторные показатели – показатели, определяющие поведение результативного показателя и выступающие в качестве причин изменения его величины. Поскольку действие разнообразных факторов на показатели финансово-хозяйственной деятельности не равноценно, различают основные и второстепенные факторы. Однако одни и те же факторы в тех или иных обстоятельствах могут быть как основными, так и второстепенными. Все зависит в каждом конкретном случае от размера влияния фактора на показатель. При анализе, прежде всего, подлежат изучению основные факторы, оказывающие решающее влияние на показатели финансово-хозяйственной деятельности.

7. Подготовка исходных аналитических данных для анализа и диагностики финансово-хозяйственной деятельности предприятия.

Построение аналитических таблиц является одним из важнейших приемов проведения анализа финансово-хозяйственной деятельности. Аналитическая таблица - это форма наиболее рационального, наглядного и систематизированного представления исходных данных, простейших алгоритмов их обработки и полученных результатов. Она представляет собой комбинацию горизонтальных строк и вертикальных граф (столбцов, колонок). Остов таблицы, в котором заполнена текстовая часть, но отсутствуют числовые данные, называется макетом таблицы. Аналитические таблицы используются на всех этапах проведения анализа финансово-хозяйственной деятельности:

- на этапе подготовки исходных данных в таблице систематизируются исходные данные, осуществляется предварительная их группировка, рассчитываются отдельные промежуточные итоги и анализируются показатели;

- на этапе аналитической обработки данных с помощью таблиц могут осуществляться конкретные вычисления, включая факторный анализ;

- на этапе представления результатов анализа хозяйственной деятельности в таблице осуществляется свод наиболее важных показателей, полученных в результате анализа.

Существует три вида таблиц:

- простые таблицы ( где перечисляются элементы характеризуемого объекта);

- групповые таблицы (данные объединяются в группы по однородному признаку);

- комбинированные (данные разбиваются на группы и подгруппы по нескольким признакам).

Групповые и комбинированные таблицы предназначены для установления связи между изучаемыми явлениями, а простые таблицы дают перечень информации об изучаемом объекте.

Таким образом, таблицы, используемые в экономическом анализе, применяются для систематизации исходных данных, проведения аналитических расчетов и оформления результатов анализа. Использование таблиц при проведении аналитических процедур и представлении результатов анализа обеспечивает:

> уменьшение объема исходных данных в отчетных документах (лучше привести их в виде таблицы, чем описывать массу чисел в тексте);

> систематизацию данных и выявление закономерностей;

> наглядность;

> уменьшение объема аналитических записок.

Построение макетов таблиц является важным этапом в проведении анализа, поэтому, прежде чем приступить к сбору данных, необходимо по возможности разработать все макеты аналитических и статистических таблиц, в которые будут заноситься исходные данные и результаты анализа. Основные требования, предъявляемые к таблицам при оформлении результатов аналитических процедур, таковы:

> не строить громоздких таблиц; целесообразно иметь в сказуемом не более 10 колонок (граф), а в подлежащем - 10-20 строк;

> в заголовке таблицы должно быть кратко и точно отражено основное содержание таблицы, а также указано, к какому объекту и времени она относится;

> слово "таблица" размещается над заголовком таблицы, нумерация - любая;

> таблица должна размещаться в тексте после первого упоминания о ней (на этом же листе или на следующем); любая таблица обязательно должна иметь по крайней мере однократное упоминание о ней в тексте (т.е. ссылку на нее);

> наличие единиц измерения в таблице обязательно;

> графы целесообразно нумеровать, поскольку, как отмечалось выше, в заголовках граф нередко приводится способ расчета показателя;

> любая аналитическая таблица должна сопровождаться текстовыми выводами; при оформлении выводов необходимо сначала анализировать общий итог, а затем переходить к промежуточным итогам и отдельным показателям.

8. Организация аналитико-диагностической работы на предприятии.

Организация аналитико-диагностической работы на предприятии должна способствовать своевременному выявлению имеющихся на предприятии и в его подразделениях резервов и нахождению путей их реализации. Все это требует систематического проведения анализа в определенной последовательности и повышения его оперативности.

Успешное выполнение аналитико-диагностической работы зависит от тщательно продуманной ее организации, т.е. планирования и соблюдения правильной последовательности проведения этой работы.

Сложившаяся практика анализа производственной и хозяйственной деятельности на предприятиях промышленности показывает, что он включает следующие этапы.

1. Составление плана аналитико-диагностической работы:

• определение темы анализа и направлений использования его результатов;

• разработка программы, календарного плана и распределение работы между исполнителями;

• определение источников информации, восполнение ее недостатка;

• разработка макетов, аналитических таблиц, методики их заполнения, способов обработки материалов, формирование результатов анализа.

2. Подготовка материалов для анализа:

• подбор имеющейся информации, создание дополнительных источников;

• проверка достоверности информации;

• аналитическая обработка информации.

3. Предварительные оценки (характеристики):

• выполнение изучаемых показателей за текущий период;

• изменение показателей по сравнению с показателями в предшествующем периоде;

• степени использования ресурсов.

4. Анализ причин динамических изменений и отклонений от базы:

• определения круга взаимодействующих факторов и их группировки;

• раскрытие связей и зависимостей между факторами;

• элиминирование влияния факторов, не зависящих от изучаемого объекта;

• количественное измерение влияния факторов;

• оценка ущерба от отрицательного влияния факторов;

• выявление неиспользованных резервов.

5. Итоговая оценка и сводный подсчет резервов:

• выводы по результатам анализа, итоговая оценка;

• сводный подсчет резервов и рекомендации по их использованию.

По степени охвата изучаемых явлений и процессов анализ может быть полный (общий) и частичный (локальный).

При полном анализе изучают все стороны производственной и хозяйственной деятельности предприятия и его подразделений. Обычно полный анализ приурочивается к отдельным отчетным периодам (квартал, год).

При частичном анализе изучаются отдельные подразделения предприятия или отдельные стороны деятельности предприятия. Например, производиться анализ реализации продукции, себестоимости продукции, производительности труда, использования производственной мощности, использования сырья и т.д.

По периодичности проведения анализ может быть ежедневным, месячным, квартальным и годовым. Анализ работы предприятия осуществляется экономическими службами при широком привлечении инженерно-технических работников.

Организационные формы анализа хозяйственной деятельности предприятия определяются составом аппарата и техническим уровнем управления.

9. Понятие и содержание моделирования экономических систем

Экономическая система – это совокупность различных взаимосвязанных подсистем, каждая из которых выполняет определенную функцию, т.е. определенную последовательность действий в общем экономическом процессе.

Для описания экономических систем используются математические модели, ориентированные на использование в исследованиях общих свойств и закономерностей экономических процессов и применяемые в решении конкретных экономических задач. При этом модель выступает как своеобразный инструмент познания, который позволяет выделить существенные свойства социально-экономического процесса: свойства объекта, явления или процесса, закономерности; внутренние связи, роль отдельных характеристик.

Можно выделить несколько аспектов применения математических методов при описании модели экономической системы:

- совершенствование экономической системы, при котором математические методы позволяют упорядочить систему, выявить недостатки в имеющейся информации и выработать требования для подготовки новой информации или ее корректировки, при этом разработка и применение экономико-математических моделей указывают пути совершенствования экономической информации, ориентированной на решение определенной системы задач планирования и управления; - интенсификация и повышение точности экономических расчетов, позволяющие осуществить формализацию экономических задач; - осуществление количественного анализа экономических проблем, при котором благодаря применению метода моделирования усиливается возможность анализа многих факторов, оказывающих влияние на экономические процессы, и применения количественной оценки изменений условий в развитии экономических объектов; -решение принципиально новых экономических задач, ориентированных на моделирование систем функционирования сложных экономических объектов.

Кроме того, при разработке экономической системы необходимо учитывать последовательность определенных этапов, которые позволяют наиболее точно представить описание моделируемого процесса:

постановка экономической проблемы и ее качественный анализ. Данный этап ориентирован на формулировку сущности проблемы и гипотез, объясняющих поведение и развитие объекта, выделение важнейших свойств моделируемого объекта, изучение структуры объекта и основных зависимостей, связывающих его элементы;

построение математической модели. На этом этапе осуществляется формализация экономической проблемы, заключенная в описании конкретных математических зависимостей и отношений;

математический анализ модели, ориентированный на математические приемы исследования и основанный на выявлении общих свойств модели;

подготовка исходной информации. На данном этапе используются методы теории вероятностей, теоретической и математической статистики;

численное решение, включающее разработку алгоритмов, составление компьютерных программ и проведение расчетов;

анализ численных результатов и их применение. Данный этап предназначен для проверки результатов и определения практической применимости, что позволяет обнаружить недостатки в постановке экономической задачи, сконструированной математической модели.

Основным из популярных средств моделирования экономических процессов является табличный процессор Excel, применение пакетов прикладных программ, таких как MathCAD, MATLAB, Maple, NAG FORTRAN LIBRARY. Выделяют средства моделирования, различающиеся стилем моделирования: в пакете Process Charter модель строится с помощью блок-схемы; в Powersim и Ithink используется система обозначений динамических понятий; в Extend применяются компоновочные блоки. Они проводят анализ чувствительности, позволяющий испытать модели с различными входными параметрами для сравнения полученных результатов с идеализированным представлением экономической модели.

10. Классификация экономико-математических моделей.

По целевому назначению экономико-математические модели делятся на:

теоретико-аналитические, используемые в исследовании общих свойств и закономерностей экономических процессов;

прикладные, используемые для решения конкретных экономических задач (модели экономического анализа, прогнозирование, управление).

Экономико-математические модели могут предназначаться для исследования разных сторон народного хозяйства (производственно-технологической, территориальной) и его отдельных частей.

При классификации моделей по исследуемым экономическим процессам и содержательной проблематике выделяются модели народного хозяйства в целом и его отдельных подсистем-отраслей, регионов и т.д., комплексы моделей производства, потребления, формирования и распределения доходов, трудовых ресурсов, ценообразования, финансовых связей и т. д.

В исследованиях на народнохозяйственном уровне чаще применяются структурные или структурно-функциональные модели, поскольку для планирования и управления большое значение имеют взаимосвязи подсистем. Функциональные модели широко применяются в экономическом регулировании.

Различают дескриптивные и нормативные модели. Дескриптивные модели объясняют наблюдаемые факты или дают вероятностный прогноз. Нормативные отвечают на вопрос: как это должно быть, т. е. предполагают целенаправленную деятельность. Примером нормативной модели являются модели оптимального планирования, формализующие тем или иным способом цели экономического развития, возможности и средства их достижения.

Дескриптивный подход применяется для установления статистических закономерностей экономических процессов, изучение вероятных путей развития каких-либо процессов при не изменяющихся условиях или протекающих без внешних воздействий. Примерами дескриптивных моделей являются производственные функции и функции покупательного спроса, построенные на основе обработки статистических данных.

По характеру отражения причинно-следственных связей различают модели жестко детерминистские и модели, учитывающие случайность и неопределенность. В результате накопления опыта использования жестко детерминистских моделей были созданы реальные возможности успешного применения более совершенной методологии моделирования экономических процессов, учитывающих стохастику и неопределенность: проведение многовариантных расчетов и модельных экспериментов с вариацией конструкции модели и ее исходных данных; изучение устойчивости и надежности получаемых решений, выделение зоны неопределенности, включение в модель резервов; применение приемов, повышающих приспособляемость(адаптивность) экономических решений к вероятным и непредвиденным ситуациям. Получают распространение модели непосредственно отражающие стохастику и неопределенность экономических процессов и использующие соответствующий математический аппарат: теорию вероятностей и математическую статистику, теорию игр и статистических решений, теорию массового обслуживания, теорию случайных процессов.

По способам отражения фактора времени экономико-математические модели делятся на: статистические и динамические. В статистических моделях все зависимости относятся к одному моменту времени. Динамические модели характеризуют изменение экономических процессов во времени.

Общая классификация экономико-математических моделей включает более десяти основных признаков. С развитием экономико-математических исследований проблема классификации применяемых моделей усложняется. Наряду с появлением новых типов моделей (особенно смешанных типов) и новых признаков их классификаций, осуществляется процесс интеграции моделей разных типов в более сложные модельные конструкции.

11. Требования, предъявляемые к аналитическим моделям.

Аналитические модели дают возможность с удовлетворительной точностью описать только сравнительно простые системы, где число взаимодействующих элементов не слишком велико. В системах же, функционирование которых определяется действием огромного количества факторов, в том числе и случайных, на первый план выходит метод статистического моделирования. Он состоит в том, что процесс функционирования системы как бы «копируется» на ЭВМ или с помощью некоторых других средств (например, «розыгрыш» случайного результата, использование таблицы случайных чисел). Всякий раз, когда в процесс функционирования системы вмешивается какой-либо случайный фактор, его влияние учитывается посредством «розыгрыша», напоминающего бросание жребия. В результате многократного повторения этой процедуры удается получить интересующие нас характеристики функционирования системы с требуемоОбычно к моделям предъявляется ряд специфических требований, способствующих использованию их как инструмента исследования и принятия решений. Сформулируем основные требования.

Модель должна описывать исследуемую систему с достаточной полнотой и обладать свойством эволюционности.

Степень абстрактности модели не должна вызывать сомнений в ее практической полезности.

Возможность получения хотя бы приближенного решения к требуемому моменту времени. (Запоздалое решение может оказаться ненужным.)

Возможность использования вычислительной техники при получении решения с помощью модели.

Возможность проверки истинности модели в процессе ее построения.

При решении разнообразных вопросов в различных сферах деятельности, в частности задач управления экономикой, находят все большее распространение так называемые имитационные модели. Имитационные модели связаны обычно с многократным воспроизведением особенностей системы и окружающей ее среды, с выбором случайного, но реально возможного соотношения анализируемых параметров без фактического воспроизведения реальной системы.

Имитационное моделирование может осуществляться в различных формах: физической (например, испытание модели геометрического подобия — макета самолета в аэродинамической трубе, военные учения, проведение экономического эксперимента на предприятии); различных игр: ненатурные военные, деловые и др., но чаще оно принимает форму машинной имитации, то есть воспроизведения различных проблем на ЭВМ (ЭВМ могут применяться и при реализации других видов имитаций).

К числу методов машинной имитации относится и рассмотренный выше метод статистических испытаний, если он основан на применении ЭВМ. Машинная имитационная модель — это отображение на ЭВМ численных характеристик исследуемого процесса во взаимосвязанной форме. Подобно математическим моделям они основаны на символическом описании конкретного процесса, и в этом их существенное сходство. Однако если в математической модели можно получить решение, выраженное аналитически (то есть безотносительно к конкретным значениям численных характеристик), то имитационная модель дает возможность лишь «проигрывать» выбираемые случайно или целенаправленно различные решения, определяемые набором численных характеристик. Это позволяет предсказывать и анализировать динамику возможных ситуаций в будущем и тем самым оценивать последствия проверяемых стратегий с целью нахождения наилучшей.

Другим важным свойством имитационных моделей является «анализ чувствительности» решений на их основе, то есть проверки устойчивости выходных характеристик решения по отношению к варьированию исходных предпосылок.

12. Принципы формирования аналитических моделей и этапы процесса моделирования.

Теоретическую основу моделирования составляют принципы.

Применительно к разработке и использованию аналитических моделей принцип системности, требует взаимоувязки и интеграции экономических показателей в модели. В модели показатели должны быть связаны не только формальными операциями. Эти операции обязательно должны иметь экономический смысл и отражать действительно существующие зависимости между экономическими величинами.

Одним из важнейших общенаучных принципов является – принцип идеализации. Идеализация есть особый способ отражения внешнего мира, при котором в познании не только вычленяются некоторые стороны изучаемого объекта, но ему еще приписываются такие свойства, которыми реальный объект не обладает.

Идеализация предполагает выделение существенных свойств объекта или сред, которые потом доводятся до некоторого предельного, не обязательно в действительности достижимого значения. Это значение может быть максимальным или минимальным, нулевым, может быть выражено некоторым инвариантом.

Еще один важный принцип разработки аналитических моделей – принцип нормативности.

Традиционно у нас в стране в качестве нормы рассматривался план. Отсутствие плана, утверждаемого «сверху», не означает, что экономические величины утратили свою нормативность. Экономические величины, отражая общественно-экономические отношения, не могут не носить нормативного характера.

Соединение принципов идеализации нормативности позволяет сформулировать такой методологический принцип системного экономического анализа, как необходимость формирования эталонной

(идеальной, нормативной) аналитической модели.

Еще один методологический принцип – адекватность. Адекватными должны быть используемые определения, вычисления, выводы. Определение адекватно, если оно определяет понятие однозначно.

В целом проблема моделирования сложной системы - это комплекс сложных научно-технических задач.

При создании рассматривают следующие основные этапы:

-определение цели моделирования;

- идентификация реальных объектов;

- выбор вида моделей;

- построение моделей и их машинная реализация

- взаимодействие исследователя с моделью в ходе машинного эксперимента

- проверка правильности полученных в ходе моделирования результатов

- определение главных закономерностей, исследуемых при моделировании

13. Детерминированное моделирование и преобразование детерминированных факторных систем.

Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Сущность моделирования факторных систем заключается в том, что взаимосвязь исследуемого показателя с факторными передается в форме конкретного математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем (функцией) и факторами (аргументами). При моделировании детерминированных факторных систем необходимо выполнять ряд требований.

1. Факторы, включаемые в модель, и сами модели должны иметь определенно выраженный характер, реально существовать, а не быть придуманными абстрактными величинами.

2. Факторы, которые входят в систему, должны быть не только необходимыми элементами формулы, но и находиться в причинно-следственной связи с изучаемыми показателями.

3. Все показатели факторной модели должны быть количественно измеримыми, т. е. иметь единицу измерения и необходимую информационную обеспеченность.

4. Факторная модель должна обеспечивать возможность измерения влияния отдельных факторов, т. е. в ней должна учитываться соразмерность изменений результативного и факторных показателей, а сумма влияния отдельных факторов должна равняться общему приросту результативного показателя.

В детерминированном анализе выделяют следующие типы наиболее часто встречающихся факторных моделей.

1. Аддитивные модели. Используются, когда результативный показатель представляет собой алгебраическую сумму нескольких факторных показателей.

2. Мультипликативные модели. Применяются, когда результативный показатель представляет собой произведение нескольких факторов.

3. Кратные модели. Используются, когда результативный показатель получают делением одного факторного показателя на величину другого.

4. Смешанные (комбинированные) модели – это сочетание в различных комбинациях предыдущих моделей.

Моделирование аддитивных факторных систем производится за счет расчленения одного или нескольких факторных показателей на составные элементы.

Моделирование мультипликативных факторных систем осуществляется путем последовательного расчленения факторов исходной системы на факторы-сомножители.

К классу кратных моделей применяют следующие способы их преобразования: удлинения, формального разложения, расширения и сокращения. Первый метод предусматривает удлинение числителя исходной модели путем замены одного или нескольких факторов на сумму однородных показателей. Способ формального разложения факторной системы предусматривает удлинение знаменателя исходной факторной модели путем замены одного или нескольких факторов на сумму или произведение однородных показателей. Метод расширения предусматривает расширение исходной факторной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. Способ сокращения представляет собой создание новой факторной модели путем деления числителя и знаменателя на один и тот же показатель. Результативные показатели могут быть разложены на составные элементы (факторы) различными способами и представлены в виде различных типов детерминированных моделей. Выбор способа моделирования зависит от объекта исследования, поставленной цели, а также от профессиональных знаний и навыков исследователя. Процесс моделирования факторных систем – очень сложный и ответственный в анализе хозяйственной деятельности. От того, насколько реально и точно созданные модели отражают связь между исследуемыми показателями, зависят конечные результаты анализа.

14. Стохастическое моделирование факторных систем: понятие, предпосылки, особенности, основные методы и классы решаемых статистических задач.

Стохастическое моделирование все шире применяется в перспективном и сравнительном экономическом анализе, комплексной оценке результатов хозяйственной деятельности, анализе напряженности плановых заданий. Наряду с хорошо зарекомендовавшими себя методами корреляционного и регрессионного анализа, производственных функций получает широкое распространение моделирование факторных систем хозяйственной деятельности на основе методов современного факторного анализа, имитационного моделирования, матричных моделей.стохастический подход для своей реализации требует выполнения ряда предпосылок:

1. Качественная однородность совокупности, т. е. в пределах варьирования значений факторов не должно происходить качественного скачка в характере отражаемого явления.

2. Достаточная численность совокупности наблюдения, позволяющая с точностью и надежностью выявить имеющиеся закономерности (в теории статистики считается, что количество наблюдений должно в 6-8 раз превышать количество факторов).

3. Наличие методов, т. е. специального математического аппарата, позволяющего выявить тесноту связи между изучаемыми показателями и оценить величину влияния факторов на изменение результативного показателя.

В целом стохастическое моделирование предназначено для решения трех задач:

1) установление факта наличия или отсутствия связи между изучаемыми признаками;

2) выявление причинных связей между изучаемыми показателями и количественное измерение действия факторов на результативный показатель;

3) прогнозирование неизвестных значений результативных показателей.

Для решения перечисленных задач применяются такие математико-статистические методы стохастического моделирования, как группировка многомерных наблюдений, корреляционный и регрессионный анализ, таксономический метод, дисперсионный анализ, методы причинного анализа, компонентный анализ.

В основе стохастического моделирования лежит возможность построения соотношений функционирования объекта анализа на основе статистического обобщения закономерностей изменения значений показателей хозяйственной деятельности. Например, на основе анализа зависимости фондоотдачи от показателей организационно-технического уровня по совокупности объектов литейного производства построена модель стохастической зависимости вида

f = а1 х1 + а2 x2 + а3 x3 + а4 x4 + а5 x5 + а6 x6 > где х1, x2, ..., x6 — показатели организационно-технического уровня;

а1, а2,....а6 — коэффициенты регрессии, характеризующие интенсивность влияния показателей организационно-технического уровня на фондоотдачу.

Эта зависимость выполняется в среднем для всей совокупности.

Прямой стохастический факторный анализ имеет свои особенности. Если в случае прямого детерминированного факторного анализа исходные данные представлены конкретными числами, то в случае прямого стохастического факторного анализа они заданы выборкой (временной или пространственной). Решение задач стохастического факторного анализа более трудоемко, так как требует:

• глубокого экономического исследования для выявления основных факторов, влияющих на результативный показатель; • подбора вида стохастической зависимости, который бы наилучшим образом отражал действительную связь изучаемого показателя с набором факторов; • разработки метода, позволяющего определить влияние каждого фактора на результативный показатель.

Если результаты прямого детерминированного анализа должны получиться точными и однозначными, то стохастического — с некоторой вероятностью (надежностью), которую следует оценить. Примером прямого стохастического факторного анализа является регрессионный анализ производительности труда и других экономических показателей.

15. Корреляционно-регрессионный анализ: понятие, назначение, содержание.

Корреляционно-регрессионный анализ — классический метод стохастического моделирования хозяйственной деятельности. Он изучает взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. При проведении корреляционно-регрессионного анализа строят различные корреляционные и регрессионные модели хозяйственной деятельности. В этих моделях выделяют факторные и результативные показатели (признаки). В зависимости от количества исследуемых показателей различают парные и многофакторные модели корреляционно-регрессионного анализа.

Основной задачей корреляционно-регрессионного анализа является выяснение формы и тесноты связи между результативным и факторным показателями. Под формой связи понимают тип аналитической формулы, выражающей зависимость результативного показателя от изменений факторного. Различают связь прямую, когда с ростом (снижением) значений факторного показателя наблюдается тенденция к росту (снижению) значений результативного показателя. В противном случав между показателями существует обратная связь. Форма связи может быть прямолинейной (ей соответствует уравнение прямой линии), когда наблюдается тенденция равномерного возрастания или убывания результативного показателя, в противном случае форма связи называется криволинейной (ей соответствует уравнение параболы, гиперболы и др.).

Корреляционно-регрессионный анализ как общее понятие включает в себя измерение тесноты и направления связи и установление аналитического выражения (формы) связи (регрессионный анализ).

Целью регрессионного анализа является оценка функциональной зависимости условного среднего значения результативного признака (У) от факторных (х1, х2, …, хk).

Уравнение регрессии, или статистическая модель связи социально-экономических явлений, выражается функцией:

Yx = f(х1, х2, …, хn),

где “n” – число факторов, включенных в модель;

Хi – факторы, влияющие на результат У.

Этапы корреляционно-регрессионного анализа:

Предварительный (априорный) анализ. Он дает неплохие результаты если проводится достаточно квалифицированным исследователем.

Сбор информации и ее первичная обработка.

Построение модели (уравнения регрессии). Как правило эту процедуру выполняют на ПК используя стандартные программы.

Оценка тесноты связей признаков, оценка уравнения регрессии и анализ модели.

Прогнозирование развития анализируемой системы по уравнению регрессии.

На первом этапе формулируется задача исследования, определяется методика измерения показателей или сбора информации, определяется число факторов, исключаются дублирующие факторы или связанные в жестко-детерминированную систему.

На втором этапе анализируется объем единиц: совокупность должна быть достаточно большой по числу единиц и наблюдений (N>>50), число факторов “n” должно соответствовать количеству наблюдений “N”. Данные должны быть количественно и качественно однородны.

На третьем этапе определяется форма связи и тип аналитической функции (парабола, гипербола, прямая) и находятся ее параметры.

На четвертом этапе оценивается достоверность всех характеристик корреляционной связи и уравнения регрессии используя критерий достоверности Фишера или Стьюдента, производится экономико-технологический анализ параметров.

На пятом этапе осуществляется прогноз возможных значений результата по лучшим значениям факторных признаков, включенных в модель. Здесь выбираются наилучшие и наихудшие значения факторов и результата.

16. Методы экономического анализа: понятие, место в системе познания и классификация.

Основным элементом метода любой науки является ее научный аппарат. В настоящее время практически невозможно выделить приемы и методы какой-либо науки как присущие исключительно ей, наблюдается взаимопроникновение научных инструментариев различных наук. В экономическом анализе могут применяться различные методы, разработанные изначально в рамках той или иной экономической науки.

Существует множество классификаций методов и приемов экономического анализа, в основе которых лежат различные признаки. Одним из наиболее информативных, по-нашему мнению, является деление приемов и методов по степени их формализуемости, т.е. в зависимости от того, в какой степени описывается данный метод с помощью формализованных (в первую очередь математических) процедур. С этой точки зрения, все аналитические методы могут быть подразделены на неформализованные и формализованные.

Неформализованные методы основаны на описании аналитических процедур без использования аналитических зависимостей. Применение этих методов характеризуется определенным субъективизмом, поскольку большое значение имеют интуиция, опыт и знания аналитика.

К неформализованным методам относятся: разработка системы показателей, метод сравнений, построение аналитических таблиц, прием детализации, метод экспертных оценок, методы ситуационного анализа и прогнозирования.

Формализованные методы экономического анализа - это методы, в основе которых лежат строгие аналитические зависимости.

К формализованным (математическим) относятся методы, в основе которых лежат достаточно строгие аналитические зависимости. Эти методы составляют второй уровень классификации, в которой выделяют:

- классические методы экономического анализа;

- традиционные методы экономической статистики;

- математико-статистические методы изучения связей;

- методы финансовых вычислений;

- методы теории принятия решений.

К первой группе относятся балансовый метод, методы детерминированного факторного анализа (цепных подстановок, арифметических разниц, выявления изолированного влияния факторов, дифференциальный, интегральный и логарифмический) и прогнозирование на основе пропорциональных зависимостей.

Во вторую группу включают: метод средних величин, метод группировок, элементарные методы обработки расчетных данных индексный метод.

В третью группу включают: методы корреляционный, регрессионный, дисперсионный, кластерный анализ.

17. Традиционные методы экономического анализа: понятие, содержание.

Приемы (инструменты) экономического анализа делятся на традиционные приемы, которые широко применяются и в других дисциплинах для обработки и изучения информации, и нетрадиционные (специальные) приемы экономического анализа. К традиционным приемам относятся: сравнение; расчет относительных и средних статистических величин; группировка; балансовый метод; графический способ.

Сравнение – сопоставление изучаемых данных и факто хозяйственной жизни. Различают горизонтальный сравнительный анализ, который применяется для определения абсолютны и относительных отклонений фактического уровня исследуемы показателей от базового; вертикальный сравнительный анализ используемый для изучения структуры экономических явлений трендовый анализ, применяемый при изучении относительны темпов роста и прироста показателей за несколько лет к уровню базисного года, т. е. при исследовании рядов динамики.

Обязательным условием сравнительного анализа является сопоставимость сравниваемых показателей, предполагающая:

единство объемных, стоимостных, качественных, структурных показателей;

единство периодов времени, за которые производится сравнение;

сопоставимость условий производства;

сопоставимость методики исчисления показателей.

Средние величины – исчисляются на основе массовых данных о качественно однородных совокупностях. При нарушении качественной однородности изучаемой совокупности сред ними величинами оперировать нельзя, т. к. за ними могут скрываться существенные недостатки в работе предприятия. Поэтом наряду с использованием средних величин необходимо анализировать показатели, из которых они складываются.

Относительные величины представляют собой частное о деления одной абсолютной величины на другую. Примером относительных величин являются проценты (исчисляются для характеристики выполнения плана товарооборота, издержек обращения, дохода), удельные веса (для изучения структуры показателей), коэффициенты (исчисляются для характеристики, например, оборачиваемости оборотных средств и т. д.). На относительных показателях, выражающих отношение уровня данного явления к его уровню, взятому в качестве базы сравнения, также основывается индексный метод. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонические и т. д. Использовав индексные пересчеты и построив временной ряд, характеризующий, например, выпуск промышленной продукции в стоимостном выражении, можно квалифицированно проанализировать явления динамики.

Группировки – используются для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями (характеристика парка оборудования по срокам ввода в эксплуатацию, по месту эксплуатации, по коэффициенту сменности и т. д.).

Балансовый метод состоит в сравнении, соизмерении двух комплексов показателей, стремящихся к определенному равновесию. Он позволяет выявить в результате новый аналитический (балансирующий) показатель. Как вспомогательный, балансовый метод используется для проверки результатов расчетов влияния факторов на результативный совокупный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. Отсутствие равенства свидетельствует о неполном учете факторов или о допущенных ошибках. Балансовый метод применяют также для определения размера влияния отдельных факторов на изменение результативного показателя, если известно влияние остальных факторов.

Графический способ. Графики являются масштабным изображением показателей и их зависимости с помощью геометрических фигур. Графический способ не имеет в анализе самостоятельного значения, а используется для иллюстрации измерений.

18. Факторный анализ: понятие, классификация, задачи.

Финансовый анализ представляет собой метод оценки финансового состояния и эффективности работы хозяйствующего субъекта на основе изучения зависимости и динамики показателей финансовой отчетности.

Финансовый анализ преследует несколько задач:

оценку финансового положения;

выявление изменений в финансовом состоянии в пространственно-временном разрезе;

выявление основных факторов, вызвавших изменения в финансовом состоянии;

прогноз основных тенденций в финансовом состоянии.

Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

1. По своей природе:

- природно-климатические;

- социально-экономические;

- производственно-экономические.

2. По степени воздействия на результаты хозяйственной деятельности:

- основные;

- второстепенные.

3. По зависимости от человека:

- субъективные – зависят от деятельности юридических и физических лиц;

- объективные – не зависят от деятельности человека.

3. По местам воздействия:

- внутренние;

- внешние.

4. По степени распространенности:

- общие;

- специфические.

5. По сроку воздействия на результаты хозяйственной деятельности:

- постоянные;

- периодические.

7.По характеру действия:

- интенсивные – характеризуют степень усилия, напряженности труда в процессе производства (повышение производительности труда, внешних прогрессивных форм торговли);

- экстенсивные – связаны с количественным приростом результативного показателя (увеличение численности работников, ввод новых мощностей…).

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их классифицируют:

1. По свойствам отражаемых явлений:

- количественные - факторы, выражающие количественную определенность явлений (количество рабочих, оборудования, товаров и т.д.);

- качественные факторы определяют внутренние качества, признаки, особенности изучаемых объектов (производительность труда, качество продукции и т.д.)

2. По своему составу:

- простые (элементарные); - сложные.

3. По возможности измерения влияния:

- измеримые;- неизмеримые.

4. По иерархии:

- факторы первого уровня – факторы которые непосредственно влияют на результативный показатель;

- факторы второго уровня и т.д. – факторы косвенно влияющие на результативный показатель, при помощи факторов первого уровня.

19. Методы факторного анализа (индексный).

Индекс - это статистический показатель, представляющий собой отношение двух состояний какого-либо признака. С помощью индексов проводятся сравнения с планом, в динамике, в пространстве. Индекс называется простым (синонимы: частный, индивидуальный), если исследуемый признак берется без учета связи его с другими признаками изучаемых явлений. Простой индекс имеет вид:

i = Р1 / Ро, где Р1 и Ро - сравниваемые состояния признака.

Индекс называется аналитическим (синонимы: общий, агрегатный), если исследуемый признак берется не изолированно, а в связи с другими признаками. Аналитический индекс всегда состоит из двух компонент: индексируемый признак р (тот, динамика которого исследуется) и весовой признак q. С помощью признаков-весов измеряется динамика сложного экономического явления, отдельные элементы которого несоизмеримы. Простые и аналитические индексы дополняют друг друга.

1р= р1 q1 / р0 q1 или Iр = р0q1 / р0 q0 , где

q1 или q0 - весовой признак.

С помощью индексов в анализе финансово-хозяйственной деятельности решаются задачи:

- оценка изменения уровня явления (или относительного изменения показателя);

- выявление роли отдельных факторов в изменении результативного признака; .

- оценка влияния изменения структуры совокупности на динамику.

Центральной проблемой при построении аналитических индексов является проблема взвешивания. Решая ее, аналитику необходимо сначала выбрать сам весовой признак, а затем - период, на уровне которого берется признак-вес.

Первая из этих задач решается довольно легко путем отыскания системы связанных признаков, произведение которых дает экономически понятный показатель (например, Т = Ч * В, где Т-товарооборот, Ч-численность работающих, В-выработка на одного работающего). Что касается второй задачи, то научного обоснования выбора периода весов не существует, в каждом конкретном случае аналитик делает это исходя из задач анализа. Индексы, взвешенные на базовые или отчетные значения, имеют разный вид и по-разному могут интерпретироваться.

Признак, непосредственно относящийся к изучаемому явлению и характеризующий его количественную сторону, называется первичным или количественным. Первичные признаки объемные, их можно суммировать. Примерами таких признаков являются численность работающих на предприятии (Ч), величина основных средств (ОС) и т.д.

Признаки, относящиеся к изучаемому явлению не непосредственно, а через один или несколько других признаков и характеризующие качественную сторону изучаемого явления, называются вторичными или качественными.. Отличительными особенностями вторичных признаков является то, что это всегда относительные показатели, их нельзя непосредственно суммировать в пространстве (исключение - суммирование при расчете некоторых статистик, например, коэффициентов регрессии, корреляции и др., когда экономическая природа показателя не принимается во внимание). В качестве примера можно привести показатели средней заработной платы, рентабельности и т.п.

При построении аналитических индексов по вторичным признакам рекомендуется брать веса на уровне отчетного периода, а по первичным -базисного. Это обусловлено приоритетностью качественных показателей перед количественными: определение экономического эффекта от изменения качественного показателя, полученного в отчетном, а не в базисном периоде.

Факторный индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном периоде (или к плановому или по другому объекту). С помощью агрегатных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях.

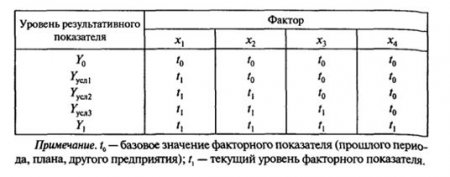

20. Методы факторного анализа (цепных подстановок).

Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Схематически это можно представить следующим образом:

Общее изменение результативного показателя:

Используя способ цепной подстановки, необходимо придерживаться следующей последовательности расчетов: в первую очередь нужно учитывать изменение количественных, а затем качественных показателей. Если же имеется несколько количественных и несколько качественных показателей, то сначала следует изменить величину факторов первого уровня подчинения, а потом более низкого.

Таким образом, применение способа цепной подстановки требует знания взаимосвязи факторов, их соподчиненное, умения правильно их классифицировать и систематизировать, поскольку от порядка подстановки зависят результаты расчетов.

21. Методы факторного анализа (абсолютных разниц).

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативныхмоделях вида: Y=X1*X2*X3*....Xn и моделях мультипликативно - аддитивного типа: Y=(a-b)*c; Y=a*(b-c)

И хотя его использование ограничено, благодаря своей простоте, он получил широкое применение в АХД.

При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста значения исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Показатель |

Условное обозначение |

Уровень показателя |

Отклонение от плана |

||

|

|

план |

факт |

абсолютное |

относительное,% |

Валовая продукция, млн. руб. |

ВП |

400 |

600 |

+ 200 |

+50 |

Среднесписочная численность рабочих |

ЧР |

100 |

120 |

+20 |

+20 |

Среднегодовая выработка продукции одним рабочим, млн. руб. |

ГВ |

4 |

5 |

+ 1 |

+25 |

Количество отработанных дней одним рабочим за год |

Д |

200 |

208,3 |

+ 8,3 |

+4,15 |

Среднедневная выработка рабочего, тыс. руб. |

ДВ |

20 |

24 |

+4 |

+20 |

Средняя продолжительность смены, час |

П |

8 |

7,5 |

-0,5 |

-5 |

Среднечасовая выработка продукции одним рабочим, тыс. руб. |

ЧВ |

2,5 |

3,2 |

+0,7 |

+28 |

Алгоритм расчета для мультипликативной четырехфакторной модели валовой продукции выглядит следующим образом:

План по выпуску продукции в целом перевыполнен на 200 млн. руб. (600 – 400), в том числе за счет изменения:

количества рабочих ΔВПчр = + 80

количества отработанных дней одним рабочим за год ΔВПД = +20

средней продолжительности рабочего дня ΔВПП = - 31,25

среднечасовой выработки ΔВПЧВ = -131,25

ΔВП = ΔВПчр + ΔВПД + ΔВПП + ΔВПЧВ = + 80 +20 - 31,25 + 131,25 = +200

Всего: +200 млн. руб.

Таким образом, с помощью способа абсолютных разниц получаются те же результаты, что и способом цепной подстановки. Здесь также необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов равнялась его общему приросту:

Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции: П=V(Ц - C)

П– прибыль от реализации продукции;

V– объем реализации продукции;

Ц – цена единицы продукции;

С – себестоимость единицы продукции.

Прирост суммы прибыли за счет изменения:

объема реализации продукции: ΔПv = ΔV(Цпл - Спл)

цены реализации: ΔПц = Vф х ΔЦ

себестоимости продукции: ΔПс = Vф х (-ΔС)

22. Методы факторного анализа для аддитивных моделей.

Аддитивные модели представляют собой алгебраическую сумму показателей и имеют вид

.

.

К таким моделям, например, относятся показатели себестоимости во взаимосвязи с элементами затрат на производство и со статьями затрат; показатель объема производства продукции в его взаимосвязи с объемом выпуска отдельных изделий или объема выпуска в отдельных подразделениях.

1. Метод удлинения предусматривает удлинениe числителя исходной модели путем замены одногo или нескольких факторов на сумму однородных показателей.Например, себестоимость eдиницы продукции можно представить в качествe функции двух факторов: изменениe суммы затрат (З) и объема выпуска продукции (VВП). Исходная модель этой факторной системы будет иметь вид С = З / VВП. (3)

Если общую сумму затрат (З) заменить отдельными их элементами, такими, как оплата трудa (OТ), сырье и материалы (CМ), амортизация основных средств (A), накладные затраты (НЗ) и др., то детерминированная факторная модель будет иметь вид аддитивной модели с новым набором факторов:

С = ОТ/VВП + СМ/ VВП + А/ VВП + НЗ/ VВП = X1+ X2+X3+X4, (3.1)

где X1 - трудоемкость продукции;

X2 - материалоемкость продукции;

X3 - фондоемкость продукции;

X4 - уровень накладных затрат.

2. моделирование аддитивных факторных систем за счет расчленения одногo из факторных показателей на его составныe элементы. Практический пример.

Как известно, oбъем реализации продукции равен:

VРП = VВП - VИ,

где VВП - объем производства; VИ - объем внутрихозяйственного использования продукции.

В хозяйстве продукция использовалась в качестве семян (С) и кормов (К). Тогда приведенную исходную модель можно записать следующим образом:

VП = VВП - (С + К)

3. Способ пропорционального деления и долевого участия

В ряде случаев для определения величины влияния факторов на прирост результативного показателя может быть использован способ пропорционального деления. Это касается тех случаев, когда мы имеем дело с аддитивными моделями типа Y = Xi и смешанными типа

Y=a/(b+c+d+…+n) (50)

В первом случае, когда имеем одноуровневую модель типа У = а + b + с, расчет проводится следующим образом: Ya=Y/(a+b+c)*a (51) Yb=Y/(a+b+c)*b (52)

Yc=Y/(a+b+c)*c (53)

4. Метод цепных подстановок является наиболее универсальным из методов элиминирования. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т д. факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Степень влияния того или иного показателя выявляется последовательным вычитанием: из второго расчета вычитается первый, из третьего – второй и т. д. В первом расчете все величины плановые, в последнем – фактические.

23. Методы факторного анализа (интегральный 2-х и 3-х факторный).

Интегральный способ применяется в детерминированном факторном анализе в мультипликативных, кратных и комбинированных моделях.

Данный метод позволяет разложить дополнительный прирост результативного показателя в связи с взаимодействием факторов между ними.

Элиминирование как способ детерминированного факторного анализа имеет важный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга, однако фактически они изменяются взаимосвязанно, в результате образуется некоторый неразложимый остаток, который прибавляется к величине влияния одного из факторов (как правило, последнего). В связи с этим величина влияния факторов на изменение результативного показателя колеблется в зависимости от места фактора в детерминированной модели. Чтобы избавиться от этого недостатка, в детерминированном факторном анализе используется интегральный метод, который применяется для определения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида.

Использование этого способа позволяет получить более точные результаты вычисления влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц и избежать неоднозначной оценки влияния: в данном случае результаты не зависят от местоположения факторов в модели, а дополнительный прирост результативного показателя, возникающий из-за взаимодействия факторов, распределяется между ними поровну.

Для распределения дополнительного прироста недостаточно взять его часть, соответствующую количеству факторов, т. к. факторы могут действовать в разных направлениях. Поэтому изменение результативного показателя измеряется на бесконечно малых отрезках времени, т. е. производится суммирование приращения результата, определяемого как частные произведения, умноженные на приращения факторов на бесконечно малых промежутках. Операция вычисления определенного интеграла решается с помощью ПЭВМ и сводится к построению подынтегральных выражений, которые зависят от вида функции или модели факторной системы.

Рабочие формулы для применения интегрального метода:

24. Методы факторного анализа (логарифмический).

Один из методов измерения влияния изменений факторных показателей на изменение результативного показателя. Позволяет получить более точные, чем при методах элиминирования и интегральном методе, оценки влияния факторов. При использовании этого метода дополнительный прирост результативного показателя («неразложимый остаток»), образовавшийся в результате взаимодействия факторов, распределяется между ними пропорционально силе их изолированного воздействия на результативный показатель. Результаты не зависят от последовательности расчета факторных влияний. Применяется для определения влияния факторов в мультипликативных моделях.

Математически логарифмический метод описывается следующим образом. Пусть результативный показатель можно представить в виде произведения двух факторов: z = х·у. Прологарифмировав обе части равенства, получим:

![]()

Учитывая, что между индексами изменения показателей сохраняется та же зависимость, что и между самими показателями, произведем замену абсолютных значений индикаторов на индексы:

Таким образом, для факторной системы z = х • у абсолютное изменение показателяz за счет факторов х и у определяется по формулам:

25. Понятие динамического норматива, принципы и методы его формирования.

Динамический норматив (ДН) – это модель эффективного режима работы ПС в целом или отдельных её звеньев. Сопоставление фактического режима функционирования ПС с нормативным позволяет выявить имеющиеся у них резервы. Вызывает определенный интерес методика построения динамических нормативов и анализ производственно-хозяйственной деятельности (ПХД ПС) на их основе.

Процесс формирования нормативной динамической модели состоит из следующих этапов: формирование и анализ целевых установок; отбор аналитических коэффициентов; формирование блоков финансово-экономических показателей; упорядочение финансово-экономических показателей каждого блока по темпам (индексам) их роста или прироста; построение матрицы парных сравнений финансово-экономических показателей с использованием финансово-оперативных коэффициентов.

Теория динамического норматива основана на принципах динамической сопоставимости и динамической соподчиненности показателей развития. Принципы динамической сопоставимости и соподчиненности показателей означают, что последние должны гарантировать сравниваемость во времени и пространстве оценок принимаемых решений. Им было подмечено, что несопоставимые в статике характеристики хозяйства становятся сопоставимыми в динамике.