1.3 Методы оценки финансового риска

В ситуации риска будущие результаты проводимых операций не могут быть определены однозначно, поскольку им соответствует значение дохода, а некоторое множество возможных доходов и присущих им шансов осуществления, зависящее от реализации в будущем тех или иных событий, явлений, сценариев и т.п.

Очевидно, что точные последствия реализации будущих событий заранее предсказать нельзя. Однако при проведении оценки риска предполагается, что лицо, принимающее решение, может описать возможные результаты и шансы их получения, указав для каждого из них миру правдоподобия осуществления в виде объективных или субъективных вероятностей.

В простейшем случае подобное описание представляет собой таблицу, в которой перечислены все возможные значения предполагаемого результата и вероятность их реализации.

Очевидно, что можно построить множество различных сценариев развития событий. Однако и полученная в итоге таблица результатов будет настолько большой, что может оказаться непригодной для практического применения. Более удобный и универсальный подход к описанию последствий наступления тех или иных событий заключается в задании некоторого правила, которое позволяет сопоставить каждому возможному значению случайной величины вероятность его реализации. Подобное правило принято называть законом распределения вероятностной величины.

На практике в качестве такого правила удобно использовать некоторую функцию, называемую функцией распределения вероятностей. Но для решения многих задач достаточно знать лишь несколько характеристик случайной величины, которые дают наглядное представление о её распределении. 8

Оценка рисков проводится в несколько этапов, это:9

1. Оценка объемов продаж (анализ маркетинговых рисков)

По источнику возникновения маркетинговые риски можно классифицировать на:

а) Сбытовые риски:

• риск недостаточной сегментации рынков сбыта;

• риск ошибочного выбора целевого сегмента рынка;

• риск ошибочного выбора стратегии продаж продукта;

• риск неправильной организации и получения неадекватных результатов маркетинговых исследований;

• риск ошибочного ценообразования;

• риск неудачной организации сети сбыта и системы продвижения товара к потребителю.

Б) Риски взаимодействия с контрагентами и партнерами в процессе организации продаж продукции (услуг). Данная группа рисков также тесно связана с процессом реализации продукции и обусловлена тем, что в большинстве случаев компания не сама занимается продвижением товара к потребителям, а использует услуги множества посреднических организаций (оптовые покупатели, рекламные фирмы и т. п.). Она состоит из рисков:

• неэффективной рекламы;

• переоценки маркетинговых принципов сбыта и недоиспользования или неэффективного применения трансфертных моделей реализации продукта;

• вхождения в договорные отношения с недееспособными или неплатежеспособными партнерами;

• задержки партнерами текущих договорных обязательств;

• выхода партнеров из совместной деятельности;

• блокирования договорных отношений с партнерами.

в) Риски непредвиденной конкуренции:

• входа на продуктовый рынок компании многопрофильных (диверсифицированных) компаний из других отраслей;

• экспансии на местный рынок со стороны зарубежных экспортеров;

• конкуренции со стороны аналогов (заменителей) продаваемого компанией продукта.

При анализе маркетинговых рисков разрабатываются три сценария поведения объектов продаж (оптимистический, реалистический, пессимистический), каждому из которых прививается вероятность.

2. Оценка себестоимости (анализ технических и технологических рисков)

Это такие события или явления, возникновение которых влияет на себестоимость выпускаемого товара (за исключением стоимости финансовых ресурсов). При анализе технических и технологических рисков все события подразделяются на влияющие на переменные и на постоянные издержки.

События, влияющие на переменные издержки, не учитываются, а по постоянным издержкам разрабатывается 3 сценария (оптимистический, реалистический, пессимистический) каждому из которых присваивается вероятность.10

3. Оценка нормы дисконта (анализ денежных рисков)

Это такие события или явления, возникновение которых влияет на стоимость финансовых ресурсов предприятия. Денежные риски учитываются в виде поправки к норме дисконта. Формула расчета:

Дисконт = WACC+ σ+РСИ

Дисконт - в самом общем смысле означает разницу между номинальной (т.е. объявленной) суммой некоторого платежа и меньшей фактической суммой выплаты. Иными словами, дисконт понимается как скидка с объявленной величины. Существуют и другие трактовки этого термина, в частности дисконтом может называться учетная ставка, т.е. ставка, по которой банк производит учет векселей.11

Смысл дисконтирования заключается в том, что текущая стоимость будущих финансовых потоков может существенно отличаться от их номинальной стоимости. Теория стоимости денег говорит, что одна и та же сумма, выплачиваемая в разные моменты времени, имеет разную стоимость по следующим двум причинам:

1) риск неполучения;

2) возможность альтернативных инвестиций.

Например, если компания приобрела активы по обычной цене, но смогла договориться о значительной отсрочке их оплаты, то она фактически приобрела активы дешевле обычного. А если компания реализовала актив с существенной отсрочкой платежа, то дебиторская задолженность в МСФО будет отражена не по ее номинальной стоимости, а по текущей, дисконтированной, а разница повлияет на финансовые результаты.

Норма дисконта (Rate of Dicount) – с экономической точки зрения это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая инвестором норма прибыли (Opportunity Rate of Return).

В зависимости от того, каким методом учитывается неопределенность условий реализации инвестиционного проекта, норма дисконта в расчетах эффективности может включать или не включать поправку на риск. Включение поправки на риск обычно производится, когда проект оценивается при единственном сценарии его реализации. Норма дисконта, не включающая премии на риск (безрисковая норма дисконта), отражает доходность альтернативных безрисковых направлений инвестирования. Норма дисконта, включающая поправку на риск, отражает доходность альтернативных направлений инвестирования, характеризующихся тем же риском, что и инвестиции в оцениваемый проект.12

WACC - средневзвешенная стоимость капитала. Показатель используется при оценке необходимости инвестирования в различные ценные бумаги, проекты и дисконтировании ожидаемых доходов от инвестиций и измерении стоимости капитала компании. Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность.

Экономический смысл средневзвешенной стоимости капитала состоит в том, что организация может принимать любые решения (в том числе инвестиционные), если уровень их рентабельности не ниже текущего значения показателя средневзвешенной стоимости капитала. WACC характеризует стоимость капитала, авансированного в деятельность организации.

Фактически WACC характеризует альтернативную стоимость инвестирования, тот уровень доходности, который может быть получен компанией при вложении не в новый проект, а уже в существующий. WACC выражается процентной величиной.

Стоимость капитала показывает уровень рентабельности инвестированного капитала, необходимого для обеспечения максимальной рыночной стоимости компании. Показатель средневзвешенная стоимость капитала организации интегрирует в себе информацию о конкретном составе элементов сформированного (формируемого) капитала, их индивидуальной стоимости и значимости в общей сумме капитала. Он определяет относительный уровень расходов (в форме процентных платежей, дивидендов, вознаграждений и т.п.) за пользование вложенных в деятельность предприятия финансовыми ресурсами.

σ (риск) – несистематические риски (риск нерентабельности), внутри организации, влияют на доходы. Представляет собой средневзвешенное отклонение случайной величины от её математического ожидания, а в качестве весов берутся соответствующие вероятности. Будучи выражено в тех же единицах, стандартное отклонение показывает, на сколько значения случайной величины могут отличаться от её среднего (чем меньше стандартное отклонение, тем уже диапазон вероятностного распределения и тем ниже риск, связанный с данной операцией).

РСИ – риск срока истечения (это все маловероятные события и явления, влияющие на инвестиционный проект). Чем больше срок существования проекта, тем больше вероятность наступления риска срока истечения.

4. Разработка сценария

На основе маркетинговых и технических и технологических рисков составляются сценарии:

О.О.С. = Оптимистический объем продаж * Оптимистическую себестоимость

О.С. = Оптимистический о/п *Реалистическую с/c

Р.С. = Реалистический о/п * Реалистическую с/c

П.С. = Пессимистический о/п * Реалистическую с/c

К.П.С. = Пессимистический о/п * Пессимистическую с/c

Каждому сценарию присваивается вероятность.

5. Оценка ожидаемой доходности

Ожидаемая доходность – это доходность будущих периодов. Формула измерения ожидаемой доходности:

E(x) = ∑вероятности*исход = вероятность1*исход1 + вероятность2*исход2 +…+ вероятностьn*исходn

6. Оценка чистого риска

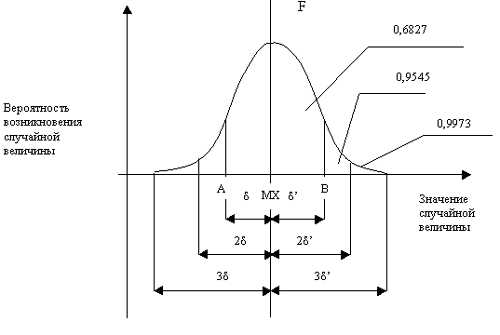

Для нахождения чистого риска кривая Гаусса делится на 3 фигуры:

а) от -∞ до минимального по модулю отрицательного значения

б) от максимального отрицательного значения

в) от 0 до минимального положительного значения

По теории Гаусса рассчитывается площадь фигуры а и площадь a+b+c. Исходя из полученных данных, определяется площадь фигуры b+c. Методом пропорциональной зависимости рассчитывается площадь фигуры b.

Чистый риск равен площади фигур а+b. По теории Гаусса:

68,26% ± σ результата лежат в ± сигме

95,40% ± 2 σ

99,74% ± 3 σ

99,8% ± 4 σ 13

Приемлемый уровень риска:

а) по внешним инвестиционным проектам 2-3%

б) по внутренним инвестиционным проектам 15-20%

Инвестиционный проект (ИП) - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно - сметная документация, разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описанием практических действий по осуществлению инвестиций (бизнес - план). Инвестиционный проект всегда порождается некоторым проектом (понимаемым в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим под теми или иными свойствами, характеристиками и (или) параметрами ИП (продолжительность, реализация, денежные потоки и пр.) в Рекомендациях понимаются соответствующие свойства, характеристики и (или) параметры порождаемого им проекта.

Суть концепции приемлемого уровня риска заключается в том, что всегда существует риск невозможности реализовать избранную стратегию, поскольку нельзя полностью устранить причины нежелательных результатов. Кроме того, всегда можно подыскать такие стратегические решения, которые обеспечивали бы компромиссный уровень риска, то есть его еще называют приемлемым риском. Именно такой риск должен отвечать определенному балансу между ожидаемой выгодой и угрозой потерь.

Описанный выше метод известен так же, как метод аппроксимации, то есть это научный метод, состоящий в замене одних объектов другими, в том или ином смысле близкими к исходным, но более простыми.

Аппроксимация позволяет исследовать числовые характеристики и качественные свойства объекта, сводя задачу к изучению более простых или более удобных объектов (например, таких, характеристики которых легко вычисляются или свойства которых уже известны). В геометрии рассматриваются аппроксимации кривых ломаными. Некоторые разделы математики в сущности целиком посвящены аппроксимации, например, теория приближения функций, численные методы анализа.14

Оценка риска (уровень) может проявляться как качественно, так и количественно.

Количественная оценка риска носит вероятностный (прогнозный) характер, расчет опирается на статистические методы, а величина зависит от уровня принимаемой доверительной вероятности. В качестве количественных оценок могут выступать следующие статистические параметры случайных величин, которыми являются конкретные источники риска:

1) Оценка вероятности осуществления неблагоприятного события на данном объекте риска из-за реализации конкретного источника, обозначаемая PE (probability of event). Проще говоря – это вероятность появления события;

2) Статистическая оценка результата неблагоприятного события как статистическая оценка и размера средних потерь от одного события (обозначенных как LGE – Loss Given Event), и совокупных потерь на данном объекте риска (например, бизнес-процессе) в разрезах типов событий, источников риска или типов потерь. То есть это потери в результате события риска;

3) Статистическая оценка возможных отклонений с заданным уровнем доверительной вероятности от оценки возможных потерь.

Качественная (или экспертная) оценка риска применяется для оценки качественного уровня процедур и технологий осуществления отдельных операций и процессов, а также тех источников и объектов риска, уровень которых нельзя однозначно выразить через некоторое число, характеризующее возможный уровень потерь. В этом случае оценка производится экспертно по 3-5 или 10-бальной системе, для чего разрабатываются специальные таблицы критериев и факторов риска с предлагаемыми шкалами оценок. Качественные оценки используются наряду с количественными оценками для определения соответствия используемых процедур совершения операций эталонным и для определения повышенных зон риска.

Важным элементом методологии управления риском является понятия общей (gross risk) и эталонной (net risk) оценок риска, которые могут быть как количественными, так и качественными.

Под общей оценкой уровня риска (gross risk) понимается оценка реальных угроз и слабостей, существующих на данный момент в операционной и технологической среде предприятия, всех условий, недостатков, характеристик и процедур осуществления анализируемых операций в нём.

Под эталонной (или чистой) оценкой уровня риска (net risk) понимается отраслевая оценка чистого уровня риска по каждому источнику риска на эталонных (идеально организованных) процедурах осуществления операций и процессов с полным набором контрольных мероприятий и всех необходимых ресурсов, исключающих возникновение неожиданных неблагоприятных событий, связанных с собственными (индивидуальными) ошибками и недостатками того или иного предприятия. Оценка эталонного (чистого) риска осуществляется либо на основе общепринятых отраслевых баз данных о неблагоприятных событиях операционного характера, либо экспертным способом.

Степень расхождения общей и эталонных оценок риска на отдельных операциях или процессах характеризует уровень слабостей и недостатков конкретного предприятия в процедурах и технологиях осуществления данных операций или процессов.

Выводы по первой главе:

Сущность и содержание финансовых рисков дают понимание важности и актуальности вопроса этих рисков. Теория объясняет, что риск присущ абсолютно всем элементам менеджмента в современных организациях и то, что игнорирование этого вопроса может привести к отрицательным экономическим последствиям, потеряв возможность получить дополнительную прибыль. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в их общей системе. Но определение конкретного вида риска на предприятии – это только первый шаг. Классификация создает возможности для эффективного применения соответствующих методов, приемов управления риском, так как каждому риску соответствует своя система приемов управления риском. Это и будет вторым шагом на пути управления финансовыми рисками на предприятии.

Управление рисками - это процессы, связанные с идентификацией, анализом рисков и принятием решений, которые включают максимизацию положительных и минимизацию отрицательных последствий рисковых событий.

То есть, для грамотного управления рисками на предприятии, нужно выбрать подходы к их управлению, определить их способность повлиять на проект, провести их качественный и количественный анализы, распланировать план реагирования на риски и проводить мониторинг по проделанной работе.

Для принятия управленческих решений, связанных с риском, важно обладать максимумом информации по интересующему направлению. Именно поэтому в управление рисками большее место отводиться анализу, а меньшее – выбору минимизации риска.

Средствами разрешения рисков являются их избежание, удержание, передача, снижение их степени. Для снижения степени риска применяются различные приемы, наиболее распространенными являются: диверсификация; приобретение дополнительной информации о выборе и результатах; лимитирование; самострахование; страхование.Каждый из приёмов имеет как определенные преимущества, так и недостатки. Поэтому обычно используют определенные комбинации этих инструментов «подавления» рисков.

Завершающим этапом в анализе средств снижения риска является формулировка общего плана управления рисками предприятия. Этот план должен включать: результаты идентификации всех областей риска для предприятия, перечень основных идентификаторов риска в каждой области; результаты рейтинговой оценки индикаторов риска; результаты статистического анализа риска, рекомендуемые стратегии снижения риска в каждой сфере деятельности предприятия.

Основной задачей методики определения риска является нахождение чистого риска и проверка его приемлемости по внешнему и по внутреннему уровню. После сравнения результатов анализа финансового риска и определения величины всех возможных убытков, которые предприятие может понести в будущем, принимается решение по снижению степени риска. Правильно принятое решение позволит предприятию в будущем понести наименьшие финансовые потери и тем самым увеличить доходность.

Следовательно, для эффективного управления финансовыми рисками и рисками необходимо опираться на научные разработки, умело комбинировать известные методы и применять их в ежедневной работе. Главное, что бы система управления финансовыми рисками была простой, прозрачной, практичной и соответствовала стратегическим целям предприятия.