ВСТУП

Актуальність теми даного реферату визначається тим, що для розвитку малого та середнього бізнесу необхідні вільні грошові кошти, які за сучасних умов важко роздобути навіть для фінансування найбільш перспективних галузей. Тому виникає потреба в застосуванні кредиту. Кредит є необхідним елементом процесу функціонування ринкової економіки . Кредит – чи не єдиний спосіб вирішити проблему забезпечення стабільної, ритмічної роботи будь-якого підприємства, в тому числі малого бізнесу.

Без кредиту неможливе розширене відтворювання, він є важливою складовою діяльності як великих так і малих підприємству різної форми власності і являється надійним інструментом стимулювання виробництва. Він опосередковує процес виробництва і реалізації продукції, сприяє впровадженню інновацій, стає джерелом капітальних вкладень.

Метою написання цього реферату є дослідження процесу виникнення таких кредитних відносин, тобто надання кредитів комерційними банками підприємствам, які відносяться до ланки малого бізнесу. Ми розглянемо суть цих відносин, порядок здійснення даного виду кредитування, а також визначимо проблеми та перспективи розвитку банківського кредитування малого бізнесу в Україні.

Завдання, якому присвячена даний реферат, – це, перш за все, висвітлювання проблем банківського кредитування підприємств малого бізнесу на сучасному етапі розвитку української економіки.

Відповідно, об’єктом дослідження виступають кредитні відносини, які виникають між суб’єктами цих відносин – банківськими установами з одного боку та малими підприємствами з іншого.

Дослідження проблем розвитку цих відносин в наш час знаходиться в центрі уваги економічної науки. Це пояснюється тим, що мале підприємництво охоплює всі основні аспекти господарської діяльності, визначаючи процес економічного росту.

Порядок здійснення банківського кредитування малого бізнесу

Банківський кредит надається всім суб'єктам господарювання незалежно від форми власності за умови, що позичальник є юридичною особою або фізичною особою, зареєстрованою як суб'єкт підприємництва. Кредит надається у тимчасове користування на умовах, передбачених кредитним договором.

Кредити юридичним особам поділяють на дві групи:

1) кредити в поточну діяльність;

2) кредити в інвестиційну діяльність.

Кредити в поточну діяльність — це кредити, надані позичальникам на задоволення тимчасової потреби в коштах для придбання поточних активів у разі розриву між часом надходження коштів та здійснення витрат.

Вони включають усі кредити, надані на купівлю сировини та інших виробничих запасів, на сезонні витрати та інші цілі. До кредитів у поточну діяльність відносять: операції РЕПО, ураховані векселі, факторингові операції, кредити за внутрішніми торговельними операціями, кредити за експортно-імпортними операціями.

Кредити в інвестиційну діяльність — це кредити, надані позичальникам на задоволення їх тимчасової потреби в коштах при здійсненні інвестицій.

До них відносять: кредити на будівництво та освоєння землі, кредити на купівлю будівель, споруд, обладнання та землі, фінансовий лізинг.

Кредитування здійснюється в межах параметрів, визначених кредитною політикою банку, які включають: пріоритетні напрями в кредитуванні; обсяги кредитів та структуру кредитного портфеля; граничні розміри кредиту на одного позичальника; методику оцінки фінансового стану та кредитоспроможності позичальника; рівень процентної ставки тощо.

Кредити надаються тільки на комерційних засадах із додержанням таких умов:

оцінки банком кредитоспроможності позичальника, його фінансової стабільності, ліквідності та рентабельності діяльності;

кредитуються тільки ті види діяльності позичальника, які передбачені його статутом;

позичальник повинен мати власне майно та брати участь у фінансуванні об’єкта, що кредитується, певною сумою власного капіталу.

Також сам Національний банк України встановлює певні вимоги щодо здійснення комерційними банками кредитних операцій.

Так, кожне рішення щодо надання кредитів, незалежно від розміру та терміну запрошуваного кредиту, повинне прийматися колегіально — Правлінням банку, Кредитним комітетом, кредитною комісією тощо. Кредитування позичальників здійснюється банками за умови дотримання відповідних економічних нормативів банківської діяльності.

До нормативів, що регулюють кредитну діяльність банків, належать:

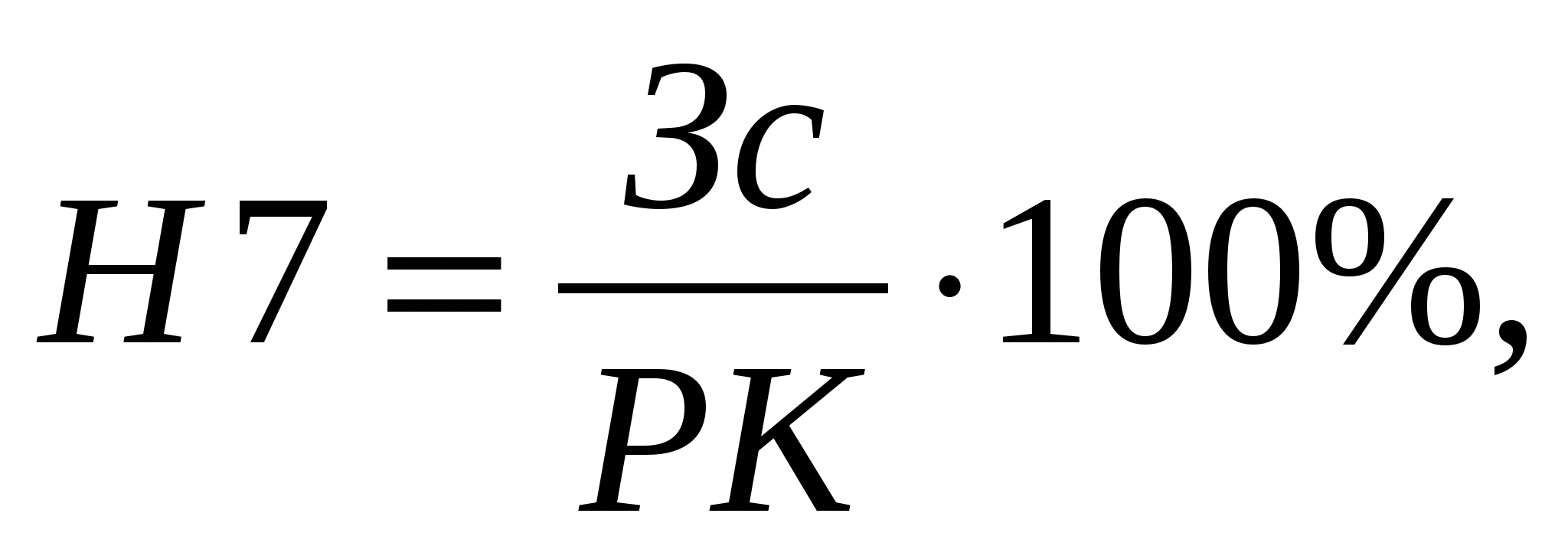

норматив максимального розміру кредитного ризику на одного контрагента (Н7);

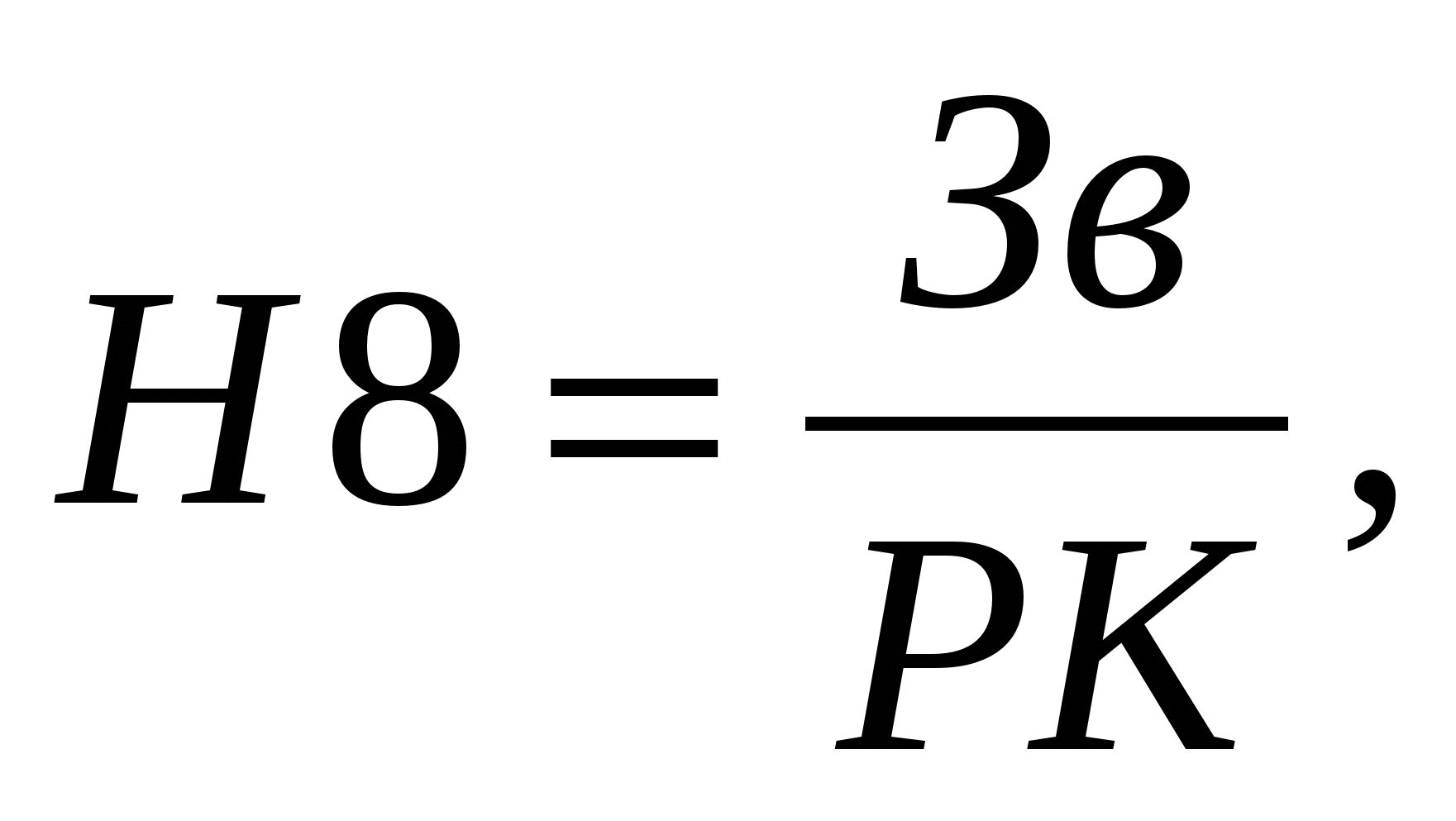

норматив великих кредитних ризиків (Н8);

норматив максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру (Н9);

норматив максимального сукупного розміру кредитів, гарантій та поручительств, наданих інсайдерам (Н10).

Розглянемо ці нормативи детальніше:

Норматив максимального розміру кредитного ризику на одного контрагента (Н7):

Встановлюється з метою обмеження кредитного ризику, що виникає внаслідок невиконання окремими контрагентами своїх зобов'язань.

Розраховується він за формулою:

(1.1.)

(1.1.)

де Зс – сукупна сума всіх вимог банку до контрагента та всіх позабалансових зобов’язань, виданих банком щодо цього контрагента (або групи позабалансових контрагентів), РК – регулятивний капітал банку.

Значення нормативу Н7 повинно не перевищувати 25 %.

Норматив великих кредитних ризиків (Н8):

Установлюється з метою обмеження концентрації кредитного ризику за окремим контрагентом або групою пов'язаних контрагентів.

Розраховується за такою формулою:

(1.2.)

(1.2.)

де Зв – сума всіх великих кредитних ризиків, наданих банком щодо всіх контрагентів (або груп пов’язаних контрагентів), з рахуванням усіх позабалансових зобов'язань, виданих банком щодо цього контрагента (або групи пов'язаних контрагентів), РК – регулятивний капітал банку.

Значення нормативу Н8 має не перевищувати 8-кратного розміру регулятивного капіталу банку.

Якщо один контрагент банку входить одночасно до складу кількох груп пов'язаних контрагентів, то при розрахунку нормативу великих кредитних ризиків (Н8) сума наданого кредиту контрагента, що входить до складу кількох груп, враховується один раз.