МИНОБНАУКИ РОССИИ

Санкт-Петербургский государственный электротехнический

университет “ЛЭТИ”

Кафедра «прикладная экономика»

КУРСОВАЯ РАБОТА

по учебной дисциплине «Экономика ОРГАНИЗАЦИИ»

на тему: «Расчет и анализ себестоимости продукции»

Выполнил студент группы 0205

Самотканов К.А.

Руководитель:

Лебедева Т.Н.

Санкт-Петербург

2013

Содержание.

Введение………………………………………………………………………….……...3

1. Теоретические основы расчета и анализа себестоимости продукции……..……...4

1.1 Понятие и виды производственно-сбытовых издержек…………………..…....4

1.2. Себестоимость продукции: понятие, состав, виды и расчёт………….……….8

1.3. Расчет себестоимости по статьям калькуляции………………………………………………………..………….………...11

1.4 Методы отнесения косвенных затрат на единицу продукции…………….…..16

1.5 Анализ структуры и рентабельности себестоимости единицы продукции.….18

2. Расчет себестоимости, цены и прибыли по видам продукции……………….……26

2.1 Расчет прямых(переменных) затрат на единицу продукции………….…….....26

2.2 Расчет косвенных затрат не единицу продукции……………………………….28

2.3 Расчет полной себестоимости единицы продукции…………………………….30

3. Анализ себестоимости продукции……………………………………………………………………………..…36

3.1 Анализ структуры себестоимости и расчет видов продаж………………….…36

3.2 Анализ рентабельности видов продукции и разработка предложений по изменению состава и структуры выпускаемой и реализуемой продукции …………………........45

Заключение……………………………………………………………………………….47

Список используемой литературы……………………………………………………48

Введение

Цель выполнения данной курсовой работы заключается в закреплении и углублении теоретических знаний и практических навыков выполнения расчетов и анализа экономических показателей по важнейшей теме дисциплины «Экономика организации».

Актуальность данной темы объясняется ролью, которую играют показатели себестоимости продукции в современных рыночных условиях.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия, поэтому анализ данных показателей имеет важное значение. Успех любого предприятия зависит от формирования затрат и себестоимости по нескольким причинам: во-первых, затраты на производство изделия выступают важнейшим элементом при определении справедливой и конкурентоспособной продажной цены, во-вторых, информация о себестоимости продукции часто лежит в основе прогнозирования и управления производством и затратами и в-третьих, знание себестоимости необходимо для определения сальдо материальных счетов на конец отчетного периода.

Поэтому знание механизмов формирования себестоимости продукции, правильный выбор метода распределения накладных расходов по видам выпускаемой продукции, умение выявлять причины излишних и необоснованных затрат являются залогом успешности будущего специалиста в области экономики и менеджмента.

Представленная курсовая работа состоит из введения, теоретических основ расчета и анализа себестоимости продукции, непосредственного расчета себестоимости единицы продукции и ее анализа, а также заключения.

1. Теоретические основы расчета и анализа себестоимости продукции

1.1 Понятие и виды производственно-сбытовых издержек

Деятельность фирмы имеет смысл для её владельцев лишь в случае получения ими дохода в форме прибыли. А прибыль – это превышение выручки от продаж товара над суммарными издержками (затратами ресурсов) на его изготовление и организацию продажи. Однако это определение ещё недостаточно корректно, поскольку величина таких общих издержек может быть рассчитана по-разному.

Производственно-сбытовые издержки – совокупность расходов предприятия, выраженных в денежной форме, осуществленных исключительно для производства, продвижения на рынок и реализацию продукции, сопровождение, гарантийный надзор и устранение недостатков выявленных в процессе эксплуатации, а также расходов на подготовку и освоение производства, подготовку кадров и других расходов, связанных с извлечением прибыли. К издержкам обращения относят полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: затраты на содержание зданий, административного аппарата и т.п. [1] Для контроля и регулирования затраты классифицируются на регулируемые и нерегулируемые. Регулируемые затраты – это такие затраты, величина которых может зависеть от уровня управления организацией. Нерегулируемые затраты – это расходы, величина которых, чаще всего, не зависеть от уровня управления организацией. По возможности осуществления контроля за затратами они подразделяются на контролируемые и неконтролируемые. Неконтролируемые затраты – затраты, которые нельзя контролировать самой организации(налоги и прочее). [2] Альтернативные(временные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативного варианта из нескольких. Они означают упущенную выгоду, возникающие при ограниченных ресурсах.

Снижение производственно-сбытовых издержек является существенным фактором роста конкурентоспособности организации (предприятия). Так, снижение удельных издержек ведет при прочих равных условиях к росту конкурентоспособности организации(предприятия). Это позволяет предприятию инвестировать больше средств в развитие организации (предприятия). А также выгоду приносят укрупнение масштабов деятельности вследствие снижения затрат на единицу товара. [1]

Производственно-сбытовые издержки в зависимости от целей и задач экономического анализа могут быть классифицированы по ряду признаков (табл.1)

Таблица 1

ПРИЗНАК КЛАССИФИКАЦИИ |

ВИДЫ ЗАТРАТ |

По экономическому содержанию |

Явные Неявные |

По объекту отнесения (месту возникновения) |

Изделие (группа изделий) Процесс Структурное подразделение |

По способу отнесения |

Прямые Косвенные |

По роли в производственном процессе |

Производственные Внепроизводственные |

По периодичности возникновения |

Текущие Единовременные |

По отношению ко времени отнесения |

Фактические (прошлые) Tекущего периода Будущие (планируемые,непланируемые) |

По отношению к объему производства |

Постоянные Переменные |

По экономическим элементам |

Экономические элементы затрат (Положение о составе затрат) · Материальные затраты (без стоимости возвратных отходов) · Затраты на оплату труда · Отчисления на социальные нужды · Амортизация основных фондов · Прочие затраты |

Экономические элементы затрат

В экономике предприятия принято выделять следующие экономические элементы:

1. Материальные затраты (за вычетом возвратных отходов):

- затраты на сырье;

- на запасные части для ремонта;

- комплектующие изделия;

- затраты на топливо и энергию со стороны;

- услуги сторонних организаций производственного характера;

2. Затраты на оплату труда, включая выплаты работникам организации в денежной и натуральной форме; стимулирующие доплаты и надбавки; компенсирующие выплаты; премии и единовременные поощрительные выплаты, а также затраты, связанные с содержанием работника, предусмотренные контрактом.

3. Отчисления на социальные нужды (в пенсионный фонд, фонд социального страхования, фонд медицинского страхования).

4. Амортизация основных средств.

5. Прочие затраты.

Классификация по экономическим элементам одинакова для всех предприятий независимо от их размера и отраслевой принадлежности.

Выделение экономических элементов необходимо для установления плановых и фактических затрат по предприятию в целом, а также для определения фонда оплаты труда, объема закупаемых материальных ресурсов, размера амортизации и т.д.

В основу классификации положен принцип экономической однородности затрат, независимо от места их возникновения и направления.

Подразделение затрат по элементам позволяет определить все затраты на производство и реализацию продукции и отразить их в смете затрат на производство.[3]

Если анализируются затраты на производство и реализацию того или иного вида продукции, объектом отнесения издержек выступает конкретное изделие( или группа однородных изделий).

В зависимости от выбранного объекта все издержки могут быть подразделены на прямые и косвенные. Прямые издержки - это издержки, которые полностью относятся к товару. К ним относятся:

З/п рабочих, связанная конкретно с производством товара

Стоимость сырья, из которого производится продукция

Косвенные (накладные) издержки — это издержки, которые не зависят от производства продукция. К ним относят:

Аренду;

Амортизацию;

Оплату кредита и другое.[3]

Критерием разделения издержек на постоянные и переменные является их зависимость от объема производства. Они не могут быть отнесены прямо на объект в момент их возникновения в силу тех или иных причин. В качестве таких причин могут выступать:

Невозможность прямого отнесения, определяемая природой затрат. Например затраты по содержанию административных помещений не могут быть непосредственно отнесены на определенную продукцию (работы, услуги)

Сложность организации или экономическая нецелесообразность дифференцированного учета затрат

Принятая учетная политика предприятия, которой предусматривается учет определенных видов издержек как общих (управленческие, общепроизводственные и общехозяйственные расходы)

Практика показывает, что не всегда рационально слишком точное деление расходов на прямые и косвенные с целью повышения точности расчетов. Учитываемые, например, в составе коммерческих расходов расходы на тару и упаковку (которые явно являются прямыми), относятся к коммерческим, так как обеспечивают реализацию продукции, и выделять их из соответствующей статьи калькуляции нецелесообразно.

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска. В соответствии с этим экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. являются переменными).

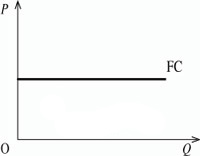

Постоянные издержки FC - Это такие издержки, величина которых не меняется в зависимости от изменения объема производства

К постоянным издержкам относятся:

постоянным издержкам относятся:

оплата процентов по банковским кредитам;

оклад управляющего персонала;

страховые выплаты; [2]

Переменные издержки VC — это издержки, которые зависят от объема продукции фирмы.

К переменным издержкам относятся:

заработная плата

Затраты на сырье

Затраты на электроэнергию для станков[2]

В зависимости от роли издержек в деятельности фирмы их можно подразделить на производственные и непроизводственные, (общефирменные). Критерием такого деления издержек является наличие или отсутствие непосредственной связи с процессом производства товаров или услуг. Производственные издержки связаны непосредственно с производственной деятельностью организации. К примеру, затраты на сырье и материалы.[2]

Непроизводственные (общефирменные) издержки, cвязанные с реализацией готовой продукции предприятием.[2]

По периодичности возникновения издержки организации (предприятия) принято делить на текущие и единовременные. К текущим расходам относятся расходы, связанные с производством и продажей продукции данного периода. Обычно это основная часть расходов организации. Единовременными называют расходы, связанные с подготовкой новых производств, освоением новой продукции, резервированием затрат на какие-либо цели (оплату отпусков, ремонт основных средств и пр.).