7. Износ основных фондов. Амортизация основных фондов.

Со временем все основные фонды подвергаются износу. Износ основных фондов - частичная или полная утрата основными фондами потребительских свойств и стоимости в процессе эксплуатации. Износ основных фондов бывает двух видов: физический и моральный.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный.

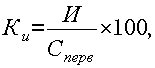

Коэффициент физического износа вычисляют по формуле

(5)

(5)

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

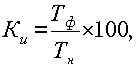

Для объектов, срок службы которых ниже нормативного:

(6)

(6)

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Различают две формы морального износа.

Первая форма выражается в уменьшении стоимости машин и оборудования в результате повышения производительности труда в отраслях, изготавливающих их. Производство новых машин и оборудования становится более дешевым, действующие машины и оборудование морально обесцениваются и экономически устаревают.

Вторая форма морального износа выражается в снижении стоимости машин и оборудования в результате появления новых, более производительных видов машин и оборудования, лучших по технико-экономическим параметрам.

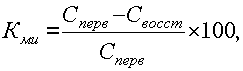

Относительная величина морального износа первого вида может быть рассчитана по формуле

(8)

(8)

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

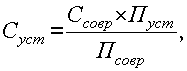

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

(9)

(9)

где Ссовр, Суст – восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины.

Амортизация основных фондов.

Постепенно изнашиваясь, основные фонды за нормативный срок службы должны полностью перенести свою первоначальную (восстановительную) стоимость на изготовленную с их участием продукцию. Плановое перенесение стоимости основных фондов на продукцию называют амортизацией, а средства, включаемые в себестоимость продукции и характеризующие этот перенос стоимости - амортизационными отчислениями. Амортизационные отчисления в совокупности образуют амортизационный фонд. Сумма начисленной за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительной) стоимости.

Объектами для начисления амортизации являются объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления.

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации - это установленный государством годовой процент возмещения стоимости основных средств.

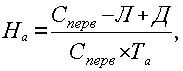

Норму амортизации на полное восстановление, рассчитывают по выражению

(10)

(10)

где Нв – годовая норма амортизации на полное восстановление;

Сперв – первоначальная стоимость основных средств;

Л – ликвидационная стоимость основных производственных средств;

Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией;

Та – срок полезного использования.

Способы начисления амортизационных отчислений

- Линейный способ.

- При способе уменьшаемого остатка.

- При способе списания стоимости по сумме чисел лет срока полезного использования.

- При способе списания стоимости пропорционально объему продукции (работ).