3 Основные принципы бухгалтерского учета.

Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета, можно считать следующие. Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и других организаций. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только имущество, которое признается собственностью именно этой конкретной организации. Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределенное использованием двойной записи на счетах, т. е. одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации. Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется бухгалтерский учет. Принцип осмотрительности (консерватизм) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведет к тому, что финансовая отчетность перестанет быть нейтральной и, следовательно, утратит надежность. Принцип начислений (условные факты хозяйственной деятельности) — исходит из того, что все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на: принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом; принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчетном периоде, учитываются отдельно. Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчетности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов времени исчислить финансовые результаты. Принцип конфиденциальности. Содержание внутренней учетной информации — коммерческая тайна организации, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность. Принцип денежного измерения, т.е. количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны. Принцип преемственности в бухгалтерском учете предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

4 Классификация хозяйственных средств организации по составу и размещению.

Все имущество предприятия подразделяется на несколько групп:

Основные средства (01) - совокупность материально-вещественных ценностей, которые используются в качестве средств труда при производстве продукции, оказании услуг и выполнении работ, либо для управления организацией в течение периода, превышающего 12 месяцев. К основным средствам относятся: здания, сооружения, земельные участки, машины и оборудование, объекты природопользования и др. То есть предметы, служащие более одного года и предметы, которые имеют стоимость на дату приобретения более стократного размера минимальной месячной оплаты труда. Организация имеет право не чаще одного раза в год переоценивать объекты основных средств либо путем индексации, либо путем прямого пересчета по рыночным средствам.

Нематериальные активы (04) - объекты длительного пользования (более 1 года), имеющие оценку и приносящие доходы, но не являющиеся вещественными ценностями для организации. К нематериальным активам относятся: право пользования патентами, лицензиями, компьютерными программами, расходы на рекламу и др.

Доходные вложения в материальные ценности (03) - имущество, предоставляемое организацией для передачи в лизинг по договору проката за плату во временное пользование с целью получения дохода.

Вложения во внеоборотные активы (08) - затраты организации в объекты, которые в последствии будут приняты к бухгалтерскому учету в качестве основных средств.

Финансовые вложения (58) - вложения организаций на приобретение государственных и иных краткосрочных и долгосрочных ценных бумаг, а также инвестиции в уставный капитал других организаций.

Оборотные средства делятся на две части:

предметы труда (сырье, материалы, топливо и т.д.), которые теряют свою натуральную форму, полностью переносят свою стоимость на продукцию и потребляются в одном производственном цикле (счета 10, 20, 21, 23 , 29, 46);

готовая продукция и товары для перепродажи (счета 41 и 43).

Денежные средства (50 - касса, 51 - расчетный счет, 55 - специальные счета в банках, 57 - переводы в пути) - сумма наличных денег в кассе, свободные на расчетных и валютных счетах в банке.

Дебиторская задолженность (62 - расчеты с покупателями и заказчиками, 70 - расчеты с персоналом по оплате труда, 71 - расчеты с подотчетными лицами, 76 - расчеты с разными дебиторами и кредиторами) - задолженность организации юридических и физических лиц за товары, услуги, продукцию по выданным авансам, суммой за подотчетными и другими лицами.

5 Классификация хозяйственных средств организации по источникам образования и использования.

Начиная изучение бухгалтерского учета, в первую очередь надо изучить вопрос классификации средств,крайне необходимый для правильного учета имущества предприятия (учреждения). Средства можно подразделять по многим признакам. В бухгалтерском учете используются две основныеклассификации хозяйственных средств: 1) по составу, видам, по роли в производстве; 2) по источникам образования (по праву собственности). По первой классификации средства делятся на две группы: средства долгосрочного использования и краткосрочного использования (раньше их называли основные и оборотные средства). В рыночных условиях появились и другие средства,например нематериальные активы. Особенностью средств долгосрочного использования является многократное, продолжительное использование без изменения их внешнего вида, формы. По мере изнашивания они по частям передают свою стоимость на готовую продукцию. Средства долгосрочного использования делятся на основные средства, нематериальные активы и финансовые вложения. Основные средства включают в себя здания и сооружения, машины и оборудование, транспортные средства,вычислительную технику и т.д. сроком службы более 1 года. Выделяются незаконченное капитальное строительство и приобретение основных средств. С появлением в нашей экономике совместных и иностранных предприятий образовалась такая группасредств долгосрочного использования, как нематериальные активы, не имеющие физической формы, не имеющие «осязаемой ценности»: лицензии, патенты, программное обеспечение ЭВМ и др. Они также изнашиваются постепенно, как и основные средства. В условиях рыночной экономики в учете выделилась новая группа средств— финансовые вложения в виде акций, облигаций, предоставленные другим предприятием займы. Эти средства приносят доход предприятию, не теряя своей стоимости. Оборотные средства краткосрочного, или текущего, использования (в балансе их называют текущими активами) — это предметы труда, которые используются непродолжительное время и часто потребляются в одном производственном цикле, полностью перенося свою стоимость на изготовленную продукцию. К ним относятся сырье и материалы, полуфабрикаты, комплектующие изделия для изготовления продукции, топливо, запчасти для ремонта основных средств, незавершенное производство, готовая продукция, покупные товары, предназначенные для реализации, денежные средства в кассе предприятия (наличные деньги) и на расчетном и валютном счетах в банке. К оборотным средствам относятся также дебиторская задолженность (лат. с1еЬНог— должник) за отгруженную продукцию, товары, еще не оплаченные покупателем. Вторая классификация средств — по источникам образования, т.е. чьи это средства, чья это собственность. По этому признаку хозяйственные средства делятся на собственные и заемные. Главный источниксобственных средств — это уставный фонд (уставный капитал), сумма которого записывается в уставе предприятия, регистрируется в государственных органах и создается, формируется собственниками, учредителями предприятия (государство, юридические и физические лица). Взносы в уставный фонд по договоренности учредителей вносятся в денежной и неденежной форме (материалами, товарами и т.д.), а в бюджетных организациях — это бюджетное финансирование. Неденежные вклады в уставный фонд подлежат экспертной оценке уполномоченными организациями для установления их реальной стоимости. Вторым источником собственных средств является прибыль предприятия — это разность между выручкой от реализации и затратами. Но определенная часть прибыли отчисляется государству в виде налогов на прибыль, на недвижимость, а оставшаяся в распоряжении предприятия прибыль идет на нужды производства, на выплату дивидендов учредителям и т.д. Все безвозмездные поступления денежных средств и материальных ценностей также являются источникамисобственных средств. На практике у всех предприятий кроме собственных средств в обороте участвуют и чужие, заемныесредства, которые называются кредиторской задолженностью (от лат. сгес/Ног— заимодавец). К такой задолженности относят задолженность по кредитам банка, займам юридических и физических лиц, задолженность поставщикам и подрядчикам за товары и услуги, задолженность бюджету, персоналу по оплате труда и т.д.

6 Счета и двойная запись как метод бухгалтерского учета.

Счет бухгалтерского учета – это специальный способ группировки, текущего отражения и контроля изменений отдельных однородных объектов бухгалтерского учета.

Счет представляет собой двустороннюю таблицу: левая сторона – Дебет, правая – Кредит. Эти термины стали применяться в период зарождения бухгалтерского учета в западноевропейских странах. В то время бухгалтерия охватывала лишь торговые и кредитные операции, и эти слова использовались для обозначения расчетных взаимоотношений между купцами и банкирами. В последующем они превратились в термины бухгалтерского учета.

В зависимости от содержания бухгалтерские счета подразделяются на:

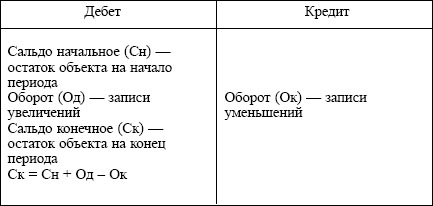

активные – предназначены для учета имущества по наличию, составу и размещению;

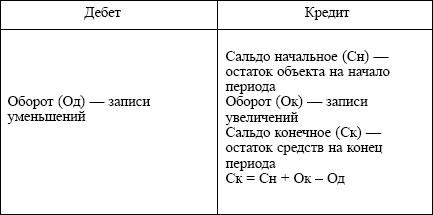

пассивные – отражают учет имущества по источникам его образования.

Активный

счет

По

активным счетам сальдо может быть только

в дебете или отсутствовать.

Пассивный

счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать.

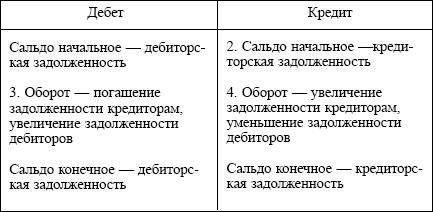

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов.

Активно-пассивный

счет