2.21. Производство с одним и двум переменными производственными факторами. Производственные функции и изокванты. Замещаемость производственных факторов. Эффект масштаба производства.

Привлекаемые для любого вида деятельности ресурсы можно рассматривать как специфические факторы, оказывающие влияние на конечный результат деятельности (выпуск продукции, работ, услуг).

Однако в силу действия одного из основных макроэкономических законов – закона ограниченности производственных возможностей, во-вторых, в силу того, что каждый ресурс имеет определенную цену на рынке, перед каждым производителем всегда возникают следующие задачи:

1.какова должна быть техническая оснащенность и в каких размерах следует привлечь трудовые ресурсы, чтобы выпустить определенное количество продукции;

2.если необходимо увеличить объем производства, то как это сделать оптимально: либо нанять больше работников, либо увеличить техническую оснащенность;

3.как изменятся затраты на производство в зависимости от выбранного способа.

производственная функция описывает отношение между максимально возможным объемом производства и определенным сочетанием производственных ресурсов (факторов).

Qmax = f(K,L,M) (Капитал, труд и материал).

Универсальные свойства:

1.существует предел роста объема производства за счет дополнительного использования одного из ресурсов (при прочих равных ресурсах);

2.существует определенная взаимная дополняемость (комплектарность) с одной стороны, и возможна определенная взаимозаменяемость этих факторов (не приводящая к сокращению объемов производства) – с другой стороны;

3.при определенном сочетании ресурсов не должны применяться такие их комбинации, которые снижают выпуск продукции, т.к. производственная функция связана с достижением максимального выпуска.

2 Переменных фактора:

Основной информационной базой для построения производственной функции является производственная сетка – таблица, отражающая информацию о динамике количества выпускаемой продукции при определенном сочетании ресурсов.

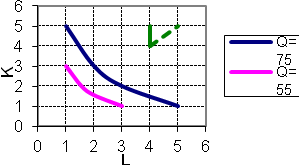

Изокванта – геометрическое место точек, отражающих все возможные сочетания рассматриваемых производственных ресурсов (K и L), обеспечивающих выпуск одинакового объема продукции Q.

показывает, что диапазон выбора комбинаций ресурсов может быть довольно широким, поэтому если достичь определенного Q можно различными сочетаниями ресурсов, значит, можно и нужно выбирать такое их сочетание, которое будет минимизировать затраты на производство (и как следствие, максимизировать прибыль).

Производственная

функция может быть выражена аналитически

в виде подобранной аппроксимирующей

функции, отражающей взаимосвязь между

сочетаниями ресурсов (K,

L)

и Qmax.

Наиболее типичным видом аппроксимирующей

функции, характерной для промышленности

США, является функция

Кобба-Дугласа:

![]()

b – коэффициент производства, определяется статистически для определенных отраслей;

a1, a2, a3 < 1, но их сумма может быть и больше 1.

Для оценки степени замещения одного ресурса другим воспользуемся анализом изоквант.

![]()

(если уменьшим К на 2, то L придётся увеличить на 1 (с 1 до 2)

Таким образом, значение MRTS+L–K показывает, на сколько единиц уменьшится количество используемого К при дополнительном увеличении L на каждую следующую единицу.

MRTS в любой точке изокванты равна тангенсу угла наклона касательной (умноженному на –1). Вогнутая форма изокванты показывает, что MRTSLK уменьшается по мере движения по изокванте сверху вниз. Это означает, что в производстве каждая следующая дополнительная единица труда (L) может замещать все меньшее количество единиц K (при Q=const). И наоборот, уменьшение MRTSKL свидетельствует о том, что для сокращения каждой следующей дополнительной единицы L требуется все больше количество единиц капитала.

2.22. Прибыль, доход, рентабельность. Схемы налогообложения прибыли и дохода.

ПРИБЫЛЬ – превышение выручки над затратами.

Выражает конечный результат хоз.деят-ти предпр-я и явл-ся мерилом его успешной работы. В сис-ме критериев эффективности прибыль занимает центральное место.В условиях технического прогресса в показателе прибыли отражаются использование предприятием производственных фондов, техническое совершенствование пр-ва, повышение производительности труда, снижение себест-ти продукции, улучшение её качества…

ВИДЫ прибыли:

1.Преал – (Расходы по пр-ву и реализации)

Реализации изготовленной продукции, работ или услуг

2.Пвнереал – полученная из других источников, не связанных с с пр-вом и реализаией

3.Побщ(валовая) = Преал + Пвнр ;

4.Пбалансовая = Побщ(валовая) – (сумма первоочередных налогов);

5.Пналогооблаг – скорректированная Пбалансовая . При необходимости это размер прибыли, с которого рассчитывают налог на прибыль(24%)

6.Постат = Пналогоблаг – (Налог на прибыль)

7.Пчистая = Постаточная – (Платежи по внутренним обязательствам – это V группа)

ФУНКЦИИ прибыли:

1.Оценка абсолютной эффективности деят-ти предприятия

2.Источник образования и накопления финансовых ресурсов предпр-я

3.Является стимулом улучшения работы предпр-я

ФАКТОРЫ, влияющие на прибыль:

-рост объема производства;

-изменение структуры и ассортимента выпускаемой продукции;

-повышение качества изделий;

-изменение цен;

-относительное сокращение условно-постоянных расходов;

-улучшение использования основных фондов и повышение фондоотдачи;

-повышение технического уровня производства;

-сокращение сроков освоения вновь введенных мощностей;

-изменение природных условий;

-изменение условий, влияющих на себестоимость изделий;

-общеэкономические и отраслевые факторы.

Под термином «доход» как правило, понимается разница между выручкой от реализации товаров и себестоимостью этих товаров, как произведенных, так и приобретенных.

УПРОЩЁННЫЕ СХЕМЫ НАЛОГООБЛАЖЕНИЯ

Для предприятий малого бизнеса: