Также, износ ос может быть частичным или полным. При частичном износе проводится восстановление ( ремонт или модернизация); при полном – воспроизводство ( расширенное или простое (замена))

№16,17 Процессы возмещения основных средств.

Процесс возмещения износа основных средств осуществляется путем амортизации. Вместе с выручкой за реализованную продукцию и услуги амортизация поступает на расчетный счет предприятия, на котором накапливается. Амортизационные отчисления расходуются непосредственно с расчетного счета на финансирование новых капитальных вложений в ОС. Объектами для начисления амортизации являются объекты ОС, находящиеся в организации на праве собственности, хозяйственного ведения, оперативного управления. ОФ условно делятся на четыре группы:

1 группа — здания, сооружения, их структурные компоненты и передаточные устройства; 2 группа — автомобильный транспорт и узлы (запасные части) к нему; мебель; бытовые электронные, оптические, электромеханические приборы и инструменты; другое конторское (офисное) оборудование, устройства и принадлежности к нему; 3 группа — какие-либо другие основные средства, не включенные в 1, 2 и 4 группы; 4 группа — электронно-вычислительные машины, другие машины для автоматической обработки информации, связанные с ними средства считывания или печатания информации, другие информационные системы, компьютерные программы, телефоны (в том числе мобильные), микрофоны и рации, стоимость которых превышает стоимость малоценных товаров (предметов).

Срок полезного использования – это средний срок службы объектов данного вида.

Норма амортизации ( На) - это установленный государством годовой процент возмещения стоимости основных средств.

На устанавливаются в процентах к балансовой стоимости каждой из групп ОФ на начало отчетного (налогового) периода в таком размере (в расчете на налоговый квартал и календарный год соответственно): группа I – 2 % (10 %); группа 2—10 % (40 %); группа 3 — 6 % (24 %); группа 4 -- 15 % (60 %).

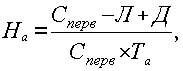

На на полное восстановление, рассчитывают по выражению

где Нв – годовая норма амортизации на полное восстановление; Сперв – первоначальная стоимость основных средств; Л – ликвидационная стоимость основных производственных средств; Д – стоимость демонтажа ликвидируемых основных средств и другие затраты, связанные с ликвидацией; Та – срок полезного использования

На связана со сроком полезного использования объекта основных средств. Можно считать, что срок полезного использования – это величина, обратная норме амортизации.

В течение срока полезного использования объекта ОС начисление амор-ционных отчислений не приостанавливается. Амор-ционные отчисления приостанавливаются, если 1) ОС находятся на реконструкции или модернизации по решению руководителя организации;

2) ОС переведены на консервацию сроком более трех месяцев (по решению руководителя).

Начисление амортизации со стоимости вновь поступивших основных средств начинается с первого числа месяца, следующего за месяцем их поступления. По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия

Начисление амортизации может осуществляться только теми способами, которые разрешены к применению. В настоящее время амортизация объектов основных средств в России производится одним из следующих способов: 1) линейным способом; 2) способом уменьшаемого остатка; 3) способом списания стоимости по сумме чисел лет срока полезного использования; 4) способом списания стоимости пропорционально объему продукции (работ); 5) ускоренным методом амортизации (увеличение размера отчислений по линейному способу).

Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования.