7 Структура текущих активов

Таблица 6. Структура текущих активов, в процентах

Показатели текущих активов |

Предыдущий год |

Отчетный год |

Предыдущий год |

Отчетный год |

Запасы |

1358 |

1579 |

46,44 |

40 % |

НДС по приобретенным ценностям |

6 |

0 |

0,2 |

0 |

Дебиторская задолженность |

394 |

661 |

13,5 |

16,77 % |

Денежные средства |

1166 |

1701 |

39,9 |

43,16 % |

Итого текущих активов |

2924 |

3941 |

100 % |

100 % |

Диаграмма 13. Структура текущих активов: а) начало отчетного периода б) конец отчетного периода

8 Скорость и время оборота оборотных средств

Оборачиваемость капитала тесно связана с его рентабельностью и служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность.

Показатель скорости оборота оборотных средств позволяет определить объем продаж в денежном выражении на 1 рубль текущих активов. Скорость оборота оборотных средств рассчитывается по формуле:

v= ,

,

где v – скорость оборота оборотных средств, V – объем продаж в денежном выражении, ТА – текущие активы.

Время оборота оборотных средств рассчитывается по формуле:

Т=

,

,

Где Т – время оборота оборотных средств, v – скорость оборота оборотных средств.

Таблица 7. Расчет скорости и времени оборота оборотных средств

|

На начало отчетного периода |

На конец отчетного периода |

Объем производства |

26375 |

30995 |

Текущие активы |

2924 |

3941 |

Скорость оборота оборотных средств |

9,02 |

7,86 |

Время оборота оборотных средств |

40, 46 |

45,85 |

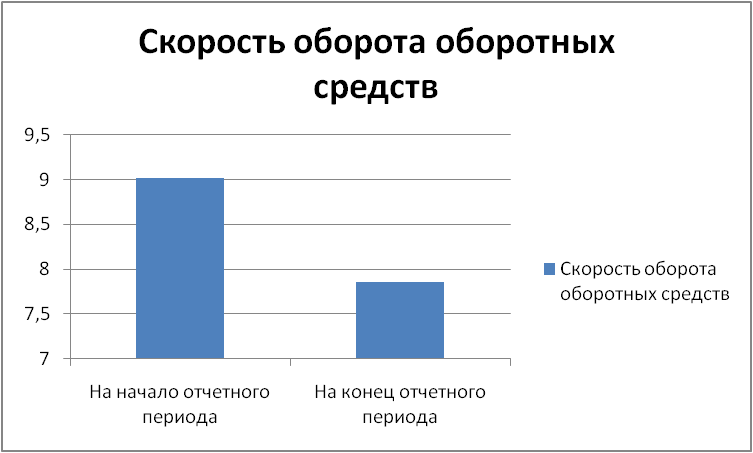

На основе расчетов из таблицы 8 можно представить диаграмму динамики скорости оборота оборотных средств:

Д иаграмма

14. Динамика скорости оборота оборотных

средств

иаграмма

14. Динамика скорости оборота оборотных

средств

Скорость оборота оборотных средств уменьшилась за отчетный период с 9,02 до 7,86. Этот показатель означает, что на начало периода на 1 рубль текущих активов было продано произведенной продукции на 9,02 рубля, а в конце отчетного периода – на 7,86 рубля.

Д иаграмма

15. Динамика времени оборота оборотных

средств

иаграмма

15. Динамика времени оборота оборотных

средств

Время оборота оборотных средств увеличилась с 40,46 до 45,85 дней на конец периода. Это связано с уменьшением скорости оборота оборотных средств, так как данные показатели являются обратными.

9 Влияние различных факторов на величину потребности в оборотных средствах и запасах

Влияние объема продаж и скорости оборота оборотных средств на величину оборотного капитала.

Влияние факторов оценим с помощью цепного метода.

Исходная

модель: ТА=

=

=

=

=

=

2924, 05

=

2924, 05

А. Влияние изменения объема продаж на величину оборотного капитала:

=

=

=

=

= 3436,25

= 3436,25

=3436,25

– 2924,05=512,2

=3436,25

– 2924,05=512,2

Б. Влияние изменения скорости оборота оборотных средств на величину оборотного капитала:

=

= =

=

= 3943, 3

= 3943, 3

507,05

507,05

В. Общее изменение оборотного капитала:

=1019,25

=1019,25

Влияние объема продаж и скорости оборота запасов на величину запасов

Скорость оборота запасов рассчитывается по формуле:

Где v – скорость оборота запасов, V – объем продаж в денежном выражении, Z – запасы.

Таблица 8. Расчет скорости и времени оборота запасов

|

На начало отчетного периода |

На конец отчетного периода |

запасы |

1358 |

1579 |

Объем продаж |

26375 |

30995 |

Скорость оборота запасов |

19,42 |

19,62 |

Оценим влияние факторов на величину запасов, которое проведем с помощью цепного метода.

Исходная модель:

Z= , где Z – запасы.

=

1358,12

=

1358,12

А. Влияние изменения объема продаж на величину запасов:

=

1596,035

=

1596,035

Б. Влияние изменение скорости оборота запасов на величину запасов:

=

=

=

=

=

1579,76 – 1596,035=-16,27

=

1579,76 – 1596,035=-16,27

В. Совокупное влияние факторов на величину запасов:

Таким образом, изменение объема продаж привело к росту запасов, а изменение скорости оборота запасов привело к снижению запасов. Но действие факторов в совокупности привело к росту запасов.