ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ………………………………………………………………………4

Анализ хозяйственной деятельности предприятия…………………….6

Анализ финансовой деятельности предприятия………………………..35

Меры по улучшению деятельности предприятия………………………48

ЗАКЛЮЧЕНИЕ………………………………………………………………….59

БИБЛИОГРАФИЧЕСКИЙ СПИСОК………………………………………….60

ВВЕДЕНИЕ

Анализ хозяйственной деятельности является научной базой принятия управленческих решений в бизнесе. Необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования, принимать и разрабатывать меры для улучшения состояния предприятий.

Объект курсовой работы – ГУП «Волгоградское областное предприятие «ВОКЗАЛ-АВТО».

Предмет – хозяйственная и финансовая деятельность ГУП «Волгоградское областное предприятие «ВОКЗАЛ-АВТО».

Цель работы – изучение методов и способов экономического анализа предприятия, а также разработка мероприятий, направленных на повышение эффективности предприятия.

Для достижения данной цели необходимо решить ряд задач:

- рассчитать долю основного и оборотного капитала в структуре активов;

- рассчитать уровень фондоотдачи и материалоемкости;

- рассмотреть структуру себестоимости продукции;

- рассмотреть структуру текущих активов;

- рассчитать скорость и время оборота запасов;

- провести факторный анализ потребности в оборотных активах;

- рассчитать уровень рентабельности предприятия, продукции, собственного капитала;

- провести факторный анализ рентабельности активов и собственного капитала;

- рассчитать критический объем продаж;

- провести факторный анализ прибыли;

- определить структуру капитала предприятия;

- рассчитать показатели ликвидности;

- рассчитать показатели финансовой устойчивости;

- рассчитать скорость и время оборота дебиторской и кредиторской задолженности;

- провести факторный анализ величины потребности в дебиторской задолженности;

- разработать организационные меры по улучшению деятельности предприятия.

Часть 1

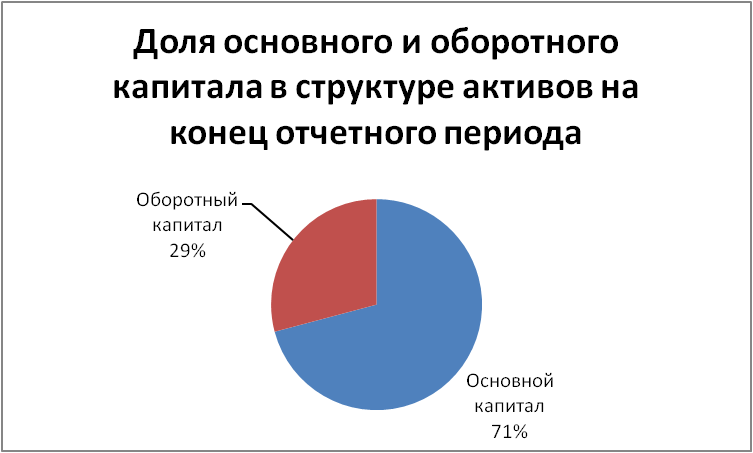

1 Доля основного и оборотного капитала в структуре активов

Таблица 1. Основной и оборотный капитал

показатели |

На начало отчетного периода |

На конец отчетного периода |

Основной капитал, тыс.руб. |

9681 |

9584 |

Оборотный капитал, тыс.руб. |

2924 |

3941 |

Итого, тыс. руб. |

12605 |

13525 |

Доля основного капитала |

77 % |

71 % |

Доля оборотного капитала |

23 % |

29 % |

Диаграмма 1 «Доля основного и оборотного капитала» позволяет увидеть, что основной капитал преобладает в структуре активов, причем на конец отчетного периода его доля уменьшилась с 77 % до 71 % по сравнению со значением на начало периода.

2 Уровень и динамика фондоотдачи

Показатель фондоотдачи необходим для того, чтобы оценивать эффективность использования основных средств. Показатель фондоотдачи характеризует выход продукции на 1 рубль ресурсов. Фондоотдача основных средств определяется по формуле:

,

,

Где ФО – фондоотдача, V – объем реализации, тыс.руб., Ф – основные фонды, тыс.руб.

На

начало отчетного периода: ФО = 2,7;

2,7;

На

конец отчетного периода: ФО = 3,23;

3,23;

Таблица 2. Определение показателя фондоотдачи

|

На начало отчетного периода |

На конец отчетного периода |

Основные средства, тыс.руб. |

9681 |

9584 |

Объем производства, тыс.руб. |

26375 |

30995 |

Фондоотдача |

2,7 |

3,23 |

Д иаграмма

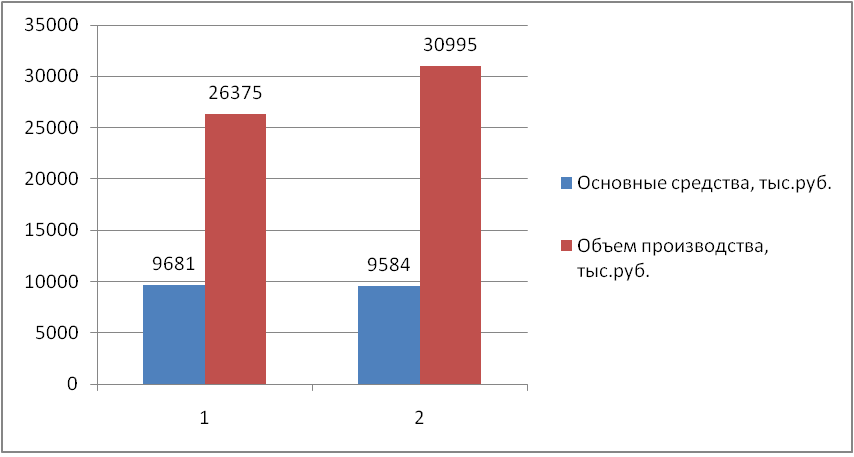

2. Уровень и динамика основных средств

и объема производства

иаграмма

2. Уровень и динамика основных средств

и объема производства

где 1 – на начало отчетного периода, 2 – на конец отчетного периода. Ид диаграммы 2 «Динамика основных средств и объема производства» за отчетный период по сравнению с аналогичным периодом прошлого года видно, что основные средства снизились, а объем производства увеличился.

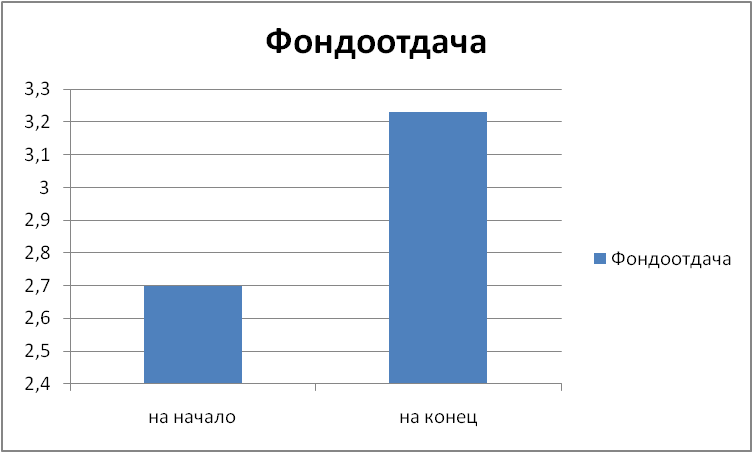

Д иаграмма

3. Уровень и динами фондоотдачи

иаграмма

3. Уровень и динами фондоотдачи

В результате показатель фондоотдачи увеличился с 2,7 до 3,23. Это говорит о том, что на 1 рубль ресурсов произведено продукции на 2,7 рублей и 3,23 рубля соответственно.

3 Уровень и динамика материалоемкости

Показатель материалоемкости является показателем эффективности использования материалов. Данный показатель характеризует затраты сырья и материалов на 1 рубль произведенной продукции. Материалоемкость вычисляется по формуле:

МЕ

=

где МЗ – материальные затраты,

V - объем выпуска продукции в денежном выражении.

На

начало отчетного периода: МЕ =

0,066;

0,066;

На

конец отчетного периода: МЕ =

0,074;

0,074;

Таблица 3. Определение показателя фондоотдачи

|

На начало отчетного периода |

На конец отчетного периода |

Материальные затраты, тыс.руб. |

1754 |

2299 |

Объем производства, тыс.руб. |

26375 |

30995 |

Материалоемкость |

0,066 |

0,074 |

Диаграмма 4. Уровень и динамика материалоемкости

На начало отчетного периода на 1 рубль выпуска продукции приходится 0,66 рубля затрат сырья и материалов. На конец отчетного периода на 1 рубль выпуска продукции приходится 0,74 рубля затрат сырья и материалов.

4 Детерминированные модели объема продаж (оценка использования ресурсов). Влияние факторов на изменение объема продаж

Оценку влияния производственных ресурсов на изменение объема продаж построим на основе анализа использования основных фондов и материальных ресурсов.

Модель зависимости объема продаж от использования основных фондов:

V

= ФО ,

,

где Ф – стоимость основных средств, ФО – показатель фондоотдачи.

Оценку влияния факторов на изменение объема продаж проведем с помощью метода цепных подстановок.

=

=

=

9681

=

9681 2,7=26138,7 тыс.руб.

2,7=26138,7 тыс.руб.

А. Влияние изменения стоимости основных фондов (экстенсивного фактора):

=

=

=

9584

2,7=25876,8

тыс.руб.

=

9584

2,7=25876,8

тыс.руб.

=

=

25876,8 – 26138,7 = - 261, 9 тыс.руб.

25876,8 – 26138,7 = - 261, 9 тыс.руб.

Б. Влияние изменения фондоотдачи (интенсивного фактора):

=

=

=

=

=

9584

3,23=30956,32

тыс. руб.

=

9584

3,23=30956,32

тыс. руб.

=

=

=

30956,32 - 25876,8 = 5079, 52 тыс.руб.

=

30956,32 - 25876,8 = 5079, 52 тыс.руб.

В. Общее отклонение объема продаж:

=

=

=

-261, 9 + 5079,52 = 4817,62 тыс. руб.

=

-261, 9 + 5079,52 = 4817,62 тыс. руб.

На увеличение объема продаж огромное влияние оказал интенсивный фактор – фондоотдача основных средств, а уменьшение основных средств привел к незначительному уменьшению объема продаж.

Модель зависимости объема продаж от использования материальных затрат:

V = МЗ МО,

где МЗ – материальные затраты, МО – показатель материалоотдачи.

МО = V/ МЗ

На начало отчетного периода: МО= 26375/1754=15,037;

На конец отчетного периода: МО= 30995/2299=13,48;

=

=

=

1754

15,037=26375

тыс.руб.

=

1754

15,037=26375

тыс.руб.

А. Влияние изменения затрат материалов (экстенсивного фактора):

=

=

=

2299

15,037=34570,1

тыс.руб.

=

2299

15,037=34570,1

тыс.руб.

=

=

=

34570,1 – 26375 = 8195,1 тыс.руб.

=

34570,1 – 26375 = 8195,1 тыс.руб.

Б. Влияние изменения материалоотдачи (интенсивного фактора):

=

=

=

2299

13,48 = 30990,52 тыс.руб.

=

2299

13,48 = 30990,52 тыс.руб.

=

=

=

30990,52 – 34570,1= -3579,58 тыс.руб.

=

30990,52 – 34570,1= -3579,58 тыс.руб.

В. Общее отклонение объема продаж:

=

=

8195,1 + (-3579,58)=5615,51 тыс. руб.

=

8195,1 + (-3579,58)=5615,51 тыс. руб.

Таким образом, экстенсивный фактор оказал большее влияние на изменение объема продаж ( + 8195,1 тыс.руб.), а изменение интенсивного фактора уменьшил объем продаж (- 3579,58 тыс.руб.).