7.2. Понятие рентабельности

Рентабельность — доходность, прибыльность предприятия; показатель экономической эффективности производства промышленного предприятия, который отражает конечные результаты хозяйственной деятельности.

Показатели рентабельности используют для сравнительной оценки эффективности работы отдельных предприятий и отраслей, выпускающих разные объемы и виды продукции. Эти показатели характеризуют полученную прибыль по отношению к затраченным производственным ресурсам.

Рентабельность продукции (i-тых видов продукции) (Ri) рассчитывается как отношение прибыли от реализации i-того вида продукции (Прi) к издержкам производства и реализации i-того вида продукции (С i ):

Ri = П рi / Спол i, (45)

Рентабельность основной деятельности (Rод) показывает сколько прибыли от реализации приходится на 1 рубль затрат:

Rод = Пр /Спол, (46)

Рентабельность производства показывает отношение общей суммы прибыли к среднегодовой стоимости основных нормируемых оборотных средств (величину прибыли в расчете на 1 руб. производственных фондов)

Rо = П*100 /(ОФср + ОбФср),

Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использования капитала получена данная масса прибыли.

С помощью рентабельности продукции оценивают эффективность производства отдельных видов продукции, а рентабельность производства служит показателем эффективности работы предприятия в целом.

Рентабельность продаж (Rп) демонстрирует долю чистой прибыли в объеме продаж предприятия:

Rп = Прибыль от продаж/ВРП= Пп/ Вп, (47)

Общая рентабельность Rобщ = Пч/ВРП. Показывает сколько чистой прибыли приходится на единицу реализованной продукции.

Рентабельность собственного капитала (Rск) позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Rск показывает, сколько денежных единиц чистой прибыли заработала каждая единица, вложенная собственником компании:

Rск = Пч / Собственный капитал (СК)

Рентабельность оборотных активов (Rоа) демонстрирует возможность предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам фирмы. Чем выше значение этого показателя, тем более эффективно используются оборотные средства

Rоа = Пч / Оборотные активы (ОА)

Рентабельность внеоборотных активов (Rва) демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства:

Rва = Пч / Внеоборотные активы (ВА)

Рентабельность инвестиций (Rи) показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли.

Rи = Пч / СК+ДО (долгосрочные обязательства)

7.3. Ценообразование

В качестве задач ценообразования могут рассматриваться:

1. Обеспечение выживаемости фирмы. Чтобы выжить, попавшие в трудное положение фирмы прибегают к ценовым уступкам. В этом случае цены устанавливаются на уровне цены производства или, в крайнем случае, на уровне издержек. Исходная цена производства:

Цп=Спол*(1+R), (48)

где: R – рентабельность продукции;

2. Максимизация текущей прибыли. В случаях, когда текущие финансовые показатели для фирмы важнее долговременных, она назначает такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат.

Цп=Спол*(1+R*), (49)

где R*- максимальная в данных рыночных рентабельность продукции.

3. Завоевание лидерства по контролируемой доле рынка. Компания, которой принадлежит большая доля рынка, будет иметь низкие издержки и высокие долговременные прибыли, компенсируя издержки за счет большой массы продаваемых товаров. Поэтому компания, преследующая такие цели, идет на максимально возможное снижение цен.

4. Завоевание лидерства по качеству товара. Фирма может поставить себе целью добиться, чтобы ее товар был самым высококачественным из всех предлагаемых на рынке. Обычно это требует установления на него высокой цены, чтобы покрыть издержки на достижение высокого качества и проведение дорогостоящих НИОКР.

При выборе метода ценообразования минимально возможная цена определяется себестоимостью продукции, максимально возможная - наличием уникальных возможностей товара, средний уровень - ценами товаров-конкурентов и товаров-заменителей.

Выбор метода ценообразования. Решают проблему ценообразования, выбирая себе методику расчета цен, в которой устанавливается как минимум одно из трех соображений, показанных на рисунке 8.

Слишком низкая цена |

Возможная цена |

Слишком высокая цена |

||

Нет прибыли |

Себестои-мость продукции |

Цены конкурентов и товаров-заменителей |

Уникальные достоинства товара |

Нет спроса |

Рисунок 8 - Возможная цена товара

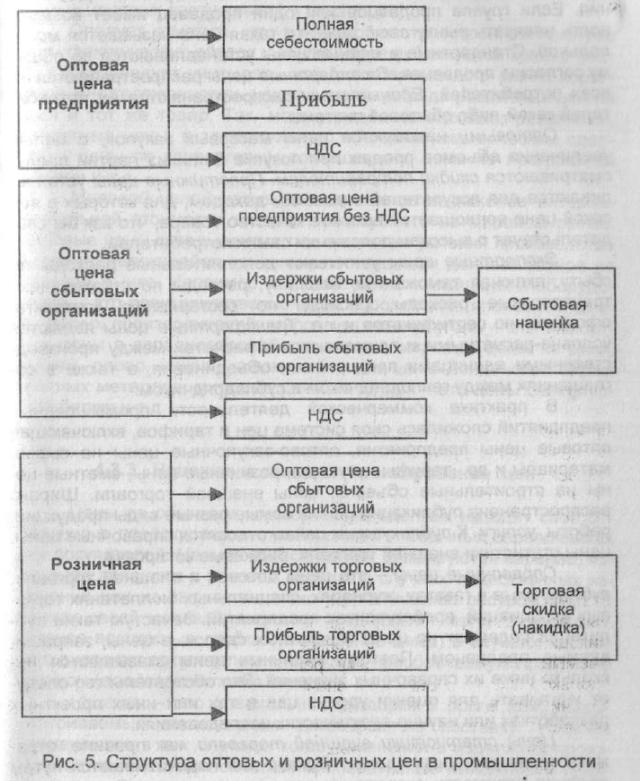

В общем виде розничную цену (Цр) можно представить в следующем виде:

Цр = Спол+П+А+НДС + ССН + ТН, (50)

где П — прибыль; А — акциз; НДС – налог на добавленную стоимость; ССН — снабженческо-сбытовая наценка (доход оптовых торговцев); ТН — торговая наценка (доход розничной торговли);