Характер і форми взаємовідносин між бюджетами. Види міжбюджетних трансфертів.

Форми взаємовідносин:

Субсидіювання - передача коштів з бюджету вищого рівня до бюджету нижчого рівня з метою фінансової допомоги. Існують три види субсидіювання: субсидії, субвенції, дотації.

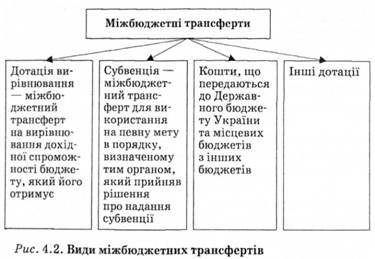

Дотація – кошти , що передаються з ДБ до МБ або з місцевого бюджету вищого рівня до МБ нижчого рівня безповоротно для збалансування їх доходів та видатків.

Субвенція - кошти, які надаються місцевому бюджету з ДБ або з бюджету вищого рівня до бюджету нижчого рівня на фінансування цільових видатків і підлягають поверненню у випадку їх нецільового використання.

Субсидія - кошти, які надаються з ДБ місцевим бюджетам, або з місцевого бюджету вищого рівня до місцевого бюджету нижчого рівня на фінансування цільових видатків.

Вилучення коштів – явище, зворотне дотації, тобто передача коштів бюджетного надлишку з бюджетів нижчого рівня до бюджету вищого рівня.

Бюджетні позички – отримання коштів у фінансово-кредитних установах на покриття тимчасового касового розриву.(незбіг у часі фінансування видатків і надходження доходів). Бюджетним кодексом визначено, що термін отримання цієї позички до трьох місяців , але у межах поточного року. Порядок отримання позички визначає МФУ. Надання позичок з одного бюджету іншому забороняється

Бюджетні позички мають такі ознаки:

Безпроцентний характер;

Мають бути погашені до закінчення бюджетного року;

Видаються органами влади чи управління тільки безпосередньо підпорядкованим їм органам.

Взаємні розрахунки - передача коштів з одного бюджету до іншого в зв’язку з перерозподілом між ними доходів чи видатків після затвердження бюджетів. При такому перерозподілі виникає надлишок коштів в одному бюджеті і нестача (в такому ж розмірі ) в іншому.

За характером взаємовідносини між бюджетами вони можуть бути договірними чи обов’язковим. Існують такі форми взаємовідносин. Бюджетне субсидіювання — передача коштів з бю¬джету вищого рівня до бюджету нижчого рівня з метою надання фінансової допомоги. Існує три види бюджетного субсидіювання: бюджетні субси¬дії, бюджетні субвенції, бюджетні дотації. Бюджетна субсидія може бути цільовою (на конкретні видатки) і знеособленою. Вона не пов'язується безпосередньо з фінансовим станом бюджету, який її отримує. Бюджетна субвенція — різновид цільової субси¬дії. яка передбачає участь у фінансуванні певних заходів і програм бюджету, що її видає, та бюджету, що її отримує. Бюджетна дотація — цільова фінансова допомога на покриття дефіциту відповідного бюджету. Залежно від можливостей бюджету, що її видає, покриття може бути повним або частковим.

Міжбюджетні трансферти кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого.

Розрахунок обсягу міжбюджетних трансфертів.

Розрахунок міжбюджетних трансфертів (дотацій вирівнювання та коштів, що передаються до державного бюджету) між державним бюджетом та місцевими бюджетами здійснюється на основі формули:

Розрахунковий обсяг видатків, що враховуються при визначенні обсягу міжбюджетних трансфертів, обрахований із застосуванням фінансових нормативів бюджетної забезпеченості та коригуючих коефіцієнтів - Розрахунковий обсяг кошика доходів місцевих бюджетів, визначений із застосуванням індексу відносної податкоспроможності такого бюджету =

У разі, якщо ДОХОДИ > ВИДАТКІВ, то відбувається вилучення коштів

У разі, якщо ДОХОДИ < ВИДАТКІВ, то застосовується дотація вирівнювання

Формула розподілу обсягу міжбюджетних трансфертів, затверджується Кабінетом Міністрів України і має враховувати такі параметри:

фінансові нормативи бюджетної забезпеченості та коригуючі коефіцієнти до них;

кількість населення та кількість споживачів гарантованих послуг;

індекс відносної податкоспроможності відповідного бюджету;

розрахунковий обсяг кошика доходів місцевих бюджетів;

коефіцієнт вирівнювання;

норматив кількості працівників органів місцевого самоврядування в розрахунку до кількості населення.

Індекс відносної податкоспроможності:

є коефіцієнтом, що визначає рівень податкоспроможності відповідного бюджету порівнянні з аналогічним середнім показником по Україні у розрахунку на одну людину.

не може змінюватися і переглядатися частіше, ніж один раз на рік, без відповідного обґрунтування, крім випадків: виділення нових або зміни статусу вже існуючих адміністративно-територіальних одиниць; зміни місцезнаходження суб’єктів господарювання – платників податків; зміни податкового законодавства.

Коефіцієнт вирівнювання:

показник, який використовується для розрахунку обсягу коштів, що передаються до державного бюджету з місцевих бюджетів, з метою стимулювання нарощування доходів місцевих бюджетів у процесі бюджетного планування.

визначається в межах від 0,6 до 1 диференціюється залежно від рівня виконання доходів, що враховуються при визначенні обсягу міжбюджетних трансфертів.