2.3. Оценка показателей безубыточной работы предприятия

Руководству ООО «Ростра» приходится принимать множество разнообразных управленческих решений. Каждое принимаемое решение, касающееся цены, затрат предприятия, объема и структуры реализации продукции, сказывается на финансовом результате предприятия. Простым и весьма точным способом определения взаимосвязи и взаимозависимости между этими категориями является установление точки безубыточности — определение момента, начиная с которого доходы предприятия полностью покрывают его расходы.

Одним из мощных инструментов управленческого персонала ООО «Ростра» в определении точки безубыточности может явиться методика анализа безубыточности производства или анализ взаимосвязи «затраты-объем-прибыль» (Cost - Volume - Profit; CVP-анализ).

Ключевыми элементами анализа взаимосвязи «затраты-объем-прибыль» выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Для проведения анализа взаимосвязи «затраты—объем—прибыль». для ООО «Ростра» можно использовать формулу:

N=![]() (2.19)

(2.19)

где N - объем продукции в натуральных показателях;

Р - сумма прибыли;

Ц![]() -

цена единицы продукции;

-

цена единицы продукции;

S![]() - сумма постоянных затрат;

- сумма постоянных затрат;

S -сумма переменных затрат на единицу продукции;

М - сумма маржинального дохода на единицу продукции.

В 2011 г. планируемый объем реализации готовой продукции швейного цеха фабрики ООО «Ростра» за месяц составляет 5000 шт. Изделие продается по цене 100 руб. за 1 шт. При этом, переменные затраты на единицу изделия составляют 60 руб., постоянные затраты - 150000 руб., планируемая прибыль - 50000 руб.

С помощью формулы (2.19) устанавливается взаимосвязь между всеми показателями данной задачи и определить влияние каждого фактора на планируемые результаты. Решение данной управленческой задачи на ООО «Ростра» осуществляется поэтапно.

Этап 1. Определим планируемый объем продаж при ожидаемой прибыли в сумме 50 000 руб.:

N

=

![]() =

=

![]() = 5000

шт.

= 5000

шт.

Объем безубыточной реализации продукции составит:

N

=

![]() =

=

![]() = 3750

шт.

= 3750

шт.

Этап 2. Определим сумму ожидаемой прибыли ООО «Ростра» при заданных координатах по формуле:

Р

=

N (Ц

-

S

![]() )

- S

(2.20)

)

- S

(2.20)

Р = 5000 (100 - 60) - 150 000 = 50000 руб.

Этап 3. Определим сумму постоянных затрат при заданных координатах:

S

= N (Ц

-S![]() )

– Р

(2.21)

)

– Р

(2.21)

S = 5000 (100 - 60) - 50 000 = 150000 руб.

Этап 4. Определим планируемую цену продаж по формуле:

Ц

=S![]() +

+![]() (2.22)

(2.22)

Ц

= 60 +

![]() = 100 руб.

= 100 руб.

Этап 5. Определим сумму переменных затрат на единицу изделия:

S =Ц - (2.23)

S = 100 - = 60 руб.

Этап 6. Определим сумму маржинального дохода на единицу продукции:

М = (2.24)

М = = 40 руб.

Основным условием провидения анализа взаимосвязи «затраты-объем-прибыль» является деление затрат предприятия, в частности, ООО «Ростра» на постоянные и переменные. Постоянные затраты не зависят от объема производства и продаж, а переменные - изменяются пропорционально изменению этого показателя. Поэтому для установления точки безубыточности формулу 3.6 целесообразно дополнить показателем коэффициента реагирования продукта, рассчитываемого по формуле:

К![]() =

=![]() ;

(2.25)

;

(2.25)

где К - коэффициент реагирования продукта;

N![]() - объем безубыточной реализации продукции;

- объем безубыточной реализации продукции;

Np - объем прибыльной реализации продукции.

Для ООО «Ростра» коэффициент реагирования продукта составит:

К

=![]() =0,75

=0,75

С помощью коэффициента (2.25) определены показатели безубыточности деятельности ООО «Ростра», зависящие от объема реализации швейной продукции:

объем реализации швейной продукции в стоимостном выражении:

500 000 х 0,75 = 375000 руб.

цена безубыточной реализации швейной продукции:

100 х 0,75 = 75 руб.

В то же время, с помощью коэффициента реагирования продукта нельзя определить переменные затраты и маржинальный доход на единицу продукции, так как эти показатели, рассчитанные на единицу продукции, представляют собой постоянную величину и изменениям не подвергаются. В рассматриваемом примере ООО «Ростра» переменные затраты на единицу швейной продукции составляют 60 руб. В этом случае маржинальный доход на единицу продукции, соответственно, составит 15 руб. (75 руб. - 60 руб.).

Методика анализа взаимосвязи «затраты-объем-прибыль» позволяет упростить и снизить трудоемкость расчетных процедур, а также повысить эффективность принимаемых управленческих решений на ООО «Ростра», направленных на безубыточную работу рассматриваемого предприятия.

Необходимыми атрибутами методики анализа взаимосвязи «затраты-объем-прибыль» являются величина и коэффициент маржинального дохода, отражающий долю маржинального дохода в выручке от реализации или (для отдельного изделия) доля среднего маржинального дохода в цене продукции

Использование этих показателей помогает быстро решить некоторые задачи, например, определить размер прибыли при различных объемах выпуска.

Одним из видов выпускаемой и реализуемой швейной продукции ООО «Ростра» являются мужские строительные комбинезоны. При этом средние переменные затраты на производство и сбыт одного комбинезона составляют 500 руб. Комбинезон продается по цене 750 руб. Постоянные затраты предприятия в месяц составляют 80 тыс. руб. Рассчитаем, какую прибыль может получить предприятие в месяц, если оно продаст, допустим 400, 500 и 600 комбинезонов.

Поскольку постоянные затраты предприятия не зависят от объема выпуска, найдем величину маржинального дохода и прибыль (как разность между величиной маржинального дохода и суммой постоянных затрат) для всех трех вариантов.

Так как средняя величина маржинального дохода одинакова для всех трех вариантов, расчет прибыли можно упростить.

Определим прибыль ООО «Ростра» при любом объеме выпуска (табл. 2.12).

Таблица 2.12

Прибыль ООО «Ростра» при различных объемах выпуска продукции

Показатели |

Объем выпуска за месяц, шт. |

||

400 |

500 |

600

|

|

Выручка от реализации, руб.

|

300 000 |

375 000 |

450 000 |

Переменные затраты, руб. |

200 000 |

250 000 |

300 000 |

Маржинальный доход (п.1 — п.2), руб. |

100 000 |

125 000 |

150000 |

Постоянные затраты, руб. |

80 000 |

80000 |

80000 |

Прибыль (п.3 — п.4), руб. |

20 000 |

45000 |

75000 |

Средняя величина маржинального дохода, руб. |

250 |

250 |

250 |

Рассчитаем, какую прибыль получит ООО «Ростра» если произведет и продаст 480 комбинезонов.

Величина маржинального дохода ООО «Ростра» для данного объема:

250 руб. х 480 шт. =120000 руб.

Исходя из этого, предполагаемая прибыль составит:

120 000 руб. - 80 000 руб. = 40000 руб.

Приведенные расчеты основаны на том, что предприятие производит и реализует одну модель швейных изделий. Рассмотрим ситуацию, когда в производстве ООО «Ростра» находится две модели швейных изделий.

Данные об объемах продаж и затратах приведены в табл. 2.13.

Таблица 2.13

Показатели ООО «Ростра» при различных объемах выпуска продукции

Показатели

|

Изделия

|

|

комбинезоны мужские. |

комбинезоны женские |

|

Объем продаж в месяц, шт. |

500 |

400 |

Цена реализации, руб. |

750 |

600 |

Переменные затраты на единицу изделия, руб. |

500 |

400 |

Постоянные затраты за месяц, руб. |

80 000 |

|

Используя данные табл. 2.13, определим для ООО «Ростра»:

- размер прибыли за месяц;

- среднюю величину маржинального дохода для каждого изделия;

- коэффициент маржинального дохода для каждого изделия;

- размер прибыли, которую получит предприятие, если расширит продажу мужских комбинезонов до 600 шт., а женских — до 500 шт.

Для расчета указанных показателей все необходимые данные обобщены в таблице 2.14.

Таблица 2.14

Расчет средней величины и коэффициента маржинального дохода

и прибыли ООО «Ростра» за месяц

Показатели |

Изделия |

Всего |

|

комбинезоны муж. |

комбинезоны жен. |

||

1.Объем выпуска, шт. |

500 |

400 |

900 |

2.Выручка от реализации, руб. |

375 000 |

240 000 |

615 000 |

3.Переменные затраты, руб. |

250 000 |

160 000 |

410 000 |

4.Маржинальный доход (п.2 - п.3) |

125 000 |

80000 |

205 000 |

Постоянные затраты, руб. |

- |

- |

80 000 |

Прибыль (п.4 - п.5), руб. |

- |

- |

125 000 |

Средняя величина маржинального дохода (п.4: п.1), руб. |

250 |

200 |

-

|

Коэффициент маржинального дохода (п.4: п.2) |

0,33 |

0,33 |

-

|

Как видно из таблицы 2.14, за месяц ООО «Ростра» получит 125000 руб. прибыли. Средняя величина маржинального дохода для мужских комбинезонов составит 250 руб., а для женских - 200 руб. Коэффициент маржинального дохода для обоих изделий составит 0,33.

При расширении объема продаж ООО «Ростра» обеспечит следующие показатели:

величина маржинального дохода от продажи мужских комбинезонов:

250 руб. х 600 шт. = 150000 руб.;

величина маржинального дохода от продажи женских комбинезонов:

200 руб. х 500 шт. = 100000 руб.;

величина маржинального дохода от продажи обоих изделий:

150000 руб. + 100 000 руб. = 250000 руб.;

постоянные затраты предприятия: 80000 руб.;

прибыль предприятия:

250000 руб. - 80000 руб. = 170000 руб.

Однако, управленческая задача при планировании объемов производства может быть поставлена и несколько иным образом. Руководству ООО «Ростра» необходимо знать, какое количество изделий, например, мужских комбинезонов, необходимо продать, чтобы обеспечить получение прибыли в размере 50 000 руб. ежемесячно. Переменные затраты на единицу изделия составляют 500 руб., цена реализации 750 руб., постоянные затраты составляют 80 000 руб. Алгоритм решения следующий.

1. Определим величину маржинального дохода. Ее можно определить как разницу между валовой выручкой и переменными затратами, а также как сумму постоянных затрат и прибыли:

80000 руб. + 50000 руб. = 130000 руб.

2. Определим среднюю величину маржинального дохода как разницу между ценой комбинезона и средними переменными затратами:

750 руб. - 500 руб. = 250 руб.

3. Определим количество реализуемого изделия для планируемой величины прибыли как отношение общей величины маржинального дохода к средней величине маржинального дохода.

130000 руб. : 250 руб. = 520 шт.

Важной управленческой задачей является также определение оптимальной цены реализации выпускаемой швейной продукции.

В марте 2011 г. ООО «Ростра» планируется продать 600 мужских комбинезонов. Средние переменные затраты на производство и сбыт составляют 500 руб., постоянные затраты - 80000 руб. Предприятие планирует получить прибыль в размере 100000 руб. Следует определить, по какой цене следует продавать данное изделия, чтобы обеспечить получение указанной прибыли.

1.Определим величину маржинального дохода, прибавив к постоянным

затратам планируемый объем прибыли:

80000 руб. + 100000 руб. = 180000 руб.

2. Определим среднюю величину маржинального дохода, разделив общую величину маржинального дохода на количество реализуемых изделий:

180000 руб. : 600 руб. = 300 руб.

3. Определим цену комбинезона, прибавив к средней величине маржинального дохода средние переменные затраты:

300 руб. + 500 руб. = 800 руб.

Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода.

При графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты—объем—прибыль».

Для определения точки безубыточности графическим методом воспользуемся производственными показателями по ООО «Ростра» (табл. 2.15).

Таблица 2.15

Показатели производственной деятельности ООО «Ростра» в марте 2011 г.

№№ пп |

Показатели |

Объем производства, 500 шт. |

|

Всего |

на единицу |

||

1. |

Выручка от реализации, руб. |

375 000 |

750 |

2. |

Переменные затраты, руб. |

250 000 |

500 |

3. |

Маржинальный доход, руб. |

125 000 |

250 |

4. |

Постоянные затраты, руб. |

80000 |

X |

5. |

Прибыль, руб. |

45000 |

X |

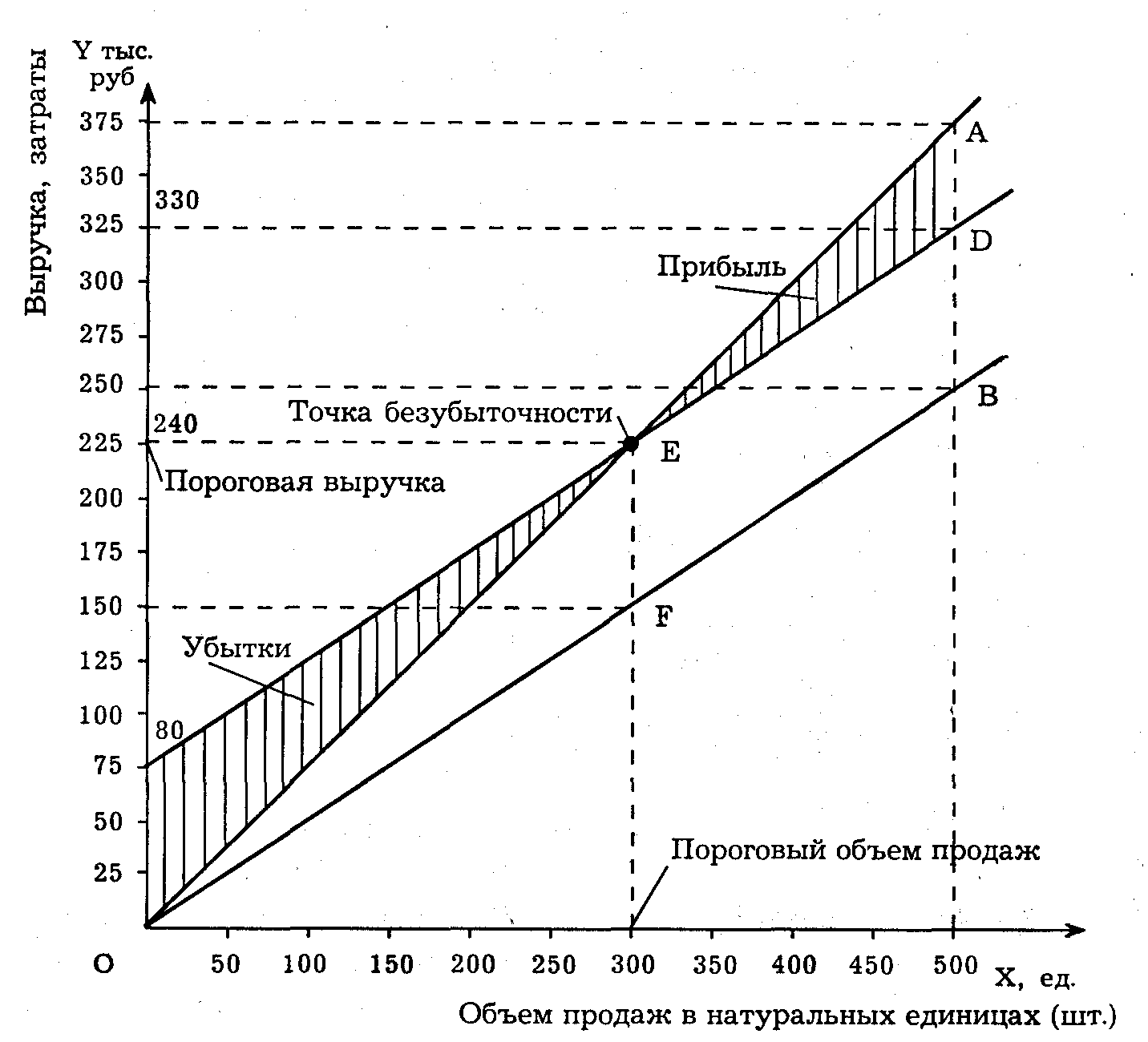

На основе имеющихся данных построим следующий график (рис. 2.8).

1. Нанесем на график линию выручки (ОА). Исходя из показателей швейного предприятия, объем продукции составляет 500 шт. Выручка при таком объеме — 375000 руб. (500 шт. х 750 руб./ шт.) — точка А.

2. Построим линию переменных расходов (0В). При объеме производства 500 шт. переменные расходы составляют 250000 руб. (500 шт. х 500 руб./шт.). Следовательно, точка В будет иметь координаты (500; 250 000).

3. Построим линию общих расходов. Для этого сначала отложим от нулевой точки отрезок (ОС), соответствующий сумме постоянных расходов - 80 000 руб. Затем параллельно линии переменных расходов (0В) через точку С проведем линию общих расходов (CD). Точкой безубыточности (Е) является точка пересечения линии выручки (ОА) и линии общих расходов (CD). Вертикальная проекция из точки Е на ось X, показывает объем безубыточной реализации в натуральных единицах — 320 шт. Горизонтальная же проекция из точки Е на ось Y показывает объем безубыточной реализации в суммовом выражении — 240 000 руб.

Таким образом, согласно построенному графику, точка безубыточности в рассматриваемом примере составляет 320 шт. или 240 000 руб. В этих условиях цена безубыточной реализации одного изделия составит 480 руб. (240 000 руб./шт.: 500 шт.).

Рис. 2.8. График точки безубыточности ООО «Ростра».

Изображенная на рис. 2.8 точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности, получаемая предприятием, выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль.

Метод уравнений основан на исчислении прибыли предприятия:

Выручка - Переменные затраты - Постоянные затраты = Прибыль (2.26)

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

(Цена за единицу х Количество единиц) - (Переменные затраты на единицу x Количество единиц) - Постоянные затраты = Прибыль (2.27)

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся предыдущими данными по ООО «Ростра» (цена изделия 750 руб., постоянные затраты 80 000 руб., переменные затраты на единицу продукции 500 руб.)

В точке безубыточности (х) прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат:

750х = 500х + 80 000 + 0;

250х = 80 000;

х = 320,

Как видно из приведенного расчета, безубыточность реализации при известных размерах переменных и постоянных затрат достигается при объеме 320 шт. швейных изделий.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого количество единиц швейной продукции в точке безубыточности умножается на цену единицы продукции:

750х = 750 х 320 = 240000 руб.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние изменения структуры на прибыль будет зависеть от того, как произошло изменение ассортимента — в сторону низкорентабельной или высокорентабельной продукции.

Рассмотрим влияние структуры выпускаемой ООО «Ростра» швейной продукции на финансовые результаты деятельности предприятия на примере выпуска двух видов изделий – мужские и женские комбинезоны.

Достигнутые показатели от из реализации сгруппированы в табл. 2.16. При этом на реализацию одного мужского комбинезона приходится 0,8 женского комбинезона.

Таблица 2.16

Показатели производственной деятельности ООО «Ростра» за месяц

№№ пп |

Показатели |

Изделия |

Всего |

|

комбинезоны муж. |

комбинезоны жен. |

|||

1. |

Объем выпуска, шт. |

500 |

400 |

900 |

2. |

Цена за 1 шт., руб. |

750 |

600 |

X |

3. |

Выручка от реализации, руб. |

375 000 |

240 000 |

615 000 |

4. |

Переменные затраты, руб.: а) на весь объем |

250 000 |

160000 |

410000 |

5. |

б) на единицу продукции |

500 |

400 |

X |

6. |

Маржинальный доход, руб. |

125 000 |

80000 |

205 000 |

7. |

Постоянные затраты, руб. |

X |

X |

80000 |

8. |

Прибыль, руб. |

X |

X |

125 000 |

Поэтому для определения точки безубыточности (порога рентабельности) условно приравняем «х» мужского комбинезона к 0,8 «х» женского. Подставляя эти значения в уравнение, получим:

[(750 х 0,8x) + 600x] - [(500 х 0,8x) - 400х] - 80 000 = 0

600х: + 600х - 400x – 400х - 80 000 = 0

400х = 80 000

х = 80 000 : 400 = 200 шт. женских комбинезонов

200 х 0,8 = 160 шт. мужских комбинезонов.

Всего: 200 шт. +160 шт. = 360 шт.

Как видно из приведенных данных, точка безубыточности (порог рентабельности) объема реализации — будет 360 шт., из них женских комбинезонов — 200 шт. и мужских — 160 шт.

Далее предположим, что в структуре реализованной продукции ООО «Ростра» произошли изменения (табл. 2.17).

Таблица 2.17