2.2. Анализ факторов рентабельности предприятия

Рентабельность – это показатель прибыльности, основные показатели которого можно объединить в следующие группы:

показатели рентабельности капитала;

показатели рентабельности швейной продукции;

показатели, рассчитанные на основе потоков наличных денежных средств.

Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств:

Чистая

прибыль > Чистая прибыль

> Чистая прибыль

Чистая

прибыль > Чистая прибыль

> Чистая прибыль

Все активы Инвестиционный капитал Собственный капитал (2.1)

(собств. средства + долгосроч. обязательства)

Для ООО «Силуэт» получены следующие значения рентабельности.

Рентабельности активов:

Чистая прибыль / Все активы х 100% = 808/41062 х 100% = 2,0% (2009 г.)

Чистая прибыль / Все активы х 100% = 429/43780 х 100% = 1,0% (2010 г.)

Рентабельности инвестиционного капитала:

Чистая прибыль / Инв. Капитал х 100% = 808/(22115 + 5422) х 100% = 2,9% (2011г.)

Чистая прибыль / Инв. капитал х 100% = 429/(23955 + 6300) х 100% = 1,4% (2012 г.)

Рентабельности собственного капитала:

Чистая прибыль/Собственный капитал х 100% = 808/22115х100% = 3,7% (2011 г.)

Чистая прибыль/ Собственный капитал х 100% = 429/23 955 х 100% = 1,8 % (2012 г.)

2011 год: 2,0% < 2,9 %< 3,7%

2010 год: 1,0% < 1,4% < 1,8%

Наглядно структура и динамика показателей рентабельности ООО «Силуэт» представлена на рис. 2.5.

Рис. 2.5 Динамика показателей рентабельности капитала ООО «Силуэт»

в 2011-2012 гг.

Несовпадение по показателям рентабельности характеризует степень использования ООО «Силуэт» финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств.

Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности.

Рентабельность продаж:

K1R =P/N х 100 %, (2.2)

где Р – прибыль от реализации продукции;

N – выручка от реализации продукции;

K1R = 1 393 / 36334 х 100% = 3,8% (2011 г.)

K1R1 = 970 / 50448 х 100% = 1,9 % (2012г.)

Δ K1R =1,9% – 3,8% = - 1,9 %

Данный коэффициент показывает, что в 2011 г. на единицу реализованной швейной продукции ООО «Силуэт» приходилось 3,8 коп. прибыли, а в 2012 г. – всего лишь 1,9 коп. Снижение рентабельности продаж в 2 раза является следствием роста постоянных затрат на реализацию при неизменных ценах на швейную продукцию.

Рентабельность всего капитала ООО «Силуэт»:

K2R=P/В х 100 %, (2.3)

где В – средний за период итог баланса-нетто ((41062+43780) / 2 = 42421).

K2R0 = 1 393 / 42421 х 100 % = 3,3% (2011 г.)

K2R1 = 970 / 42 421 х 100% = 2,3% (2012 г.)

Δ K2R = 2,3 % - 3,3% = -1,0%.

Коэффициент показывает ухудшение эффективности использования всего имущества ООО «Силуэт».

Рентабельность основных средств и прочих внеоборотных активов:

K3R=P/F х 100 %, (2.4)

где F – средняя за период величина основных средств и прочих внеоборотных активов.

K3R0 = 1 393 / 27 359 х 100% = 5,1 %

K3R1 = 970 / 27 443 х 100% = 3,53 %

Δ K3R = 3,5% - 5,1% = - 1,6 %

В 2011 г. 5,1 коп. прибыли в ООО «Силуэт» приходилось на единицу стоимости средств, а в 2012 г. – 3,5 коп. Снижение коэффициента свидетельствует о неэффективном использования ООО «Силуэт» основных средств и прочих внеоборотных активов.

Рентабельность собственного капитала ООО «Силуэт»:

K4R=P/И х 100 %, (2.5)

где И – средняя за период величина источников собственных средств предприятия по балансу ((22115+23955)/2 = 23035)

K4R = 1 393 / 23035 х 100% = 6,0% (2011 г.)

K4R = 970 / 23035 х 100% = 4,2%(2012 г.)

Δ K4R = 4,2% - 6,0% = -1,8%

Наглядно динамика показателей рентабельности продукции ООО «Силуэт» представлены на рис. 2.6.

Рис. 2.6 Динамика показателей рентабельности капитала ООО «Силуэт»

в 2011-2012 гг.

Показатель рентабельности собственного капитала к концу 2012 г. снизился на 1,8%, что означает неэффективное использование собственного капитала ООО «Силуэт».

Рассчитаем коэффициенты деловой активности.

1. Коэффициент общей оборачиваемости капитала:

К1а=Р/B (2.6)

К1а0 = 1 393 / 41 421 = 0,033

К1а1 = 970 / 41 421 =0,023

Δ К1а = 0,023-0,033 = -0,01

Произошло снижение кругооборота средств ООО «Силуэт».

2. Коэффициент оборачиваемости мобильных средств:

К1а = Р/(Z+R), (2.7)

где Z – средняя за период величина запасов: ((3600+6616)/2 = 5108);

R – средняя за период величина денежных средств, расчетов и прочих активов ((2634+2848) / 2 = 2741).

К2а 0 = 1 393 /(5 108 + 2 741) = 0,177

К2а1 = 970 /(5 108 + 2 741) = 0,123

Δ К2а = 0,123-0,177 = -0,054

Скорость оборота всех мобильных средств ООО «Силуэт» снизилась за год на 0,054 оборота.

3. Коэффициент оборачиваемости материальных оборотных активов:

К3а = Р/Z (2.8)

К3а0 = 1 393 /5 108 = 0,273

К3а1 = 970 /5 108 = 0,19

Δ К3а = 0,19-0,273 = -0,083

Число оборотов запасов ООО «Силуэт» за год уменьшилось на 0,083 оборота.

4. Коэффициент оборачиваемости готовой продукции:

К4а = Р/Zr, (2.9)

где Zr – средняя за период величина готовой швейной продукции ((1394+1507) / 2 = 1450).

К4а0 = 1 393 /1 450 = 0,96

К4а1 = 970 /1 450 = 0,668

Δ К4а = 0,668-0,96 = -0,292

Снижение коэффициента оборачиваемости готовой швейной продукции говорит о падении спроса на продукцию ООО «Силуэт».

5. Коэффициент оборачиваемости дебиторской задолженности:

К5а =Р/rа, (2.10)

где rа – средняя за период дебиторская задолженность:

((7341+6745) / 2 = 7043).

К5а 0 = 1 393 /7 043 = 0,198

К5а 0 = 970 /7 043 = 0,138

Δ К5а = 0,138-0,198 = -0,06

Скорость оборота дебиторской задолженности ООО «Ростра» снизилась.

Показатели, характеризующие рентабельность деятельности ООО «Ростра», сгруппированы в таблице 2.6. Показатели рентабельности и деловой активности

Таблица 2.6

Показатели рентабельности и деловой активности

ООО «Ростра» в 2009-2010 гг.

Показатели |

2009 г. |

2010 г. |

Изменение (+; -) |

Темп роста, % |

Рентабельность активов, % |

0,2 |

0,1 |

- 0,1 |

50,0 |

Рентабельность инвестиционного капитала, % |

2,9 |

1,4 |

- 1,5 |

48,3 |

Рентабельность собственного капитала (относительно чистой прибыли), % |

3,7 |

1,8 |

- 1,9 |

48,7 |

Рентабельность продаж, % |

3,8 |

1,9 |

- 1,9 |

50,0 |

Рентабельность всего капитала, % |

3,3 |

2,3 |

- 1,0 |

69,7 |

Рентабельность внеоборотных активов, % |

5,1 |

3,5 |

- 1,6 |

68,6 |

Рентабельность собственного капитала (относительно прибыли от продаж), % |

6,0

|

4,2 |

- 1,8 |

70,0 |

Коэффициент общей оборачиваемости капитала |

0,177 |

0,123 |

- 0,054 |

69,7 |

Коэффициент оборачиваемости мобильных средств |

0,033 |

0,023 |

- 0,01 |

70,0 |

Коэффициент оборачиваемости материальных оборотных активов |

0,273 |

0,19 |

- 0,083 |

69,6 |

Коэффициент оборачиваемости готовой продукции |

0,96 |

0,668 |

- 0,292 |

69,6 |

Коэффициент оборачиваемости дебиторской задолженности |

0,198 |

0,138 |

- 0,06 |

69,7 |

Как видно из данных таблицы 2.6 по всем показателям, характеризующим эффективность деятельности ООО «Ростра», наблюдается снижение показателей. В связи с этим необходимо провести исследование, направленное на выявление факторов, обусловивших падение рентабельности деятельности рассматриваемого предприятия.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. Для трехфакторной модели анализа рентабельности понадобятся следующие показатели:

R=∆P/(λF+λE), (2.11)

где ∆P – прибыльность продукции:

∆p = P/N, (2.12)

∆F – фондоемкость продукции:

∆f = F/N, (2.13)

∆E – оборачиваемость оборотных средств:

∆E = E/N (2.14)

Данные для анализа рентабельности представлены в табл. 2.7.

Таблица 2.7

Данные для анализа рентабельности ООО «Ростра» за 2009 и 2010 гг.

Расчеты для модели |

Условные обозначения |

2009 г. |

2010 г. |

Отклонения |

|

абсолют., тыс. руб. |

относит., % |

||||

1. Прибыльность продукции |

P/N |

0,038 |

0,019 |

-0,019 |

-49,90 |

2.Фондоемкость продукции |

F/N |

0,753 |

0,544 |

-0,209 |

-27,75 |

3.Оборачиваемость оборотных средств |

E/N |

0,377 |

0,324 |

-0,053 |

-14,13 |

Прибыль, тыс. руб. |

Р = N-S |

1 393 |

970 |

-423 |

-30,43 |

Продукция, тыс. руб. |

N |

36 333 |

50 448 |

14 115 |

38,85 |

Себестоимость продукции, тыс. руб. |

S |

34 542 |

48 834 |

14 292 |

41,38 |

Величина внеоборотных активов, тыс. руб. |

F |

27 359 |

27 443 |

84 |

0,31 |

Оборотные средства, тыс. руб. |

E |

13 703 |

16 337 |

2 634 |

19,23 |

Для того, чтобы провести факторный анализ рентабельности ООО «Ростра» по данным таблицы 2.7. необходимо выполнить следующее.

Найдем значение для базисного и отчетного годов:

R0 = 0,038/(0,753+0,377) х 100% = 3,36%

R1 = 0,019/(0,544+0,324) х 100% = 2,19%

Снижение рентабельности за отчетный период составляет:

ΔR = 2,19% – 3,36% = -1,17%

Оценим, какое влияние на это изменение оказали различные факторы.

Рассчитаем условную рентабельность по прибыльности швейной продукции при условии, что изменилась только её рентабельность, а значения всех факторов остались на уровне базисных.

RΔP = ∆P1/(∆F0+∆E0) х 100% = 0,019/(0,753+0,377) х 100% = 1,68%

Выделяем влияние фактора прибыльности швейной продукции:

ΔRΔP = RΔP – R0 = 1,68% – 3,36% = -1,68%

Рассчитываем условную рентабельность по фондоемкости при условии, что изменились два фактора – рентабельность продукции и фондоемкость, а значение оставшегося третьего фактора сохранилось на уровне базиса.

RΔF = ∆P1/(∆F1+∆E0) х 100% = 0,019/(0,544+0,377) х 100% = 2,06%

Выделяем влияние фактора фондоемкости:

ΔRΔF = RΔF – RΔP = 2,06% -1,68% = 0,38%

Рассчитываем рентабельность для отчетного периода. Ее можно рассматривать как условную рентабельность при условии, что изменились значения всех трех факторов: рентабельности швейной продукции, фондоемкости и оборачиваемости оборотных активов.

R1 = 0,019/(0,544+0,324) х 100% = 2,19%

Выделяем влияние фактора оборачиваемости оборотных средств:

ΔRΔE = R1 – RΔF = 2, 19% -2,09% = 0,1%.

Итак, ΔR = ΔRΔP + ΔRΔF + ΔRΔE = -1,68% +0,38% + 0,1% = -1,2%.

Как видно из расчетов самое большое влияние на рентабельность ООО «Ростра» оказывает фактор прибыльности швейной продукции.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов:

горизонтальный анализ показателей;

оценку структуры показателей прибыли;

изучение, хотя бы в самом общем виде, динамики изменения показателей за ряд отчётных периодов;

выявление факторов и причин изменения показателей прибыли и их качественная оценка.

Рассмотрим методику анализа уровня и динамики показателей прибыли ООО «Ростра» (табл. 2.8).

Таблица 2.8

Динамика показателей прибыли до налогообложения ООО «Ростра»

за 2009 и 2010 гг.

Показатели |

2009 год |

2010 год |

Изменение, (+,-) |

|||

|

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

тыс. руб. |

% к итогу |

1. Прибыль/убыток от продаж, тыс. руб. |

1 393 |

131,0 |

970 |

172,0 |

-423 |

-30,4 |

2. Проценты к получению |

- |

- |

- |

- |

- |

- |

3. Проценты к уплате |

- |

- |

- |

- |

- |

- |

4. Доходы от участия в других организациях, тыс. руб. |

- |

- |

- |

- |

- |

- |

5. Прочие доходы, тыс. руб. |

432 |

40,6 |

410 |

72,7 |

- 22 |

94,9 |

6. Прочие расходы, тыс. руб. |

762 |

71,7 |

816 |

144,7 |

+ 54 |

+107,1 |

7. Прибыль/убыток до налогообложения, тыс. руб. |

1 063 |

100,0 |

564 |

100,0 |

-499 |

-46,9 |

Как видно из данных табл. 2.8, в 2010 г. по сравнению с 2009 г. прибыль от продаж швейной продукции ООО «Ростра» сократилась на 30,4%, а прибыль до налогообложения на 46,9%. Последняя тенденция связана с опережающими темпами роста прочих расходов (+ 107,1%) при одновременном снижение темпов роста прочих доходов рассматриваемого предприятия (94,9%) в 2009-2010 гг.

Более глубокий анализ предполагает исследование состава каждого элемента прибыли до налогообложения и факторов, повлиявших на нее.

Все факторов можно разделить на две группы: внешние и внутренние.

К внешним факторам относят:

- природные условия;

- транспортные условия;

- социально-экономические условия;

- уровень развития внешнеэкономических связей;

- цены на производственные ресурсы и другие.

Внутренние факторы по степени их соподчиненности делятся на факторы первого и второго порядка.

К факторам первого порядка относятся изменения: прибыли от продаж, процентов к получению (уплате), прочих доходов (расходов). Факторами второго порядка являются изменения объема продаж, структуры продаж, себестоимости продукции, цены единицы продукции.

Кроме того, к внутренним факторам относятся факторы, связанные с нарушением хозяйственной дисциплины: неправильное установление цен, нарушение условий труда и качества продукции, ведущие к штрафам и санкциям и другие.

Взаимосвязь факторов первого и второго порядка с прибылью до налогообложения приводит к ее увеличению или уменьшению. Факторы первого порядка являются элементами прибыли до налогообложения. Факторы второго порядка оказывают непосредственное влияние на прибыль от продаж и соответственно на общую сумму прибыли.

При анализе прибыли от продаж определяют не только динамику изменения показателей, но и влияние факторов. Анализ прибыли от продаж проведен в табл. 2.9.

Таблица 2.9

Анализ прибыли от продаж ООО «Ростра» за 2009 и 2010 гг.

Показатели |

2009 год |

2010 год |

Отклонения от 2009 г. |

|

тыс. руб. |

в % |

|||

1. Выручка от продаж, тыс. руб. |

36 333 |

50 448 |

+14 115 |

+38,8 |

2. Себестоимость продукции, тыс. руб. |

34 542 |

48 834 |

+14 292 |

+41,4 |

3. Коммерческие расходы, тыс. руб. |

398 |

644 |

+246 |

+61,8 |

4. Управленческие расходы, тыс. руб. |

- |

- |

- |

- |

5. Прибыль от продаж, тыс. руб. |

1 393 |

970 |

-423 |

-30,4 |

Данные табл. 2.9 свидетельствуют, что снижение прибыли ООО «Ростра» от продажи швейной продукции по сравнению с предыдущим годом составило 423 тыс. руб. Это обусловлено более динамичным ростом себестоимости швейной продукции (41,4 %) в сравнении с ростом выручки от продаж (38,8 %). Вместе с тем в ООО «Ростра» наблюдается увеличение коммерческие расходы на 61,8%. Увеличение затрат может быть обусловлено ростом объема продаж, т.е. это увеличение объективно.

Дальнейшее исследование прибыли от продаж состоит в расчете факторов, влияющих на ее объем. Для этого необходимо оценить изменения:

- отпускных цен на продукцию;

- объема продукции;

- в структуре проданной продукции;

- себестоимости продукции;

- себестоимости за счет структурных сдвигов в составе продукции;

- цен на материалы и тарифов на услуги;

- затрат на один рубль продукции.

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее продаж, то сумма прибыли возрастёт и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту прибыли, и наоборот.

Изменение уровня цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли ООО «Ростра» можно определить, используя данные табл. 2.10.

Таблица 2.10

Факторный анализ прибыли от продаж ООО «Ростра» в 2009-2010 гг.

Показатели |

2009 г. |

Продажа 2010 г. в ценах и себестоимости 2009 г. |

2010 г. |

1. Выручка от продаж, тыс. руб. |

36 333 |

43 815 |

50 448 |

2.Себестоимость продукции, тыс. руб. |

34 542 |

42 134 |

48 834 |

3. Прибыль от продаж, тыс. руб. |

1 393 |

1 605 |

970 |

Условные обозначения:

q0 – количество проданной продукции в предыдущем периоде;

q1 – количество проданной продукции в отчётном периоде;

p0 – цена единицы проданной продукции в предыдущем периоде;

p1 – цена проданной продукции в отчётном периоде;

c0 – себестоимость проданной продукции в предыдущем периоде;

c1 – себестоимость проданной продукции в отчётном периоде;

П0 - прибыль от продажи продукции в предыдущем периоде;

П1,0 – прибыль от продажи продукции отчётного периода в ценах и себестоимости предыдущего периода;

П1 - прибыль от продажи продукции в отчётном периоде.

Используя данные табл. 2.10, определим влияние на прибыль от продаж основных факторов.

Объектом анализа является изменение прибыли.

В ООО «Ростра» оно составило -423 (970 -1393) тыс. руб.

1. Влияние изменения объема продаж.

Для определения влияния данного фактора необходимо процент изменения объема продаж по сравнению с предыдущим годом умножить на сумму прибыли от продаж в предыдущем периоде:

∆П(q) = П0 х (q1p0/q0p0-1) (2.15)

За счет увеличения объема продаж на 7482 (43815 - 36333) тыс. руб. прибыль в отчетном периоде возросла на 282 тыс. руб.

Расчет по данным табл. 2.10 выглядит следующим образом:

∆П(q)= 1 393 х (43 815/36 333-1) = 282 тыс. руб.

2. Влияние изменения себестоимости продаж определим, сравнив себестоимость отчетного периода и продажи отчетного периода в себестоимости предыдущего периода. За счет увеличения себестоимости продаж на 6 700 (48 834 - 42 134) тыс. руб. прибыль снизилась на эту же сумму. Формализованный вид расчёта:

∆П(с) =q1c1-q1 (2.16)

где ∆П(с) – изменение прибыли за счет изменения себестоимости продукции.

3. Влияние изменения оптовых цен на продукцию определим путем сравнения выручки от продаж за отчетный период и продажи отчетного периода в ценах предыдущего периода. Разница между ними в 6 633 тыс. руб. (50 448 - 43 815) свидетельствует об изменении прибыли за счет оптовых цен на продукцию.

∆П(р)=q1p1-q1p0 (2.17)

4. Изменения в структуре проданной продукции.

Влияние этого фактора определим с помощью следующего расчета:

∆П= П1,0 – П0 х q1p0/q0p0 (2.18)

По данным табл. 2.10 это выглядит так:

∆П=1 605 – 1 393 х 43 815/36 333 = -74 тыс. руб.

Следовательно, сдвиги в структуре продаж уменьшили в 2010 г. сумму прибыли ООО «Ростра» на 74 тыс. руб. по сравнению с предыдущим годом.

Кроме вышеназванных факторов исследуются случаи нарушения хозяйственной дисциплины: экономия, образовавшаяся вследствие нарушения стандартов и технических условий, невыполнения плановых мероприятий по охране труда, технике безопасности, изменение цен на материалы и тарифы на услуги (электроэнергию, водоснабжение, перевозки).

Как видно из проведенного анализа, наибольшие влияния на отклонение прибыли ООО «Ростра» оказали ценовые факторы. За счет их увеличения прибыль возросла на 6633 тыс. руб. Вследствие роста объёма продаж получено 282 тыс. руб. дополнительной прибыли. В то же время увеличение себестоимости швейной продукции снизило предполагаемую прибыль на 6700 тыс. руб.

Сдвиги в структуре продаж швейной продукции ООО «Ростра» в свою очередь уменьшили прибыль на 74 тыс. руб.

Таким образом, совокупное влияние факторов составило:

-282 - 6 700 + 6 633 - 74 = - 423 тыс. руб. (табл. 2.11).

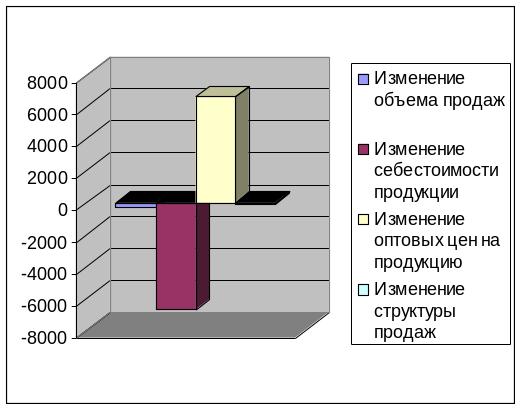

Таблица 2.11

Факторы, оказавшие влияние на величину прибыли ООО «Ростра» в 2010 г.

Факторы |

Значение, тыс. руб. |

Изменение объема продаж |

- 282,0 |

Изменение себестоимости продукции |

- 6 700,0 |

Изменение оптовых цен на продукцию |

+ 6 633,0 |

Изменение структуры продаж |

- 74,0 |

Итого |

- 423,0 |

Наглядно соотношение факторов, определивших величину прибыли ООО «Ростра», отражено на рис. 2.7.

Рис. 2.7. Факторы, влияющие на величину прибыли ООО «Ростра».

По результатам анализа показателей доходности и рентабельности капитала ООО «Ростра» можно сделать выводы.

Для оценки эффективности использования заемного капитала ООО «Ростра» был рассчитан эффект финансового рычага (ЭФР).

Можно отметить, что в 2010 году при ставке процента по заемным средствам 13%, дифференциал имел отрицательное значение (-10,1) и, соответственно, эффект финансов рычага отрицателен и составил -2,30%, а это уже не приращение, а вычет из рентабельности собственных средств и дивидендных возможностей предприятия. Следовательно, эффект финансового рычага будет действовать негативно на показатели ООО «Ростра». В данной ситуации, при условии, что в последующие годы будет повышение уровня рентабельности активов и снижение ставки рефинансирования в 2009 году, следует пересмотреть кредитную политику ООО «Ростра».

Выявленное несовпадение по показателям рентабельности характеризует степень использования ООО «Ростра» финансовых рычагов для повышения доходности: долгосрочных кредитов и других заемных средств. При этом собственный капитал ООО «Ростра» использует неэффективно: показатель рентабельности собственного капитала к концу 2010 г. снизился на 0,018.

Снижение рентабельности продаж в 2 раза является следствием роста постоянных затрат на реализацию при неизменных ценах на швейную продукцию.

Производственная деятельность ООО «Ростра» является единственным источником поступления доходов, которые достаточны для покрытия расходов, а также для образования прибыли. Однако в 2010 году по сравнению с 2009 годом прибыль от продаж сократилась на 30,4%, а прибыль до налогообложения на 46,9%. Такая тенденция связана в первую очередь с увеличением доли прочих расходов в сумме прибыли до налогообложения на 41,1% при неизменном удельном весе прочих доходов.

Таким образом, для совершенствования организации собственного капитала в ООО «Ростра» необходимо разработать ряд мероприятий.