Участники торговли фьючерсами

1. Хеджеры

Эти участники рынка пытаются защитить существующие позиции от будущего неблагоприятного движения цен. Так, производители и потребители товаров хеджируют свои позиции на наличном или физическом рынке с помощью фьючерских контрактов.

В целях хеджирования участник занимает на фьючерсном рынке позицию, равную и противоположную той, которую он держит на наличном рынке. Хедж бывает двух видов - короткий и длинный. В коротком хедже открывается короткая позиция по фьючерсам, которая компенсирует существующую длинную позицию на наличном рынке.

Например, торговая компания может зафиксировать закупочную цену, покупая фьючерсы на сырую нефть уже сегодня.

Независимо от того, хеджируете вы предстоящую наличную сделку или текущую рыночную позицию, цель хеджирования всегда одна: компенсировать убытки, получаемые на одном рынке, прибылью на другом.

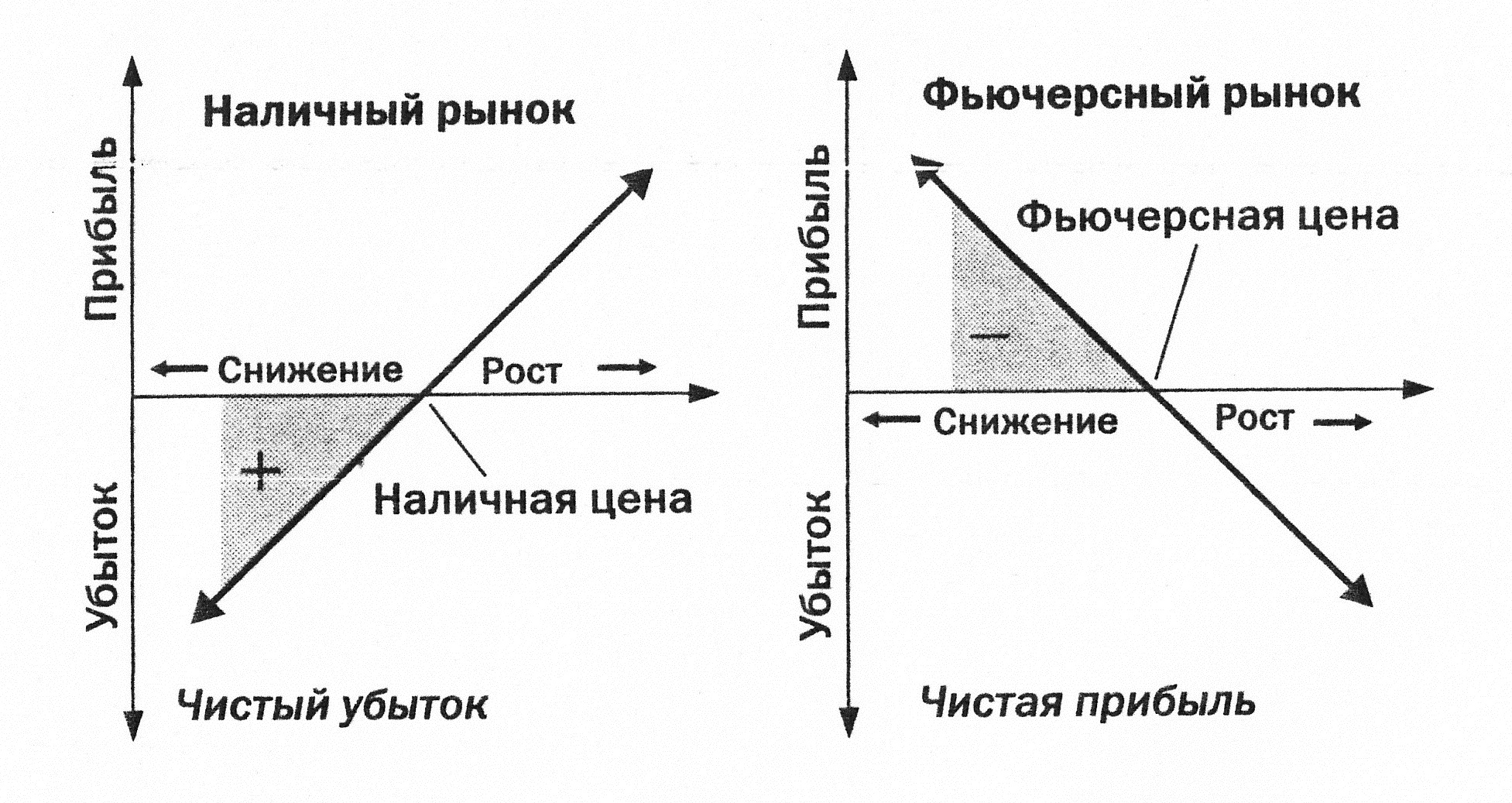

Короткий хедж

Если на наличном рынке позиция длинная, то есть участники рынка владеют товаром, то на фьючерсном рынке продавцам следует занять короткую позицию, или продать фьючерсные контракты.

Итоговый хедж: поскольку позиции противоположны, они защищают продавца от риска падения цены на наличном рынке. Снижение наличной цены компенсируется доходом по фьючерсным контрактам. Если на наличном рынке цена актива падает, то в момент, когда участник рынка продает фьючерсы, убытки наличного рынка компенсируется прибылью по фьючерсам.

Короткий хедж - продавец актива на фьючерсном рынке.

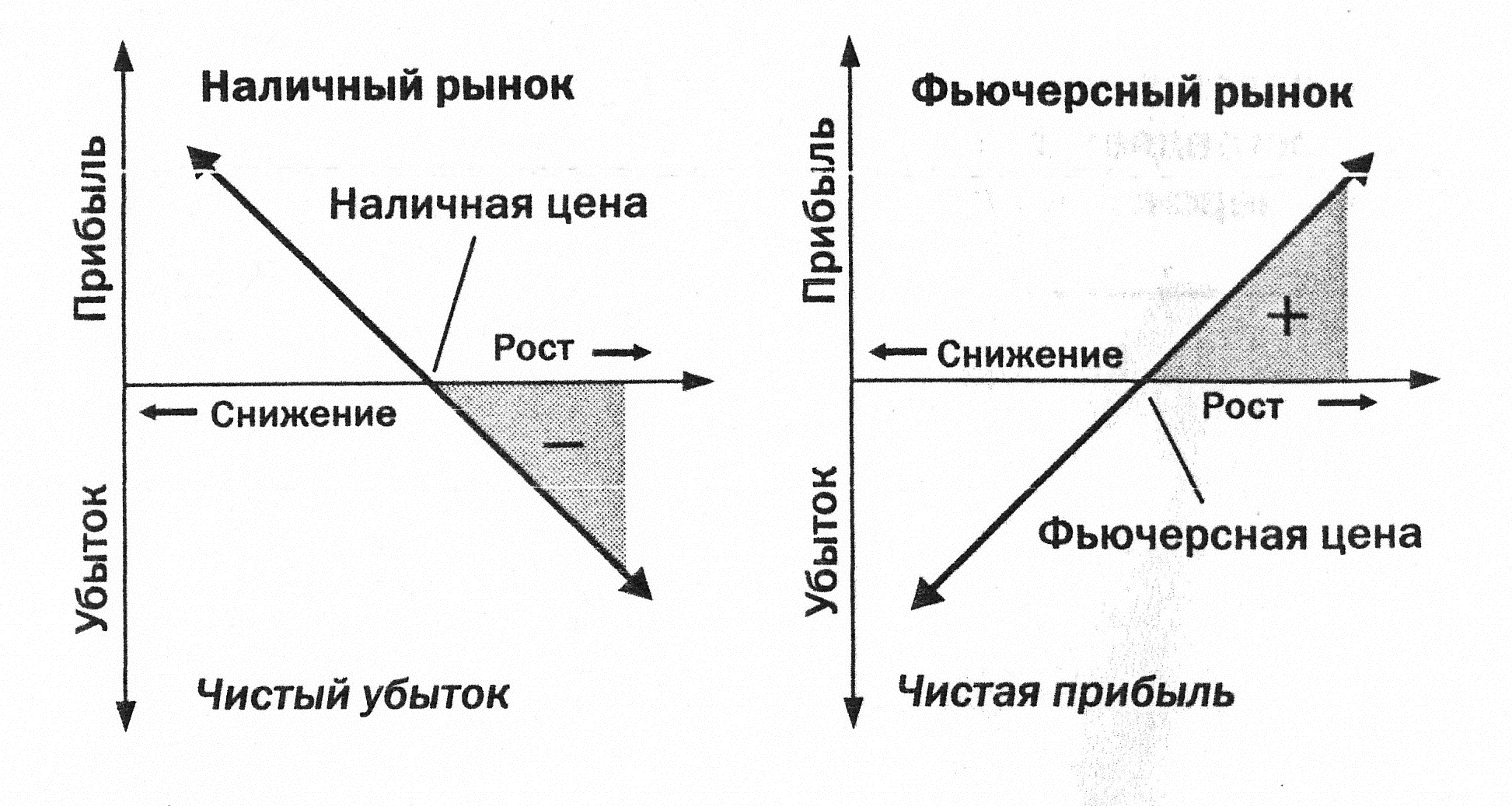

Длинный хедж

Если на наличном рынке позиция короткая, то есть участникам рынка необходимо купить товар, то на фьючерском рынке покупателям следует занять длинную позицию, или купить фьючерские контракты.

Итоговый хедж: поскольку позиции противоположны, они защищают покупателя от риска повышения цены на наличном рынке. Повышение наличной цены компенсируется доходом по фьючерсам.

Длинный хедж - покупатель актива на фьючерсном рынке.

Хеджирование с помощью фьючерсов лишает возможности получать прибыль в случае роста наличных цен в будущем, однако оно обеспечивает защиту от падения наличных цен в будущем. В этом плане оно эквивалентно страховому контракту, который фиксирует будущую цену товара или финансового актива.

Спекулянты

Спекулянты принимают на себя риски, от которых хеджеры стремятся избавиться. У спекулянтов нет позиций, которые нужно защищать, у них может не быть и ресурсов для поставки базового актива или его получения. Они занимают позицию, исходя из ожидаемого движения цен в будущем, с целью получения прибыли. В общем можно сказать, что спекулянты:

1) покупают фьючерсы, то есть открывают (занимают) длинные позиции, если ожидают роста цен в будущем;

2) продают фьючерсы, то есть открывают (занимают) короткие позиции, если ожидают падения цен в будущем.

Спекулянты поддерживают ликвидность рынков, без них защита цен - страховка, необходимая хеджерам, - была бы слишком дорогой.

Существует три разновидности спекулянтов: 1) скальперы (scalpers), 2) однодневные спекулянты (day traders), 3) позиционные спекулянты (position traders).

Скальперами называют спекулянтов, которые ориентируются на получение быстрой прибыли и держат фьючерсные позиции очень короткое время. Скальперы играют на минимальных ценовых колебаниях при больших объемах и получают небольшие прибыли и убытки. Он редко оставляет позиции до следующего рабочего дня.

Однодневные спекулянты играют на движении цен в пределах торгового дня. Они ликвидируют свои позиции ежедневно перед закрытием торговой сессии и поэтому не имеют "ночных" позиций на фьючерсных рынках.

Позиционные спекулянты держат свои фьючерсные позиции до следующего рабочего дня. Иногда они не закрывают позиции и дольше - неделями или даже месяцами. Различают две категории позиционных спекулянтов.

Первая - это те, кто держит позиции "аутрайт" (outright -валютный курс по срочным сделкам, включающий премию или дисконт). Стратегия открытия позиций "аутрайт" весьма рискованна. Спекулянт на этих позициях обычно покупает фьючерсы на индекс S&P 500. Если его ожидания оправдываются, то есть фьючерсная цена S&P 500 растет, то он ликвидирует свои позиции с прибылью. Если же ожидания оказываются ошибочными и цены акций падают, спекулянт несет существенные убытки.

Вторая - те, кто держит позиции по спреду. Это - менее рискованная стратегия торговли. Она предполагает одновременную покупку и продажу двух или более контрактов с различными сроками поставки на один и тот же базовый инструмент (внутритоварный спред), или двух или более контрактов на различные взаимосвязанные базовые инструменты (межтоварный спред).

Риск спекулянта на спреде связан с относительным изменением цен контрактов с различными месяцами поставки или взаимосвязанных инструментов с одним и тем же сроком погашения.

Арбитражеры

К этой категории участников рынка относятся трейдеры и маркетмейкеры, которые продают и покупают фьючерские контракты в расчете на получение прибыли в результате игры на разнице цен между рынками и \или биржами.

Взаимосвязь между наличной и фьючерсной ценой

Для большинства товаров фьючерсная цена обычно выше наличной цены (цены спот). Это обусловлено расходами на хранение, транспортировку, страхование и т.п., которые неизбежны при поставке в будущем. Ценовую структуру, при которой фьючерсная цена выше цены спот, называют контанго. Разница между фьючерсной и наличной ценой называется базисом.

Ценовая структура, при которой фьючерсная цена ниже наличной, известна как депорт или бэквардейшн(backwardation). Такая структура цен возникает в связи с дефицитом товара, обусловленным забастовками, недостаточным производством и т. п., когда фьючерсные цены остаются устойчивыми, поскольку в будущем ожидается рост предложения.

Символами "c" (контанго) и "b" (бэквардейшн) обозначается ценовая разница для каждого товара. Разницу между ценами называют спредом, а "b" и "c" - символами спреда.

Термин контанго обозначает рынки, где форварды торгуются с премией относительно наличных рынков; термин бэквардейшн (депорт) - рынки, где форварды торгуются со скидкой к наличной цене.

Базис имеет особое значение при торговле товарно-сырьевыми продуктами, например зерно, для которых фьючерсный контракт предусматривает поставку на биржу.