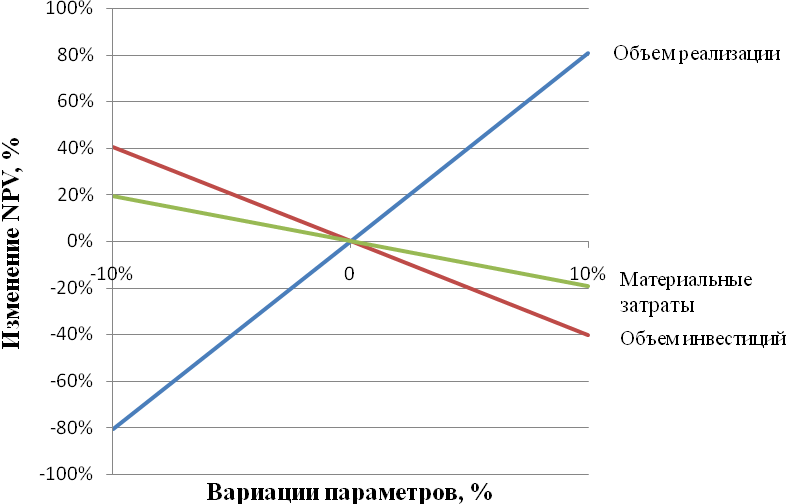

2.2.2. Анализ чувствительности (устойчивости) проекта

Анализ чувствительности проекта относится к методам повышения надежности результатов проводимых расчетов. Он не оценивает риск всего проекта, а выявляет наиболее критические его факторы.

Цель анализа чувствительности состоит в оценке того, насколько сильно изменится эффективность проекта при определенном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта, т.к. незначительное отклонение от первоначального замысла окажет серьезное влияние на успех проекта.

Анализ чувствительности проекта может применяться для определения факторов, в наибольшей степени оказывающих влияние на эффективность проекта.

По результатам анализа делается вывод об устойчивости или неустойчивости проекта, а при необходимости – вносятся изменения в проектные решения (например, предусматриваются дополнительные меры по снижению или перераспределению рисков).

Проанализируем чувствительность проекта по показателю чистой приведенной стоимости. Оценим влияние таких факторов, как объем, цена реализации продукции, объем инвестиций, материальные затраты на показатель чистой приведенной стоимости (NPV).

Таблица 5

Анализ чувствительности проекта

Факторы |

Значение NPV при изменении фактора: |

% изменения NPV* |

Эластич-ность по данному фактору |

Запас устойчивости по данному фактору |

||

-10% |

0 |

10% |

||||

Объем реализации или цена продукции |

|

|

|

|

|

|

Объем инвестиций |

|

|

|

|

|

|

Материальные затраты |

|

|

|

|

|

|

*При изменении фактора в неблагоприятную сторону.

Процент изменения чистой приведенной стоимости по любому из факторов составит:

![]()

где NPVф – новое значение NPV при изменении фактора на x процентов;

NPV – базовое значение NPV.

Эластичность изменения чистой приведенной стоимости по любому из факторов составит (без учета знака):

![]()

где Rф – эластичность изменения NPV по данному фактору;

%xф – процент изменения фактора.

Запас устойчивости проекта определяет такую величину изменения фактора, при которой NPV обращается в нуль. Определяется по формуле:

![]()

где ЗУф – запас устойчивости проекта по данному фактору.

Рис. 2. Анализ чувствительности проекта (образец)

Выводы

2.3. Оценка эффективности участия в проекте для собственного капитала

Дополнительные исходные положения. Для реализации инвестиционного проекта на нулевом шаге расчетного периода предполагается привлечь собственный капитал в следующем размере (в % от общей потребности на данном шаге):

70% + 0,5 х N.

Остальная часть (в т.ч. и на других шагах расчетного периода в случае необходимости) покрывается за счет заемных средств, взятых под 14% годовых, начисляемых один раз в год. На нулевом шаге кредит берется на 5 лет (на последующих шагах при необходимости возврат основной суммы долга и начисляемых процентов осуществляется до окончания срока реализации проекта). Схема возврата основной суммы долга – равными долями, начиная с первого шага расчетного периода по четвертый шаг включительно. До начала производства проценты не выплачиваются, а капитализируются, т.е. добавляются к основной сумме на шаге, при котором происходит капитализация. Таким образом, возврат равными долями будет производиться основной суммы долга и капитализированных процентов. Займы считаются берущимися в начале шага, возврат долга и процентов – в конце шага.

При расчетах показателей эффективности участия предприятия в проекте принимается, что возможности использования денежных средств не зависят от того, что эти средства собой представляют (собственные, заемные, прибыль и т.д.). Заемные средства считаются денежными притоками, платежи по займам – оттоками.

Таблица 6

Операционная деятельность

№№ строк |

Показатели |

Ед. изм. |

Номера шагов расчетного периода |

Всего |

|||||||

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||||

1 |

Объем реализации |

тыс. ед. |

|

|

|

|

|

|

|

|

- |

2 |

Цена реализации за 1 ед. |

руб. |

|

|

|

|

|

|

|

|

- |

3 |

Выручка: |

тыс. руб. |

|

|

|

|

|

|

|

|

|

3.1. |

Выручка с НДС |

|

|

|

|

|

|

|

|

|

|

3.2. |

Выручка без НДС |

|

|

|

|

|

|

|

|

|

|

4 |

Производственные затраты без НДС |

|

|

|

|

|

|

|

|

|

|

4.1. |

Материальные затраты без НДС |

|

|

|

|

|

|

|

|

|

|

4.2. |

Заработная плата |

|

|

|

|

|

|

|

|

|

|

4.3. |

Прочие затраты |

|

|

|

|

|

|

|

|

|

|

5 |

Амортизационные отчисления |

|

|

|

|

|

|

|

|

|

|

6 |

Налоги, кроме налога на прибыль: |

|

|

|

|

|

|

|

|

|

|

6.1. |

Страховые взносы |

|

|

|

|

|

|

|

|

|

|

6.2. |

Налог на имущество |

|

|

|

|

|

|

|

|

|

|

7 |

Выплаченные проценты по займу, включаемые в себестоимость* (см.табл.9стр.7) |

|

|

|

|

|

|

|

|

|

|

8 |

Прибыль (убыток) до налогообложения (стр. 3.2.+4+5+6+7) |

|

|

|

|

|

|

|

|

|

|

9 |

Налоговая база (с переносом убытка) |

|

|

|

|

|

|

|

|

|

|

10 |

Налог на прибыль |

|

|

|

|

|

|

|

|

|

|

11 |

Чистая прибыль (убыток) |

|

|

|

|

|

|

|

|

|

|

12 |

Сальдо операционной деятельности |

|

|

|

|

|

|

|

|

|

|

*При отсутствии долговых обязательств перед российскими организациями, выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика, предельная величина процентов, признаваемых расходом, принимается: с 1 января 2011 года по 31 декабря 2013 года включительно – равной ставке процента, установленной соглашением сторон, но не превышающей ставку рефинансирования Центрального банка РФ, увеличенную в 1,8 раза, при оформлении долгового обязательства в рублях. Ставка рефинансирования ЦБ РФ с 14.09.2012г. – 8,25%. Предельная величина процентов, признаваемых расходом: 8,25 х 1,8 = 14,85%. Заемные средства привлечены под 14% годовых. Значит вся сумма процентов по кредиту будет относиться на себестоимость продукции.

Таблица 7